宜享花遭约谈背后:查额度就“被贷款”99900元,贷后深夜频繁被扣款

《热点Views》栏目出品

2026年3月15日,金融监管总局再出重拳,发布《个人贷款业务明示综合融资成本规定》(下称“规定”)。规定指出,贷款人开展个人贷款业务时,应当向借款人展示综合融资成本明示表。除已明示的成本项目外,贷款人及其合作机构不再向借款人收取其他与贷款相关的任何息费。这是继2025年10月“助贷新规”实施后,监管对助贷行业的又一次系统性治理。

政策频出背后,是行业乱象的集中爆发。中国消费者协会数据显示,2025年金融服务类投诉同比激增118%,不当催收与变相“高利贷”问题突出。

针对互联网助贷业务问题,宜享花、你我贷等5家平台近日还遭到了金融监管总局的约谈。约谈要求,平台运营机构在与金融机构合作开展借贷业务时,应清晰明确披露借贷产品息费信息,依法合规开展催收,有效保护金融消费者合法权益。

此次约谈不仅是对五家平台的警示,也对整个助贷行业敲响了警钟。唯有将合规内化为核心竞争力,助贷平台才能在日趋严格的监管环境中行稳致远。

借款5万,两年“悄悄”被扣8800

据消费者王霖(化名)反映,他自2024年起在宜享花平台陆续借款本金总计约5万元,期限多为一年期,期间从未发生逾期行为。但借款后,他的银行卡频繁在凌晨被划走数十至上百元。由于此前卡内有余额,他起初并未发现这些零散扣款,直到有一天卡内仅剩的几十元也被扣走,他才发现被扣款,并开始追查明细。

结果发现,这些扣款方并非放款资方,而是“北京杉海科技有限公司”“深圳齐为科技有限公司”等第三方公司。经投诉他才知,扣款原因是在宜享花平台上借款时“开通”了“权益卡”,这些权益卡的费用正是以这种分期付款的形式,由第三方公司直接从他的银行卡中划扣,两年扣了8800元,其中最近一年扣了超7800元。

(图源:消费者供图)

“这些所谓的权益内容,是一些需要付费购买的优惠券,比如酒店、洗车、洗衣等”,王霖表示,当时借款时并未注意到要收取这些权益费、会员费,从始至终也从未享受过这些服务。

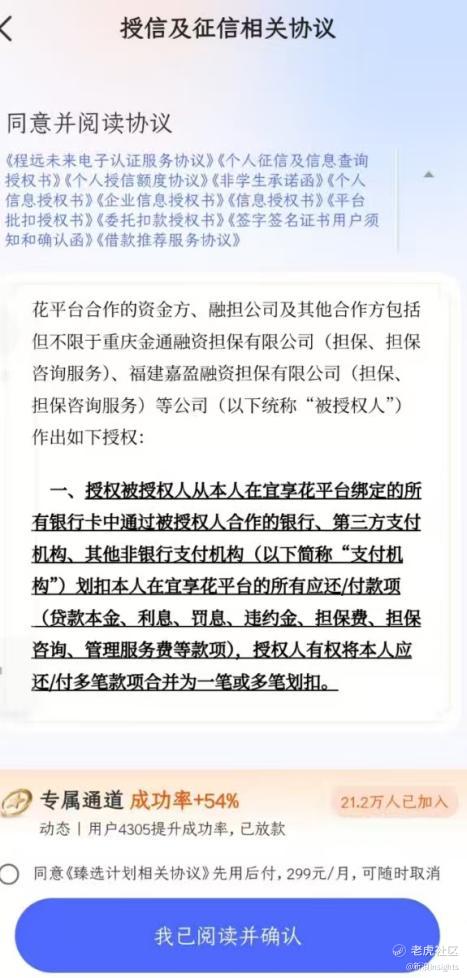

值得一提的是,这些“权益费”“会员费”的开通协议是嵌套在借款申请的协议中。3月24日,笔者下载宜享花App后发现,宜享花申请额度的协议众多,主协议就有11份,主协议下还有众多子协议。对普通用户而言,如果不仔细查看,很难发现其中的区别,而同意上述所有协议,只需一个简单的“确认”键。

(图源:宜享花APP)

王霖认为这是变相的高息。他表示,虽然宜享花官方宣传的年化利率在7.2%~23.99%之间,经他估算的本息综合年化利率也确实在23%出头,但如果加上这些额外收取的费用,实际成本远超24%的监管红线。此外,他认为“由于金额不大,且都发生在深夜,肯定还有很多人没有发现。”

事发后,王霖开始在多个渠道维权。客服起初仅愿以1500元“安抚金”了事,经过近2个月的持续维权,对方愿意退款的金额逐步上涨,最终王霖获退6900元。

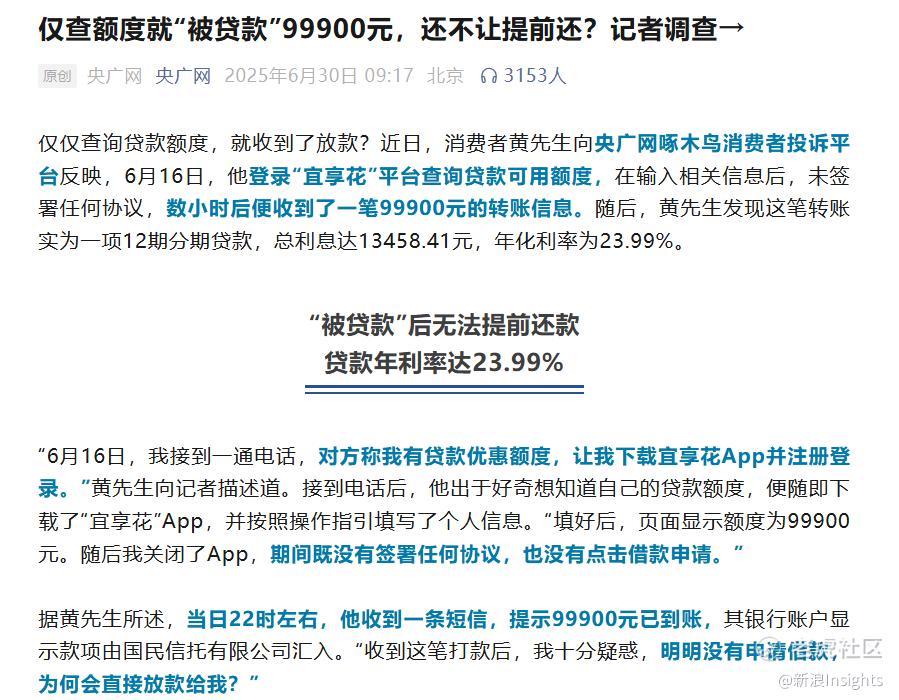

宜享花平台上的乱象不止于此。2025年6月,央广网报道有消费者仅在宜享花APP上查询可贷额度,未签署任何协议、未点击借款申请,当晚就被强制放款99900元,年化利率达23.99%。平台还限制提前还款,要求必须还完三期后才能协商结清。

(图源:央广网微信公号)

强制放款之外,宜享花还被指存在暴力催收的情况。笔者在黑猫投诉平台搜索发现,与宜享花暴力催收相关的投诉也高达5900多条。其中有消费者表示,“宜享花通过各种暴力短信电话催收,言语恐吓,辱骂,人身攻击父母朋友”。

新规之下,业绩承压

宜享花背后的母公司是宜人智科,唐宁为董事会主席兼CEO,其前身宜人贷在2015年12月成功登陆美国纽交所,成为中国“P2P第一股”。随着2017年中国P2P行业监管收紧,宜人智科逐渐发展为“信贷+保险+电商”的三驾马车布局。

官网显示,目前,宜人智科有三大支柱业务,分别为宜享花、合翔保险经纪和宜优选。不过,信贷业务仍是宜人智科的核心收入来源。2025年全年,宜人智科信贷业务收入达50.40亿元,占总营收比例达88%。

(宜人智科官网)

随着2025年《助贷新规》的实施,这家企业的处境愈加严峻。《助贷新规》要求贷款的综合融资成本不超过24%,平台运营机构不得以任何形式向借款人直接收取息费(如会员费、服务费等),所有费用必须计入综合融资成本。这样一来,平台的利润空间将被显著压缩。

这也在宜人智科的财报数字中有所体现。其近期发布的年报显示,2025年宜人智科总收入57.19亿元,同比减少1.49%,净利润仅4050万元,同比暴跌97.44%,而2024年这一数字还是15.82亿元。

拆解来看,2025年,宜人智科信贷解决方案业务收入50.40亿元,同比增长45%,占总收入比重从2024年的过半飙升至88%;保险经纪业务收入2.976亿元,同比下滑27%;电商业务则已持续下滑。这意味着,宜人智科的业务多元化前景仍不明朗,一旦助贷业务遭遇监管收紧或市场波动,公司没有其他“缓冲垫”。

更危险的信号在第四季度——宜人智科单季度净亏损8.822亿元,而2024年同期为盈利3.31亿元。在财报中,宜人智科解释称,这主要是由于新监管框架下的服务费率下滑,以及市场风险加剧背景下,公司主动缩减了信贷业务的贷款撮合规模。

四季度,宜人智科促成贷款总额大幅收缩,较第三季度减少了40%,较2024年同期减少了22%;服务借款人数量也同比减少52%。

业绩压力之下,宜人智科还宣布主动暂停2025年下半年现金分红,借以维持资金储备来应对潜在的信贷波动,以及为技术开发投入提供支持。

展望未来,随着一系列监管举措的渐次落地,助贷行业的洗牌也将加速。只有主动拥抱合规,注重消费者权益保护的平台,才能穿越周期,在新的金融生态中找到自己的坐标。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。