极视角暗盘飙涨75%,稀缺基本面撑起后市想象空间

极视角暗盘飙涨75%,稀缺基本面撑起后市想象空间

暗盘大涨75%!超购4596倍的热度没白给。这个涨幅放在今年港股新股里算是头一档,但更值得琢磨的是——在如此巨量的散户持仓结构下,暗盘还能走出这种稳健的承接,说明真金白银看好的资金不止是凑热闹,而是有备而来。暗盘这把火已经烧起来了,下周上市后的表现,才是真正检验成色的时刻。

暗盘炸了,但别只盯着热闹

极视角今天暗盘,公售部分超额4596倍,冻资1158亿港元,这数字放在今年港股新股里能排前列。供不应求的格局下,想捡便宜筹码怕是难。

但咱得清醒一点:热度是一回事,能不能拿住是另一回事。这种超高倍数的认购,往往意味着散户扎堆,暗盘和上市首日的波动不会小。真正值得看的,是这公司到底有没有硬货。

基本面有亮点:盈利+大模型落地

AI公司亏钱是常态,但极视角2024年已经扭亏为盈,经调整净利润2049万,虽然绝对值不算大,但在AI视觉这条烧钱赛道里能跑通盈利闭环,本身就稀缺。

更关键的是它的“星际视觉语言大模型”已经落地青岛地铁5.2亿的项目,覆盖调度、运维、服务全链条。这可不是PPT融资,是真金白银的商用验证。按招股书数据,2024年新推出的大模型解决方案当年就贡献6212万收入,占比冲到24%,这个转化速度说明它的技术不是实验室玩具,是真能卖钱。

毛利率也在往上走,2025年前9个月44.9%,比2023年的25.9%提升了近20个点。高毛利的标准AI解决方案卖得动,成本控制也有效果,盈利质量在改善。

赛道的风够大,但竞争也够卷

弗若斯特沙利文的数据,企业级视觉AI解决方案市场未来五年复合增长率54%,大模型应用解决方案也有55.5%的增速。这个增速放在任何行业都是黄金赛道。

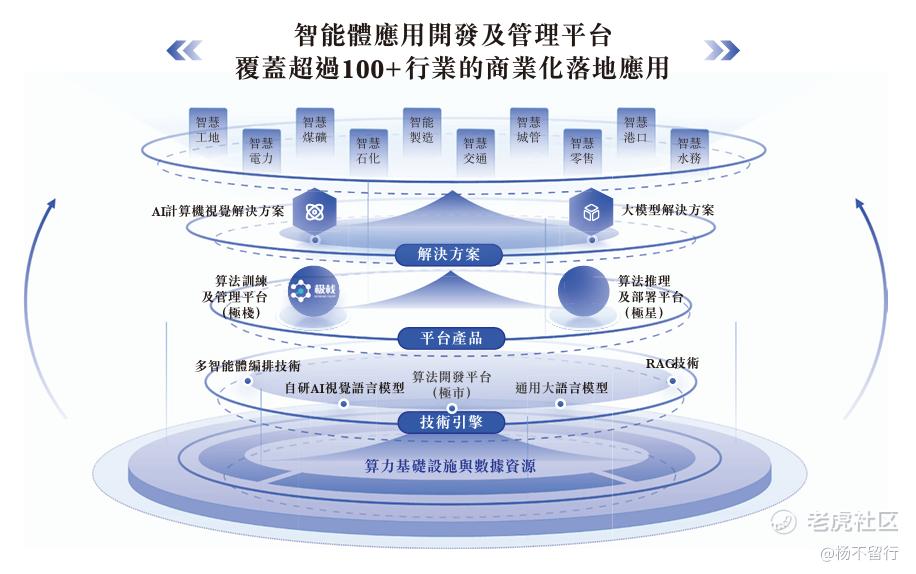

但问题在于,赛道里玩家不少。极视角按2024年收入排第八,市场份额1.6%,前面还有商汤、海康、百度云这些老面孔。它的差异化在于“AI视觉算法商城”的模式——不拼硬件,而是搭平台连接开发者和客户,有点像AI界的应用商店。截至2025年9月,平台有13万开发者,覆盖500多所高校,这个生态壁垒短期内别人不好复制。

另外,这次上市用的是18C特专科技公司机制,从递表到挂牌只用了69天,创了港股纪录。监管给绿灯,说明对这种模式和市场定位是认可的。

对标同行,估值怎么看

极视角这次发行价40港元,按2024年2.57亿营收算,市销率大约在10倍出头。对比一下:商汤目前市销率约15倍,但还在亏损;Minimax这类大模型公司一级市场估值更夸张。极视角的稀缺性在于“视觉语言大模型第一股”的标签,加上已经盈利,在港股AI板块里算是少数能看业绩的标的。

当然,10倍PS不算便宜,但考虑到它59%的营收复合增速、44.9%的毛利率、以及大模型业务刚起步就有24%的收入占比,这个估值有业绩支撑。不像某些AI公司纯粹炒概念。

个人的一点看法

极视角这票,短期看暗盘情绪大概率继续嗨,但咱得明白,超高认购倍数意味着散户持仓成本接近,上市后换手率不会低,想短期博弈的得盯紧盘面。

中长期看,它的核心逻辑是:AI视觉+大模型+生态平台,三个标签在港股都不多见。技术上有自研大模型,商业上有地铁大单验证,财务上已盈利,生态上有13万开发者护城河。这种“稀缺题材+强劲基本面+高景气赛道”的组合,在港股AI板块里确实稀缺。

最后多说一句,现在政策面一直在推AI+产业融合,极视角这种能落地到工业、能源、交通等实体场景的公司,比纯做消费端AI的更有政策红利。上市后募资主要投向研发和商业化,如果能保持现在的增长节奏,视觉语言大模型第一股的标签,应该能撑起更长远的想象空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- o0缄默0o·03-27这么强的暗盘还愁上市表现?[疑问]点赞举报

- YoungYun·03-27飙涨75%,稀缺股真香!点赞举报

- 芝士财富·03-27看着真舒服点赞举报

- 大道至简8万法归宗·03-27先观察下,感觉有戏点赞举报