一年暴涨11倍!闪迪SNDK:告别周期股,彻底转向AI核心资产

提到存储芯片,大家第一反应就是强周期、波动大、看天吃饭——行业景气时赚得盆满钵满,产能过剩时又陷入深度亏损,传统内存周期的涨跌,一直牵着整个行业的鼻子走。

但如今的闪迪(SNDK),已经不能再用这套老逻辑分析了。

看完公司2026财年第二季度财报,再结合第三季度的超强业绩指引,能清晰看到:NAND闪存行业正在发生一场深层变革,闪迪也正在完成蜕变,从一家靠周期吃饭的存储设备商,转型成为AI基础设施核心层。

财报炸裂式增长:不是周期回暖,是商业模式重构

先看最直观的财报数据,增长力度完全超出市场预期:

第二季度营收30亿美元,同比大涨61%

季度毛利率达到51.1%,盈利水平大幅跃升

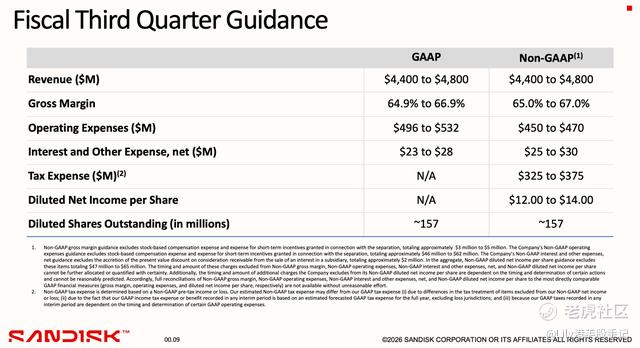

第三季度盈利指引再度大幅上调,增长势头完全不减

很多人把这份成绩,简单归结为内存行业周期回暖、产品涨价,但这种看法太过片面。

这一轮上涨,从来不是短期供需错配带来的周期性反弹,而是公司运营模式的彻底重构。依托AI基础设施的爆发、供应端的稳定把控、客户合作模式的升级,闪迪正在跳出传统内存周期的束缚,走上更稳健的长期增长之路。

行业权力格局改写:从拼价格,到握话语权

以往的存储行业,就是简单的买卖关系:供应商拼产能、拼价格,客户掌握极强的议价权,行业利润被不断压缩。但现在,这套旧交易模式已经彻底崩塌。

当下的闪迪,掌握着定价权、配额控制权,客户需求也从短期采购,转向长期战略性合作,行业话语权彻底转向上游龙头。

支撑这一转变的,是AI带来的刚性需求:

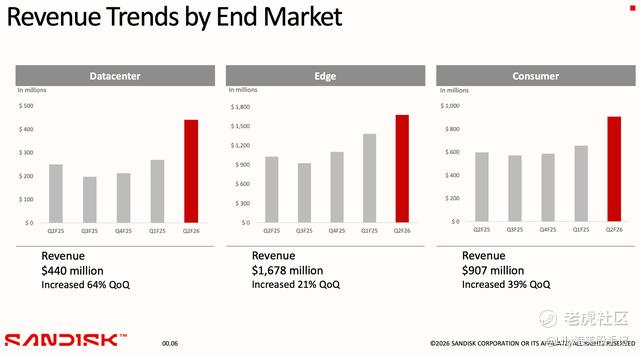

第二季度公司数据中心业务收入环比暴涨64%,核心动力就是超大规模数据中心、AI厂商对企业级SSD的需求全面爆发。目前公司PCIe Gen5 TLC产品已经通过第二家云厂商认证,后续还有多家客户待认证;新一代BiCS8 QLC产品也在稳步推进,后续会持续贡献收入,这不是一次性的短期增长,而是长期可持续的业绩增量。

除此之外,供应链的稳定布局,也给闪迪筑起了护城河。公司将四日市合资企业期限延长至2034年,并且在2026-2029年承诺投入11.65亿美元制造费用,在信息透明度极低的内存行业,提前锁定产能,就是最核心的竞争优势。

短期股价扰动:股东洗牌,不是基本面利空

闪迪过去一年股价涨幅超1100%,近期又出现股票二次发行,不少投资者担心是利空、会稀释公司价值,这种担忧完全没必要。

首先要明确一点:此次并非增发新股,不会稀释公司基本面。

这次股票发行,是西部数据退出、叠加投行债转股的流动性事件,只是大量股票涌入市场带来短期抛压。短期来看,股价大概率会受到情绪影响出现波动;但长期来看,这是一次优质的股东洗牌,清理老股东、提升股票流动性,后续会吸引更多机构资金入场,股东结构会更加健康。

周期定位:处于扩张后期,远未到行业顶峰

想要看懂闪迪后续走势,必须理清当前行业所处周期位置。

从数据来看,本季度业绩增长核心驱动力是价格上涨,而非销量提升,比特率环比仅实现个位数增长,毛利率也从一季度29.9%飙升至51.1%,三季度更是有望达到65%-67%,利润端迎来爆发式增长。

但这并不意味着行业已经见顶,反而处于扩张后期:

一方面,行业库存依旧紧张,完全没有出现以往周期顶峰的库存积压问题;另一方面,AI推理需求持续爆发,预计2026年数据中心NAND闪存EB级需求增速超60%,需求端持续放量。

以往周期都是价格先见顶、销量后见顶,而当下这种情况并未出现,叠加行业供应增速温和,闪迪的增长红利还远未结束。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。