禾赛倍杀速腾聚创:激光雷达王者年报大增,行业进入一超多强时代

当盖世汽车研究院发布2026年1月国内激光雷达装机量数据时,整个行业的目光都聚焦在了两个数字上:一个是跌至第四的速腾聚创,仅录得37,053颗装机量,市场份额萎缩至10.1%;另一个是禾赛科技的115,985颗——这不仅是速腾聚创的3.1倍,更是新晋第三名图达通(60,083颗)的近2倍。曾经被视作"双雄争霸"的激光雷达赛道,在短短一年间,已经演变为禾赛"一超"独大的绝对统治格局。

从"第三"到"小四":速腾聚创的滑铁卢与禾赛的断层领先

一年前的2025年,速腾聚创还坐在行业第三的宝座上,手握23.51%的市场份额(高工数据),看似与**、禾赛形成三足鼎立之势。然而根据高工智能汽车研究院与盖世汽车研究院相继发布的数据,2025年中国乘用车市场主激光雷达总装机量为275.6万台,禾赛一家就贡献了114.3万台,市占率高达41.35%,连续11个月稳居市场第一,连续四个季度保持榜首地位,单月最高市占率更是突破47%。

这是什么概念?这意味着在中国每卖出4台搭载前向主激光雷达的乘用车,就有近2台搭载的是禾赛的产品。更残酷的是,盖世数据显示,禾赛114.3万台的装机量,是行业第二名的近1.5倍、第三名(速腾聚创)的近2倍。当禾赛以同比近3倍的增速(2025年全年交付同比增长222.9%)一路狂飙时,速腾聚创却在2026年开年直接跌出前三,沦为行业戏称的"小四"。

数据为王:41%市占率背后的"绝对统治"

让我们用数据还原这场"倍杀"现场。根据高工智能汽车研究院数据,2025年禾赛在中国市场乘用车前装标配前向主激光雷达领域以超40%的市场份额稳居行业第一;而盖世数据的41%年度市占率,以及单月最高47%的峰值,则进一步印证了这种领先优势并非昙花一现,而是持续整个2025年的"常态化碾压"。

值得注意的是,禾赛的领先是全方位的"断层式"。在装机量维度,114.3万台的成绩不仅连续5年实现翻番式增长(总装机量已连续五年翻番),更在2025年这个激光雷达"跨越鸿沟"的关键年份(行业渗透率突破16%临界点),实现了对追赶者的"套圈"。当速腾聚创还在为保住20%份额挣扎时,禾赛已经建立起超过40%的护城河,且仍在通过小米SU7全系标配、理想多款车型定点、长安L3平台独家供应等重磅合作持续扩大优势。

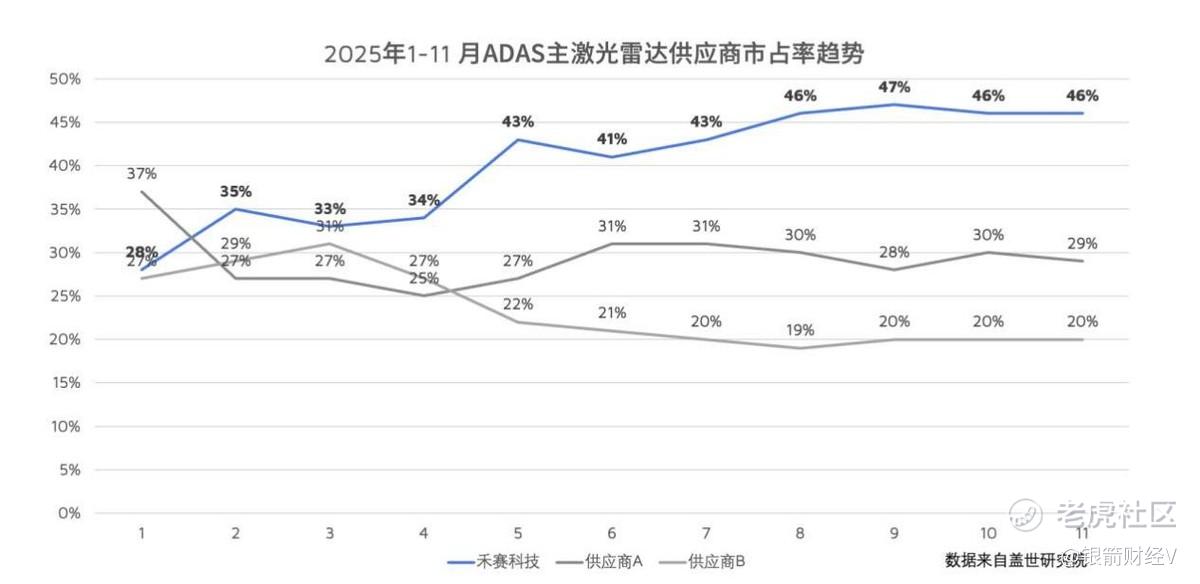

禾赛科技实现了对竞争对手的全面超越和压制:

-

年初还处于第三位置,5月完成反超登顶

-

下半年市占率稳定在45%以上,领先优势明显

-

速腾持续下滑,与禾赛的差距从+9%扩大到-17%

ADAS领域速腾节节败退。

这确实印证了ADAS主激光雷达市场格局的根本性逆转——禾赛通过技术迭代和产能扩张,完成了从追赶者到绝对领跑者的转变,原领先者(速腾聚创)则面临份额持续流失的压力

为何是"2倍"?规模效应与高端定点的双重碾压

禾赛能够对速腾聚创形成"2倍级"优势,绝非偶然。这背后是技术路线、客户质量与产能规模的三重降维打击。

在技术端,禾赛是全球唯一实现激光器、探测器、激光驱动器、TIA芯片、ADC芯片、数字信号处理器和控制器七大核心部件全栈自研的厂商,ATX焕新版在手订单600万台,自研芯片累计交付量已达1.85亿颗,位列全球第一。这种垂直整合能力让禾赛在成本与性能上建立了难以逾越的壁垒。

在客户端,禾赛实现了中国排名前十OEM厂商的全覆盖,更是拿下了中国首批L3级自动驾驶车型定点(长安、北汽)。当速腾聚创被迫转向机器人赛道"另辟蹊径"时,禾赛在ADAS前装市场已经建立起"标配"级的品牌认知——小米SU7全系标配等爆款车型的持续放量,让禾赛的装机量如同滚雪球般增长。

在产能端,禾赛2025年交付量超160万台,2026年规划产能直接翻倍至400万台,每10秒就有一台激光雷达下线。这种规模化量产能力,正是支撑其114.3万台装机量(且是第三名2倍)的物理基础。

2026年1月的数据标志着行业拐点的正式确立:速腾聚创跌出前三,**以39.9%的份额领跑(含补盲雷达优势),禾赛以31.5%紧随其后,而图达通凭借绑定蔚来逆袭上位。但更深层次的趋势是,**与禾赛合计占据了超过70%的市场份额,加上图达通,前三家合计份额高达87.7%,行业集中度达到惊人的高度。

对于速腾聚创而言,从2024年的行业第一(33.5%份额)跌至2026年1月的"小四"(10.1%),这不仅是排名的下滑,更是生存空间的挤压。当禾赛以"是第三名2倍"的体量持续收割高端定点,当L3级自动驾驶进入规模化普及阶段对激光雷达提出更高要求,缺乏全栈自研能力与高端客户基础的玩家,正在加速出清。

同时,财报显示,禾赛全年 GAAP 盈利 4.4 亿元人民币,成为全球首个全年 GAAP 盈利的激光雷达企业,激光雷达行业长期处于研发投入大、亏损严重的阶段。Non-GAAP 盈利可能只是“纸面盈利”(比如剔除大额股权激励后盈利),但 GAAP 盈利意味着公司不仅业务赚钱,连给员工发股票的成本都覆盖了,是真正的自我造血能力证明。

2025年的41.35%市占率、114.3万台装机量、对第三名近2倍的领先优势,以及2026年持续强化的"一超多强"格局,都在指向一个事实:禾赛已经不再是激光雷达行业的"参与者",而是"定义者"。随着2026年产能翻倍至400万台、泰国工厂投产、以及L3级自动驾驶渗透率提升带来的多雷达配置需求,禾赛与追赶者之间的差距,或许还将从"2倍"拉向"3倍"。激光雷达行业的下半场,已经是禾赛的独角戏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。