小马智行 Robotaxi营收增129%,计划年内海内外20+城市落地

自动驾驶行业走到今天,正在经历一次叙事重心的切换。

过去十年,行业反复讨论的是“技术是否可行”;而从2025年开始,一个更具体、也更具约束力的问题逐渐成为主线——商业模式是否成立,以及在什么条件下成立。

小马智行最新披露的2025年财报与业绩交流,恰好落在这一关键节点上:一方面,公司实现了Robotaxi单车盈利转正;另一方面,整体盈利仍未完全建立在主营业务之上。这种“局部成立、整体待解”的状态,构成了当前Robotaxi行业最真实的切面。

从“增长”到“结构”:Robotaxi的阶段性跨越

从数据层面看,小马智行交出了一份具备阶段意义的成绩单。

2025年,公司总营收达6.29亿元,同比增长20%;其中,Robotaxi业务收入同比增长129%,乘客车费收入增长接近400%,成为最核心的增长引擎。进入2026年,深圳区域的运营数据进一步走强——前两个月付费订单量已超过2025年全年水平,单车日均订单达25单、日收入接近400元。

这些变化背后,并非简单的需求释放,而是单位经济模型的首次成立。

所谓单车盈利,本质上意味着在一定运营密度与场景条件下,一台Robotaxi已经可以覆盖其直接成本,包括车辆折旧、能源消耗及基础运维。这一节点的意义在于,它将Robotaxi从“技术验证项目”推进到了“具备商业属性的服务产品”。

但需要强调的是,这种成立仍然具有明显的区域与条件约束——集中于广州、深圳等一线城市核心区,依赖高需求密度与复杂场景带来的溢价能力。因此,它更接近于“可复制模板”,而非“普适结论”。

盈利的另一面:公司层面仍处投入期

尽管单车模型已经跑通,但从财务结构来看,公司整体仍处于投入驱动阶段。

财报显示,小马智行在2025年第四季度首次实现单季盈利,净利润5.28亿元,但主要来源于战略投资收益,而非Robotaxi主营业务。这意味着,经营性利润的规模释放尚未出现。

与此同时,公司仍在持续加大投入:包括第七代Robotaxi量产、新城市拓展以及AI技术与人才建设等。这类投入本质上属于“前置资本支出”,其回报周期取决于车队规模扩张与运营效率提升的速度。

从行业经验来看,这一阶段具有典型特征: 一方面,单位模型成立带来信心增强;另一方面,规模扩张带来的成本压力同步上升。两者之间的平衡,将决定企业能否真正跨越“盈利门槛”。

“共建车队”:资本结构的再分配

相比单车盈利,更值得关注的,是小马智行正在推动的“共建车队模式”。

该模式下,合作伙伴负责出资购置车辆并参与部分运营环节,小马智行提供自动驾驶技术及运营体系,双方按收益分成。这一机制的核心作用在于——将重资产扩张转化为相对轻资产输出。

从财报披露来看,包括丰田、如祺出行等在内的合作伙伴已经参与其中,且预计2026年新增车辆中将有相当比例通过该模式落地。

这一变化带来的影响是结构性的:在资金层面,企业对自有资本的依赖显著降低,有助于加快车队扩张节奏; 在收益结构上,收入从单一车费收入,转向“车费+技术授权+分成”的多元构成;在风险分布上,车辆折旧与利用率波动部分转移至合作方。

从更宏观的视角看,这种模式意味着Robotaxi产业链正在形成新的分工——技术提供方与资产持有方逐步分离。这一趋势在云计算、出行平台等领域均有先例,其最终结果往往是平台型企业获得更高的资本效率与更稳定的收益结构。

双引擎扩张:规模与复制能力的检验

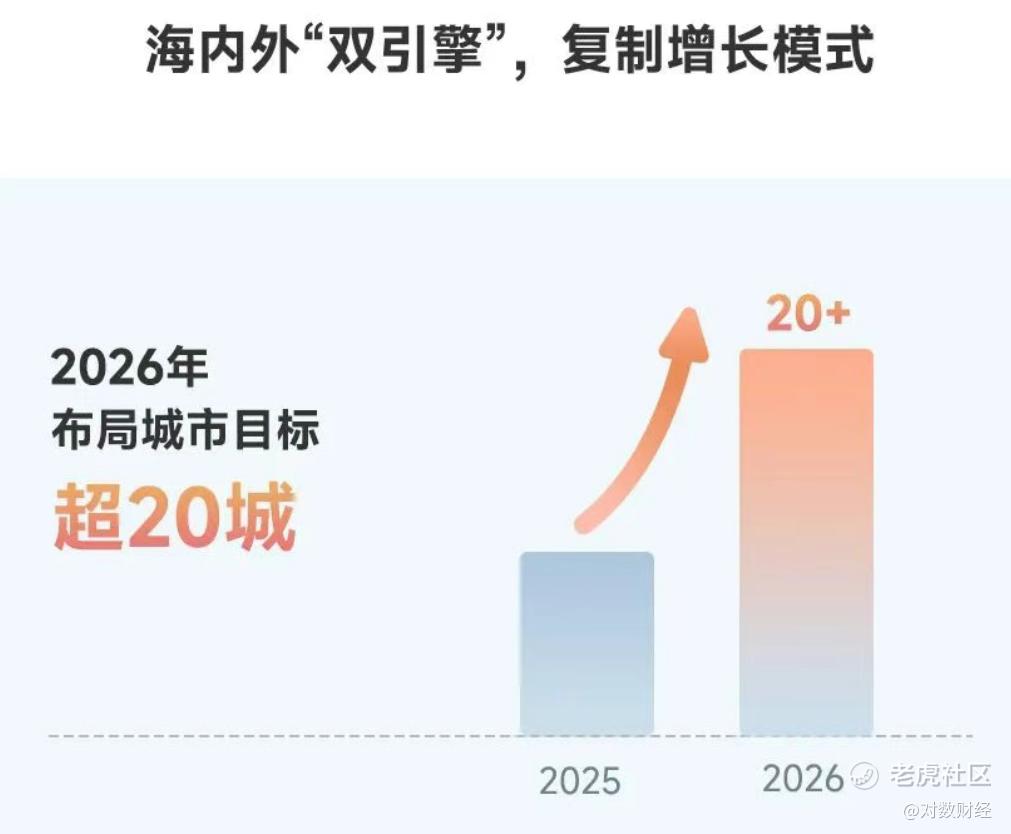

在商业模型初步成立之后,2026年的核心变量已不再是“能否盈利”,而是“能否规模化复制”。

小马智行提出的“双引擎战略”,即同时推进国内与海外市场扩张,正是基于这一逻辑。按照规划,公司将在2026年底前将Robotaxi部署至20余座城市,其中近半数位于海外市场,包括欧洲、中东及东南亚等区域。

这一扩张路径背后,依赖三个关键能力:

1,技术泛化能力。基于“世界模型”的仿真与学**机制,使系统能够在不同城市环境中快速适配,而不完全依赖本地数据积累;

2,多OEM合作体系。通过与丰田、广汽、北汽等车企合作,实现多车型量产与快速部署;

3,标准化运营体系。包括远程协助、车队管理及安全验证流程,使运营具备可复制性。

但需要看到的是,跨城市复制并非线性过程。不同地区在政策、交通环境及用户**惯上的差异,都会对落地节奏与盈利能力产生影响,尤其是在海外市场,监管审批与商业化进度往往存在不确定性。

多业务协同:第二增长曲线的提前布局

除了Robotaxi,小马智行还在同步推进Robotruck及技术授权业务。

其中,Robotruck在2025年实现收入2.84亿元,并通过新一代产品将自动驾驶套件成本降低70%,计划于2026年启动量产部署。物流场景的特点在于路径相对固定、需求稳定,理论上更容易实现规模化盈利。

技术授权与应用业务则受益于自动驾驶域控制器需求增长,2025年收入同比提升近20%,出货量增长至五倍以上,应用场景已延伸至机器人、低速配送等领域。

这两条业务线的意义在于为公司提供更稳定的收入来源。同时,通过共享技术栈,分摊研发成本,提升整体投入产出效率。

LAST:从“可行性”走向“可复制性”

小马智行当前所处的位置,可以被定义为商业化验证阶段的后半程。

单车盈利的实现,标志着Robotaxi已经跨越了最关键的门槛之一;而共建车队模式与多城市扩张,则为下一阶段的规模化奠定基础。但与此同时,公司层面的盈利能力、跨区域复制效率以及产业链分工的最终形态,仍有待进一步观察。

换言之,行业已经不再停留在“是否可行”的讨论,而是进入了更具现实约束的阶段:

在既定技术路径之下,谁能率先完成规模复制,并将收入转化为稳定利润。

这将成为Robotaxi行业下一阶段竞争的核心命题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。