金山软件2025年净利增长难掩营收颓势,业务失衡凸显

金山软件2025年业绩解析:营收下滑,办公业务独撑,游戏承压,整体增长动能不足

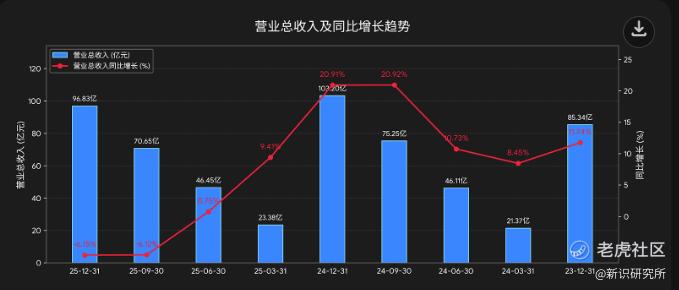

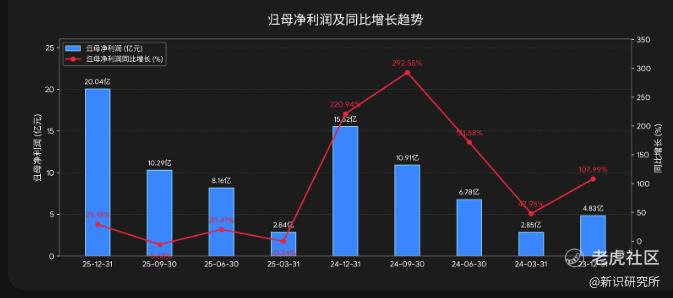

2026年3月25日,港股上市公司金山软件(HK3888)发布了2025年度业绩报告。表面上看,这份成绩单似乎亮点突出:全年营业收入96.83亿元,虽然同比下降6%,但母公司拥有人应占溢利(归母净利润)却逆势增长29%至20.04亿元,每股基本盈利1.46元,还拟派发末期股息每股0.13港元。

然而,这种“营收下滑、利润增长”的剪刀差,并非经营质量真正改善的信号,反而暴露了公司业务结构失衡、核心增长动能不足的深层矛盾,业绩持续低迷的局面并未得到根本缓解。

这种不振的态势贯穿了全年。2025年第四季度,营收26.18亿元,同比依然下滑6%,虽然环比增长8%,但并未扭转全年趋势,也未能展现出明显的复苏迹象。对比2024年103.18亿元的营收规模,2025年不仅没有实现突破,反而出现了明显回落,业绩疲软的特征愈发明显。

在整体营收承压的背景下,办公软件及服务业务成为公司唯一的增长亮点。2025年该业务实现收益59.29亿元,同比增长16%,占集团总营收的61%,彻底坐稳了主导地位。细分来看,WPS个人业务得益于WPS AI的持续迭代,丰富了办公场景、提升了智慧体验,直接带动付费用户稳步增加,成功打破了此前订阅渗透率见顶的隐忧;WPS 365则凭借文档、AI与协作能力的深度融合,加速拓展民营企业和地方国企客户;同时,政企数字化转型需求释放,也推动政企订单持续增长,形成了个人与政企业务双轮驱动的格局。

尽管办公软件及服务业务表现稳健,但它一家独大的局面也意味着公司抗风险能力偏弱。随着微软Copilot等国际巨头的技术挤压,以及国内大模型厂商纷纷布局B端办公领域,金山软件在这一赛道的竞争压力正不断加大。

未来,该业务能否继续保持16%的增长速度,存在不小不确定性,很难独自支撑公司整体走出低迷。与办公业务的亮眼形成鲜明对比的是,网络游戏及其他业务的大幅下滑,这正是拖累2025年整体营收的核心原因。该业务全年收益仅37.54亿元,同比锐减28%。

一方面,2024年基数较高,形成了明显的同比压力;另一方面,部分老游戏进入生命周期末期,收入自然回落,而新品未能及时接棒,导致业务出现增长断层。第四季度,该业务占集团营收的33%,结合全年下滑幅度来看,颓势同样明显。作为公司传统支柱之一,网络游戏及其他业务的持续低迷,不仅直接拉低了整体营收,也让多元化布局陷入困境,进一步放大了业绩不振的压力。

归根结底,金山软件2025年的业绩,本质上是一场“高质量收缩”与“单一业务托底”的被动平衡。业务结构高度失衡、增长动能过于单一、核心业务竞争力承压,这三点构成了业绩持续低迷的核心症结。一旦办公软件业务增长放缓,公司整体将面临更大风险。

展望未来,要真正走出困境,金山软件还需攻克三大关键:一是通过新品研发和迭代,尽快提振网络游戏及其他业务,平滑收入波动;二是持续强化办公软件的核心竞争力,在激烈竞争中守住并扩大政企市场份额;三则是优化业务结构,培育新的增长点,逐步摆脱对单一业务的过度依赖。否则,业绩低迷的局面恐怕难以短期内改观,甚至可能面临进一步下滑的风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。