禾赛2025年报:激光雷达正式告别“烧钱时代”

芝能科技出品

不管是汽车零部件还是硬科技行业,判断一个赛道是否真正成熟,标准是看龙头企业靠卖产品真正赚到钱的公司何时能站稳。

激光雷达随着辅助驾驶和自动驾驶浪潮涌现10年以后,一度被贴上“昂贵、低良率、赔本赚吆喝”标签的行业来说,2025年就是那个分界点。

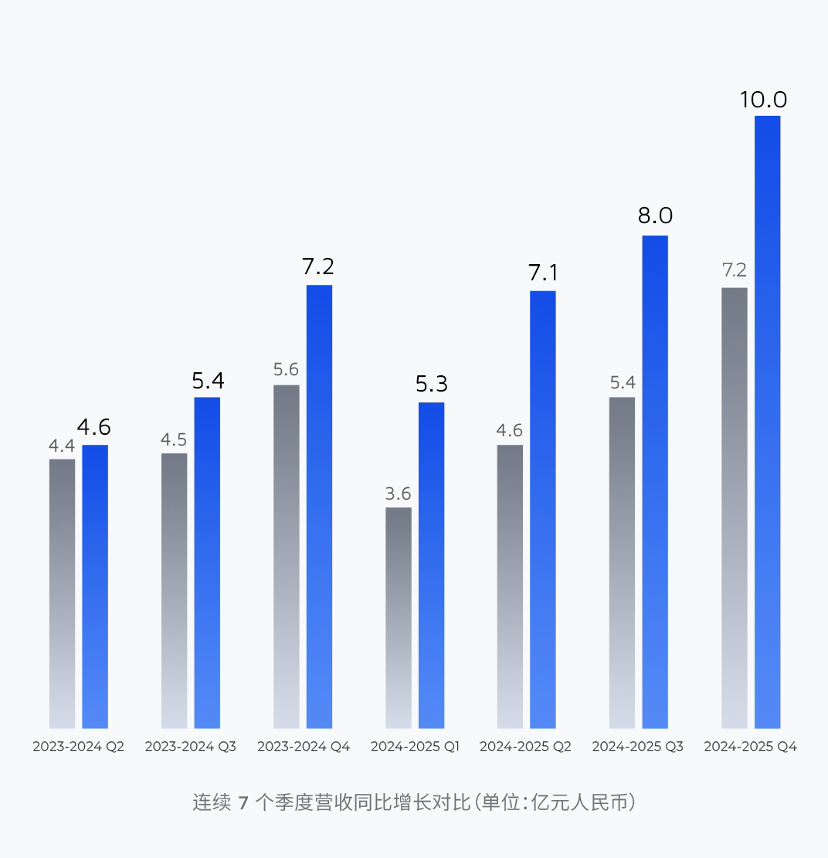

禾赛交出的这份年报,营收30.3亿元,同比增长45.8%,实现了全年GAAP(通用会计准则)净利润4.36亿元。

激光雷达行这门生意能跑通,还能盈利。以至于现在,大家不会去讨论纯视觉和激光雷达谁才是未来了。

01

规模效应的临界点:

从摆样子到安全件

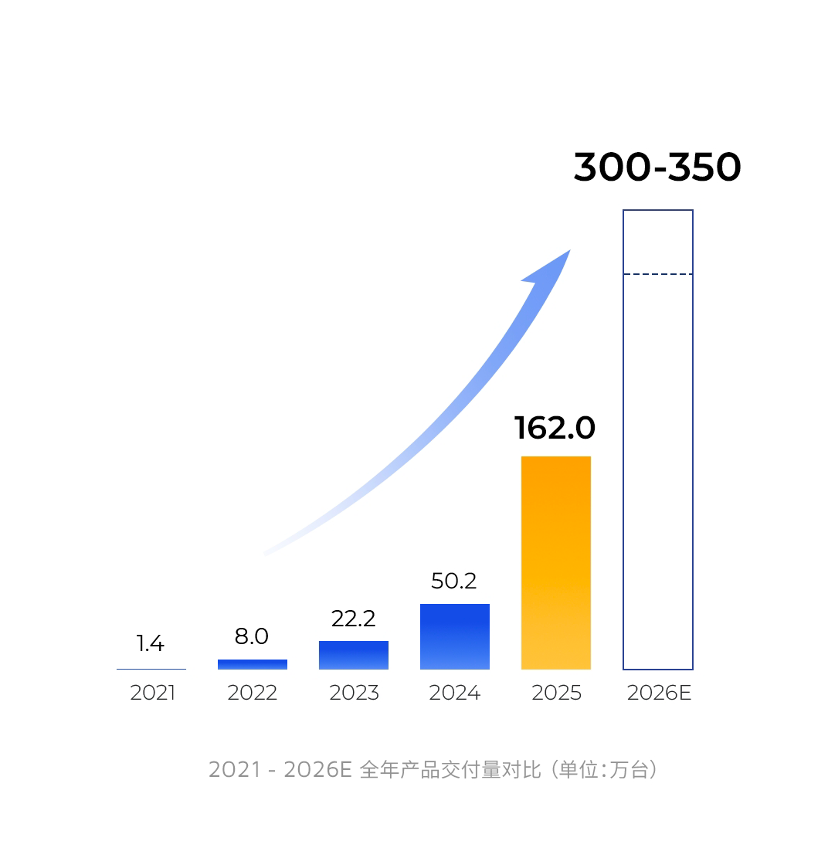

激光雷达行业过去几年的逻辑一直是“以价换量”,但2025年禾赛的162万台出货量,整个汽车使用的激光雷达在扩展。主要的特点是车端激光雷达市场的“安全防线”化和机器人激光雷达市场的“反向输出”。

对于消费者认知来说,激光雷达是牛角,改变了车辆的造型,也象征着智驾能力。但现在,它的角色正在向“安全气囊”靠拢,价位段也在下沉进入10万级市场。

随着L2+向L3级别的实质性跨越,单车搭载量从1颗(10万)增加到3-6颗(30万级)。

禾赛拿下的40%市场份额,当激光雷达价格下探到千元级,就不再是车企为了省钱可以随手砍掉的“选配”,而是为了通过安全测试、提升产品竞争力的“标配”。

更有意思的变化在汽车之外。2025年,禾赛在机器人领域的出货量翻了4倍,汽车工业巨大的规模效应,把激光雷达的成本硬生生砸了下来,这让原本用不起高端传感器的割草机器人、无人配送车捡了便宜。

那个“1000万颗割草机器人雷达”的订单,本质上是汽车工业对消费电子的一次技术溢出。

02

盈利的秘密:

降本不是靠“省”

很多人会问:为什么偏偏是禾赛先赚钱?在大家都打价格战的时候,它是怎么守住41%的毛利率并实现盈利的?我的理解主要是垂直整合的芯片化和制造规模能力带来的交付能力。

激光雷达本质上是一个复杂的光电系统。传统的组装模式成本极高且一致性差。

禾赛早年选择了一条很难的路:自研核心芯片(把激光驱动、信号处理等集成到芯片上)。

这在早期是巨额投入,但在规模突破百万台后,芯片化的优势就体现出来了,成本下降不是线性的,而是断崖式的。8年时间成本下降99.5%,这不是靠克扣供应商,而是靠摩尔定律。

在制造业,PPT上的技术参数往往不值钱,真正值钱的是“百万台级别的稳定交付”。 当行业进入大批量装机阶段,车企最怕的不是你贵一点,而是你供不上货或者质量波动。

禾赛自建工厂、追求100%自动化率,本质上是在做一套“交付确定性”的生意。这种确定性,让它在面对低价竞争时,依然保有议价权,从而保住了利润。

03

物理AI的基建:

故事的下半场

禾赛现在不光是讲ADAS和自动驾驶,也讲“物理AI的基础设施”。剥掉这层时髦的皮,它的商业内核是给AI装上“三维眼睛”。

大模型是在虚拟世界里处理文本和像素,那么自动驾驶和机器人就是在物理世界里处理空间。AI要与现实世界交互,就必须把三维世界数字化。

激光雷达目前看,依然是那个最高效、最精准的“数据入口”。目前的盈利主要靠汽车,这是“确定性”;而未来的想象力在于机器人,这是“期权”,机器人市场现在看起来还很散、需求不确定,但路径已经清晰:只要成本继续下降,只要AI的“大脑”足够聪明,对于“眼睛”的需求就是无限的。

小结

禾赛已经把激光雷达从“初创科技领域”拉回了“成熟制造业”,现在已经没有激光雷达新公司的生存空间,现在讨论的是成本管理、是交付效率,已经度过了它的幻灭期,进入了漫长而枯燥的爬坡期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。