【机构研报】半导体行业:AI数据中心网络入门

本文观点来自机构研究报告,不代表本号观点,更多报告

原文请加入我的知识星球查看,72小时无理由退款,赶紧试试吧!详情见下图。

一段话总结

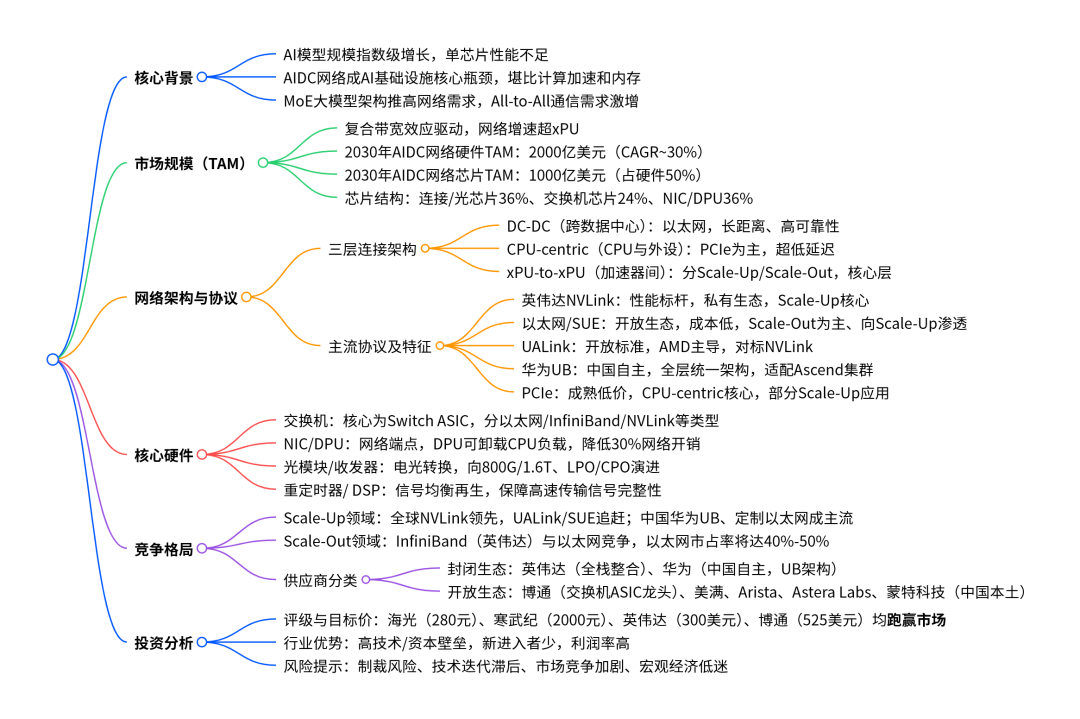

本报告为2026年3月伯恩斯坦发布的中国半导体领域AI数据中心网络(AIDC)研究报告,指出随AI模型规模指数级增长,AIDC网络成为AI基础设施核心瓶颈,受复合带宽效应驱动,其芯片市场规模2030年预计达1000亿美元、CAGR约30%,硬件市场规模达2000亿美元;AIDC网络分为DC-DC、CPU-centric、xPU-to-xPU三层连接架构,对应NVLink、PCIe、以太网、**UB等多协议竞争,其中Scale-Up领域竞争激烈,英伟达NVLink居性能标杆,开放生态的UALink、SUE及中国**UB成重要替代,Scale-Out领域以太网正逐步替代InfiniBand;核心供应商分封闭生态(英伟达、**)和开放生态(博通、美满、蒙特科技等)两类,行业具备高技术/资本壁垒与高利润率;报告给出海光、寒武纪、英伟达、博通跑赢市场的投资评级,并提示相关企业的制裁、技术迭代等风险,同时MoE大模型架构进一步提升了对AIDC网络的需求。

思维导图

详细总结

本报告是伯恩斯坦于2026年3月23日发布的中国半导体AI数据中心网络(AIDC)专题研究报告,聚焦AIDC网络的市场规模、架构协议、硬件体系、竞争格局及投资价值,同时分析了MoE大模型对网络的新增需求,为行业投资提供核心参考,以下为分模块详细总结:

一、行业核心背景:AIDC网络成为AI基础设施核心瓶颈

1.随AI大模型参数向万亿级攀升,行业遭遇计算墙,单芯片算力不再是性能唯一决定因素,行业重心从单加速器性能优化转向大规模集群效率优化,AIDC网络作为集群“中枢神经”,直接决定xPU利用率,成为核心瓶颈。

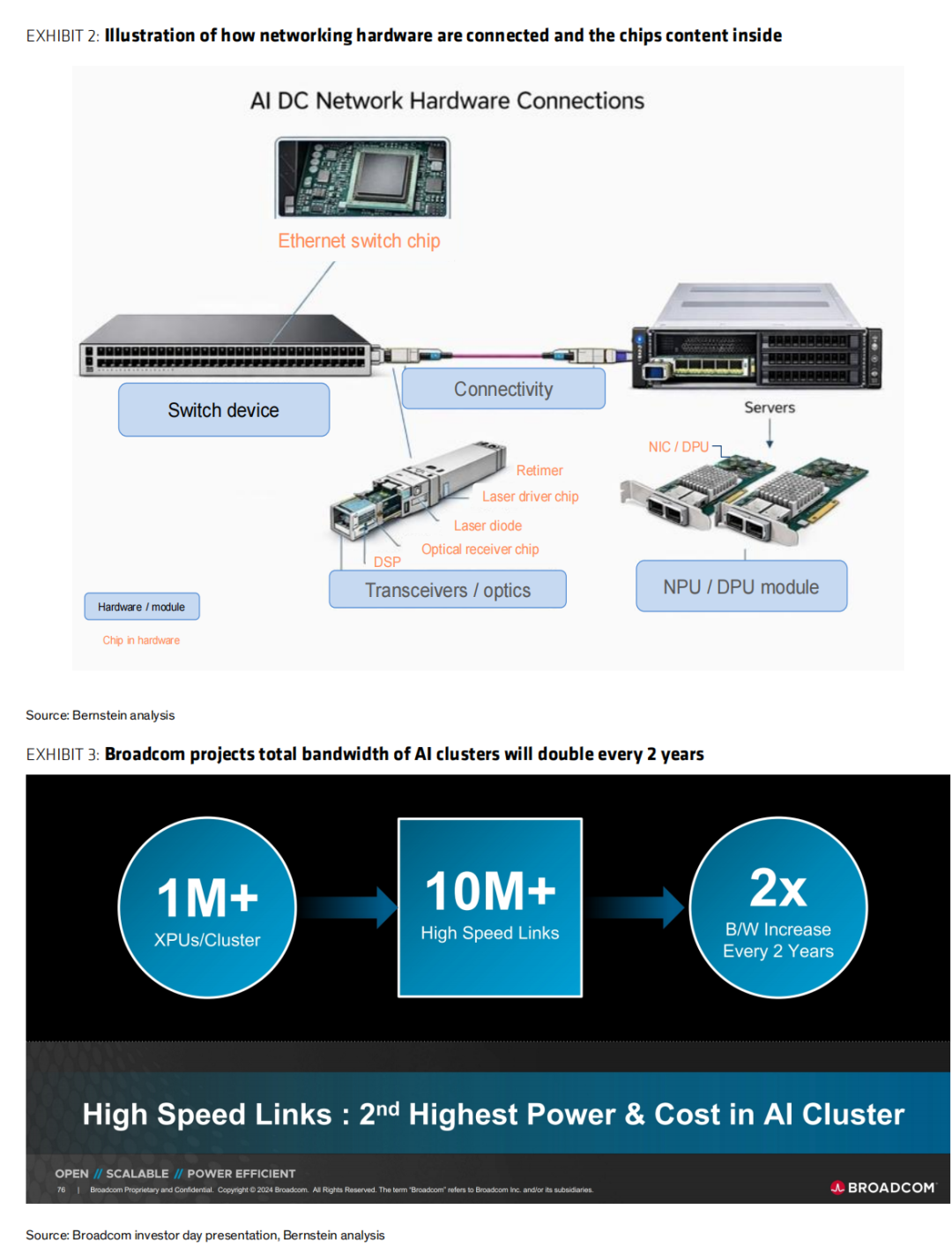

2.复合带宽效应是核心增长驱动:新增加速器不仅提升点对点带宽,还会倍增高层网络流量,集群规模扩大需增加网络层级,使网络吞吐量随芯片数量指数级增长,网络硬件规模增速超过AI加速器。

3.MoE(混合专家)大模型架构进一步推高网络需求:MoE模型的结构稀疏性要求全集群All-to-All动态通信,易引发流量峰值,使AI基础设施从“计算中心”向“网络中心”转变,网络成为硬件性能核心衡量标准。

二、市场规模:高增速高规模,2030年芯片TAM达1000亿美元

核心市场测算基于戴尔奥罗集团及伯恩斯坦自身份析,关键数字如下:

1.整体规模:2030年全球AIDC网络硬件TAM达2000亿美元,2025-2030年CAGR约30%;其中芯片占比50%,对应TAM1000亿美元,为2025年约500亿美元的2倍。

2.硬件结构:连接/光模块(收发器、线缆等)和交换机各占35%-45%,NIC/DPU占剩余20%。

3.芯片结构:连接/光芯片36%、交换机芯片24%、NIC/DPU芯片36%,其中NIC/DPU模块中芯片占比超90%,是芯片市场核心增量。

4.关联测算:2030年全球AI服务器支出预计8000亿美元,网络组件占机架级CAPEX的25%(英伟达GPU系统20%、ASIC系统37%)。

三、AIDC网络架构:三层核心连接,xPU-to-xPU为战略核心

AIDC网络分为三层连接架构,各层物理范围、性能要求、协议适配差异显著,其中xPU-to-xPU是AI时代的战略核心层,具体如下:

1.xPU-to-xPU层进一步分为Scale-Up(向上扩展)和Scale-Out(向外扩展):

○Scale-Up:连接多芯片形成逻辑“节点”,含托盘内、托盘间,是延迟最敏感的层级,核心协议为NVLink/UALink/UB;

○Scale-Out:将数千“节点”连成集群,采用胖树拓扑,核心协议为InfiniBand/以太网,向1.6T速率演进。

2.胖树拓扑是Scale-Out主流架构:集群扩容时从2层升级为3层,交换机与xPU的比值从0.375升至0.625(提升67%),带宽比值从3:1升至5:1,光模块带宽比值从4:1升至6:1,进一步推高网络支出。

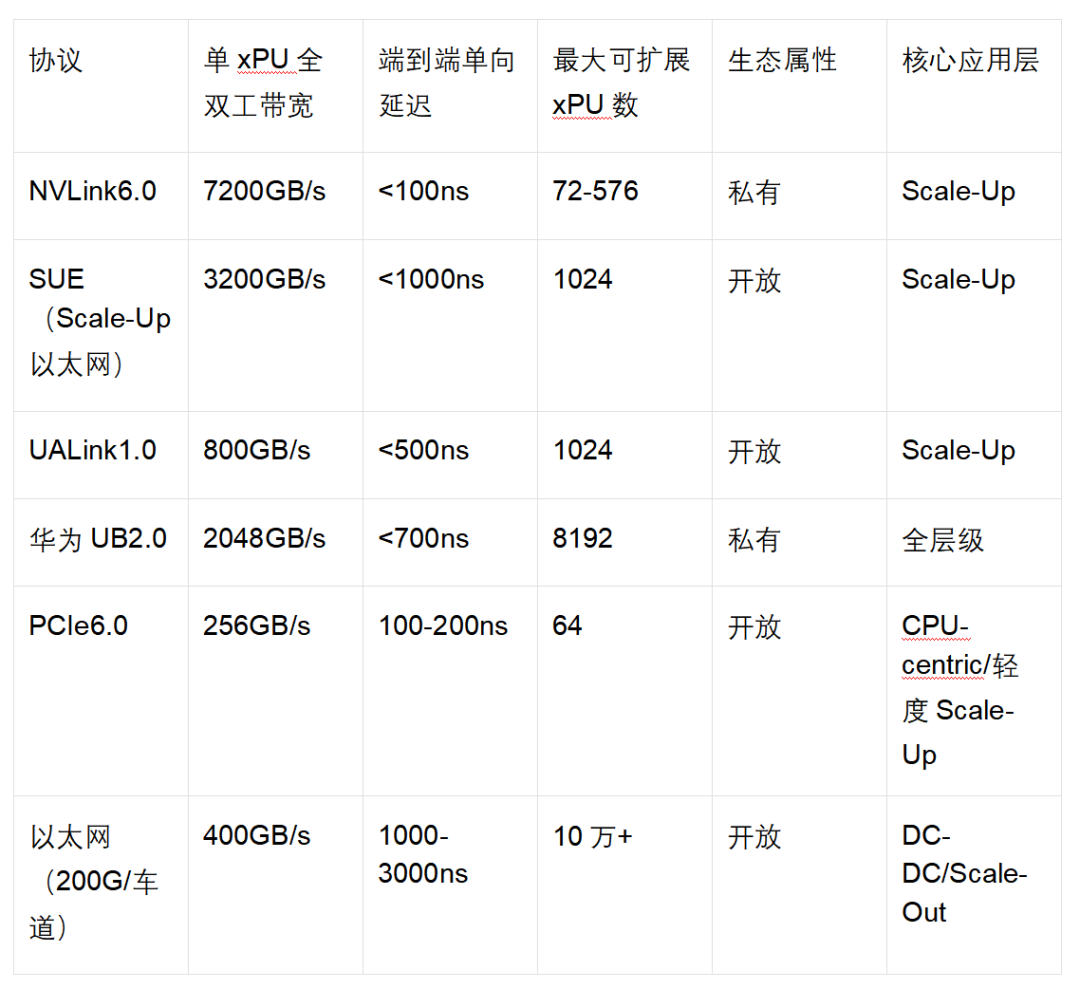

四、核心协议:性能与开放博弈,全球与中国路径分化

主流协议围绕带宽、延迟、开放性、成本做取舍,全球以英伟达私有生态和开放以太网生态为核心,中国因技术限制发展自主架构,核心协议性能对标如下(关键指标):

1.英伟达NVLink6.0:行业性能标杆,2026年四季度落地,单GPU带宽7200GB/s、延迟<100ns,适配英伟达全栈生态,但私有属性导致厂商锁定,成本高。

2.开放协议阵营:SUE(博通主导)、UALink(AMD/亚马逊等联盟)依托以太网生态,降低厂商依赖,2026-2027年逐步商用,向Scale-Up渗透。

3.中国自主协议:**UB(统一总线)为全层级统一架构,UB1.0(2025)支持384 NPUs,UB2.0(2027)扩展至8192 NPUs,适配**Ascend集群,摆脱海外技术依赖;腾讯/字节跳动/阿里则基于以太网做定制优化(ETH-X/EthLink/ALink)。

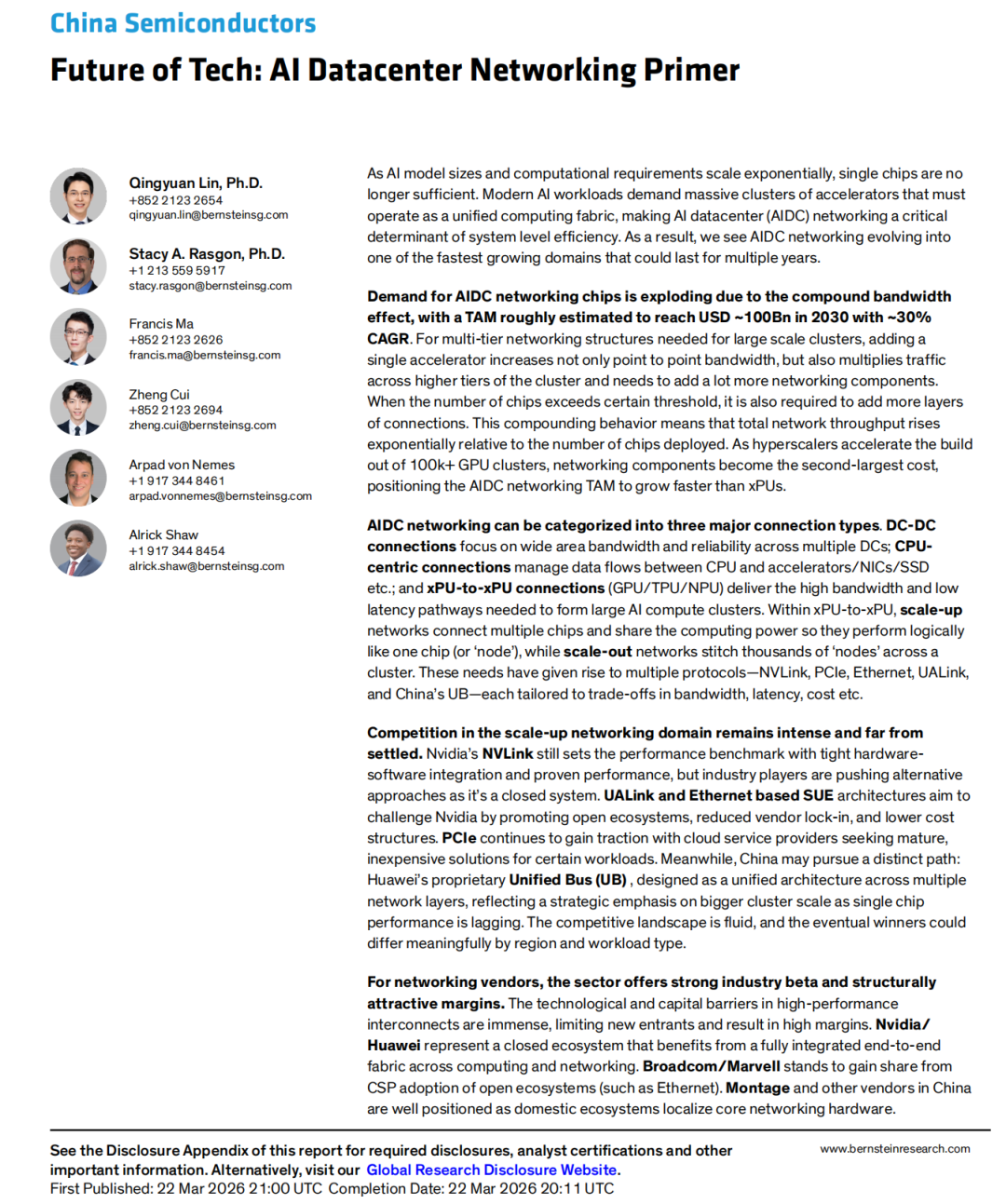

五、核心硬件:四大模块构成,芯片为核心价值载体

AIDC网络硬件由交换机、NIC/DPU、光模块/收发器、重定时器/DSP四大模块构成,各模块核心硅基芯片为价值核心,技术向高速率、低功耗、集成化演进:

1.交换机:核心为Switch ASIC(百亿晶体管级),支持51.2T-102.4T聚合带宽,分以太网(博通Tomahawk)、InfiniBand(英伟达Quantum)、NVLink、UB等类型,是网络流量转发核心。

2.NIC/DPU:网络端点,NIC负责数据包传输,DPU集成ARM核/加速引擎,可降低30% CPU网络开销,代表产品为英伟达BlueField、博通Singray。

3.光模块/收发器:完成电光/光电转换,向800G/1.6T速率演进,架构从插拔式向LPO(低功耗)、CPO(共封装)升级,核心芯片为DSP、激光驱动器、光引擎。

4.重定时器/DSP:重定时器保障高速电信号完整性(PCIe6.0/以太网800G),DSP负责光模块信号调制/纠错,核心供应商为博通、美满、蒙特科技。

六、竞争格局:分层竞争,全球与中国路径分化,高壁垒低竞争

AIDC网络行业具备高技术壁垒、高资本壁垒,新进入者少,利润率高,竞争格局按Scale-Up/Scale-Out分层,全球与中国形成不同技术路径,供应商分封闭生态和开放生态两类:

1.Scale-Up领域(全球):英伟达NVLink占据绝对领先,依托CUDA/NCCL软件生态形成强粘性;博通SUE、AMD UALink为核心开放替代,亚马逊/谷歌/元宇宙为主要落地客户,2026-2027年商用。

2.Scale-Up领域(中国):无主导GPGPU厂商,**UB成为核心自主架构,腾讯(ETH-X)、字节跳动(EthLink)、阿里(ALink/UALink)基于以太网做定制优化,适配本土加速器集群。

3.Scale-Out领域:英伟达InfiniBand为传统标杆,但以太网通过RoCEv2/DCQCN优化,弥补延迟/丢包短板,2030年以太网市占率将达40%-50%;以太网具备更高可扩展性(100万+ xPU)、更低单位带宽成本,成为云厂商首选。

4.核心供应商分类

○封闭生态:英伟达(全栈整合,GPU+网络+软件)、**(中国自主,Ascend+UB+集群解决方案);

○开放生态:博通(交换机ASIC/光芯片龙头)、美满(交换机/DPU/光芯片)、Arista(以太网交换机)、Astera Labs(PCIe开关/重定时器)、蒙特科技(中国本土,PCIe重定时器第二,布局交换机/以太网芯片)。

七、投资分析:四大标的跑赢市场,提示多重风险

1.投资评级与目标价:报告给予4家企业跑赢市场(Outperform)评级,核心目标价及业绩预测如下:

2.估值逻辑:海光/寒武纪采用2027年EPS的80x/90x P/E;英伟达采用2027年非GAAP EPS的25x P/E;博通采用2027年备考EPS的30x P/E。

3.核心风险提示

○中国企业:海光/寒武纪受美国实体清单制裁,面临先进制程产能、技术授权风险,同时受中国信创服务器部署节奏影响;

○海外企业:英伟达面临客户自研芯片、出口管制风险;博通面临AI需求不及预期、客户份额流失风险;

○行业共性:技术迭代滞后、市场竞争加剧、宏观经济低迷导致AI基础设施投资放缓。

关键问题

问题1:AIDC网络市场高速增长的核心驱动因素是什么?其带来的市场规模变化有哪些关键数字?

答案:核心驱动是复合带宽效应,即新增AI加速器不仅提升点对点带宽,还会倍增高层网络流量,集群扩容需增加网络层级,使网络吞吐量随芯片数量指数级增长,同时MoE大模型的All-to-All动态通信需求进一步放大网络需求。关键数字:2030年全球AIDC网络硬件TAM达2000亿美元(2025-2030 CAGR~30%),其中芯片TAM达1000亿美元(占硬件50%);2030年全球AI服务器支出8000亿美元,网络组件占机架级CAPEX的25%;Scale-Out集群从2层升级3层后,交换机与xPU比值提升67%,交换机带宽比值从3:1升至5:1。

问题2:AIDC网络的Scale-Up领域成为竞争核心的原因是什么?全球与中国的竞争格局有何显著差异?

答案:Scale-Up是连接AI加速器的核心层级,负责托盘内/托盘间的超低延迟、高带宽通信,直接决定AI模型训练效率,是AI集群性能的关键影响因素,因此成为竞争核心。格局差异:全球以英伟达NVLink为性能标杆,依托私有软件生态形成强壁垒,博通SUE、AMD UALink等开放协议为主要追赶者,云厂商为降低供应商依赖积极布局;中国因无主导GPGPU厂商且受海外技术制裁,形成以**UB自主架构为核心,腾讯/字节跳动/阿里基于以太网做定制优化(ETH-X/EthLink/ALink)的格局,同时阿里布局UALink开放生态,实现自主与开放结合。

问题3:AIDC网络行业的投资价值核心体现在哪里?核心标的的投资逻辑及主要风险是什么?

答案:行业投资价值核心在于高壁垒、高增速、高利润率:技术和资本壁垒大幅限制新进入者,复合带宽效应驱动行业CAGR约30%,远高于半导体行业平均水平,核心芯片企业具备持续的高利润空间。核心标的投资逻辑:海光/寒武纪是中国AI芯片核心本土企业,受益于国内信创和AI基础设施自主化需求;英伟达是全球AI全栈生态龙头,GPU+网络的整合优势显著;博通是开放生态下的网络芯片龙头,交换机ASIC、光芯片等产品覆盖全硬件模块。主要风险:中国标的受美国实体清单制裁,面临先进制程、技术授权供应风险;海外标的面临客户自研芯片、出口管制、AI需求不及预期风险;行业共性面临技术迭代滞后、市场竞争加剧的风险。

风险提示:

这是我研究的过程资料,很有可能还没跌到位或者已经超涨了,不代表任何投资推荐,也没有任何明示或者暗示,增长知识可以,不要作为投资依据。

本文发布的所有内容,不构成任何投资建议,市场有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。