腾讯控股2025年财报简析

一、业绩概览

2025年腾讯总营收7517.66亿元,同比增长13.9%,非国际准则下归母净利润2596.26亿,同比增长16.6%。 2025年第四季度营收总收入1944亿,同比增长12.7%,刷新单季新高。非国际准则下归母净利润647亿,同比增长17%,环比下降8.3%。 整体来看2025年腾讯的业绩是相当可以,不论是营收和利润,都属于稳扎稳打,再创新高,作为股东是非常满意的,又是一个丰收年。

二、基本盘

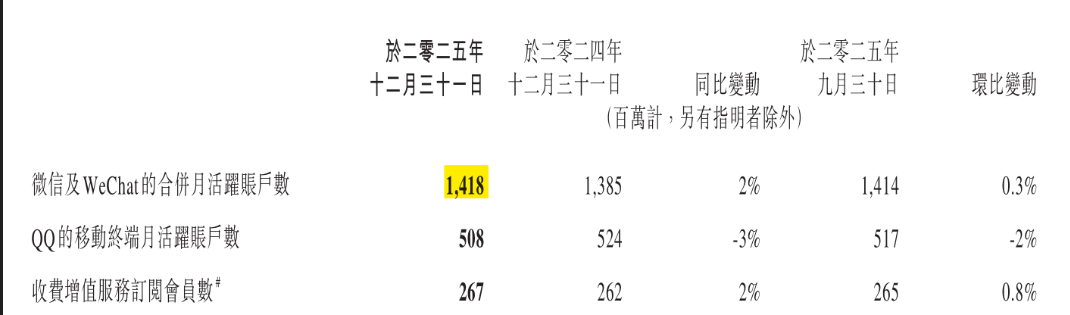

微信及WeChat的合并月活账户数为14.18亿,可以说国内已没有增长空间了,全覆盖,目前没有危机。 QQ移动端月活为5.08亿,仍然持续稳定的小幅下滑。可以理解,我身边的成年人,几乎没有用QQ的了,主要的使用群体是年轻人。 收费增值服务订阅会员数为2.67亿,算是保持稳定吧。 视频号:25年用户总使用时长增长超过20%,目前已成为国内DAU规模第二大的短视频平台。这个和我的感观差不多,现在很多公司和机构都有自己的视频号,视频号平时使用较为方便,未来应该还会有所提升,会继续缩小与第一的差距。

记得前几年小马哥说要ALL IN 视频号,现在终于赶上来了,这也是腾讯成功的法宝,敢为人后,这种实力太恐怖了,希望在AI上也能再现。

整体来看,腾讯的基本盘依然很稳,不过也要警惕一些新兴的APP,如汽水音乐。任何细分的市场上最好有一个强有力的竞争对手,不然很容易突然就死掉了,如果有这样一个对手,硬逼着也得不断进化。

三、核心业务

3.1增值服务

增值服务一直是营收的大头,营收为3692.81亿,占比49%。

其中本土游戏为1642亿,同比增长18%,这个增速,远超全球游戏行业7%的整体增速。这么大的体量,还有如此增速,怪不得小马哥在年会上都夸奖。主要印钞机都没有减弱的迹象,反而是正在加强。明年还有新的大作上线,不过很难取得这么好的业绩增长了。

这块业务也是受益AI,像加速内容开发和制作,同时还改善了用户互动的体验,降体了成本。AI对很多行业都有实实在在的影响,游戏是一个很好的应用场景。

国际市场游戏收入774亿,同比增长33%(按固定汇率计算为32%),得益于Supercell贡献以及《鸣潮》的增量收入。

整体来看,这块业务只要不受A4纸的影响,未来是越来越稳,目前来看,发展前景一片大好。

社交网络业务营收1277亿,同比增长5.1%,这块主要是由视频号直播服务收入、音乐订阅收入、手机游戏中的虚拟道具销售增长所驱动。

这块业务比较稳定,想要快速增长,还是比较难的。

3.2营销服务

增长最快的一块业务,营收1449.73亿,占比19%,正在稳步的扩大。主要得益于广告单价的提升及广告曝光量的增长。

广告单价提升:主要由于AI驱动的广告精准定向能力的优化、以及微信生态系统内闭环广告占比的持续提升。财报上提到广告主通过AIM+自动化营销解决方案实现定向、竞价与投放的全面自动化,并显著提升了广告投入的回报率,从而进一步向腾讯倾斜分配。

广告曝光量的增长,主要得益于用户对包括视频号及微信搜一搜在内的产品参与度增加,以及广告加载率的小幅提升。

随着公司在视频号和电商平台深入,为广告投入提供便利。未来还会持续的增长,想想抖音的营收,可以预判这块的业务的天花板有多高。

3.3金融科技及企业服务

未来第二增长曲线,营收2294.35亿,占比31%,同比增长8%,这部分业务与目前的实体经济相关性较大,目前这块业务保持稳定的增长。 金融科技:这块主要受益于商业支付活动、理财服务及消费货款服务的收入增长。

企业服务:同比增长接近20%。微信小店交易额上升而带动的商家技术服务费收入增长,再就是腾讯云实现了规模化盈利,根据业绩会上披露,调整后经营利润达50亿元。主要源于:国内及海外对云服务务需求增加,收入显著增长,这么多年的云业务,终于看到未来增长的潜力了。

核心业务依然稳健,未来还能保持小幅快跑的节奏。

四、利润及费用

4.1毛利润

2025年毛利4226亿,同比增长21%,第四季度毛利1083亿,同比增长19.5%。 主要因为自研游戏、视频号及微信搜一搜营销服务,再就是金融科技服务与云服务的成本效益提升。 全年毛利率从2024年的53%提升到56%。而增值服务和营销服务的毛利率都到60%,金融科技及企业服务毛利率达到51%。核心业务的毛利稳步增长,未来继续提升的幅度会变小,但不会下降的,这种毛利率都是非常恐怖了。

4.2销售费用

2025年约417亿,同比增长约15%,主要是AI应用及游戏的发展而加大推广力度。

4.3管理费用

2025年约1361亿,同比增长约21%,增速超过营收增速,主要因为一季度发生了一笔一次性股份酬金40亿的开支。

4.4研发开支

2025年为857亿,2024年为707亿,同比增长21%,主要因为AI相关的员工成本,以及折旧费用增加。这两年和未来布局上花了大钱,主要是AI人才和GPU购买上。人才方面,腾讯招募全球顶尖人才,后续在持续招聘。

4.5一般及行政开支

2025年约502亿,主要由于人员成本上升,到2025年末,员工数量为11.58万人,马上就要历史新高。

各项费用,非常稳定,支出倾向于AI领域,在业绩会上,公司在未来更倾向于在AI上加大投入,这就意味着未来费用这块会加大,没有办法,AI还是比较烧钱的。

4.6现金净额

到25年四季度末现金净额1071亿,很稳。

4.7回购

2025年累计回购1.53亿股,合计花费800亿港币,总股本降至91.2亿股。其实按现在的股价,以及每年的盈利情况,现在公司处于合理偏低的估值,但是现在正是AI发展的关键期,而AI需要投入大量的资金,所以在这个时候,可以减少回购,加大新技术的投资,这是值得的。

到3月25日,已过静默期了,但腾讯一直没有回购,看来,公司在一季度加大的投入,AI就是一场军备,目前来看,腾讯虽然在AI研发上落后较多,但腾讯有微信这个入门,很容易在应用层面反超的。

4.8分红

2025年度计划分红5.3港元/股,同比增长18%,6月1日向股东发放。

4.9持有金融资产

腾讯持有的金融资产公允价值合计10358亿,其中上市公司6727亿,非上市公司3631亿。

4.10 递延收入

递延收入1125亿,这主要是游戏和道具的预收款,也是利润的蓄水池,说明未来后戏很足。

五、展望

对于互阳网大厂,AI这个风口,都不能错过,业绩会,全是围绕AI。腾讯内部也是非常重视AI,我对AI的认知是不足的,也没有什么想法,不过我相信腾讯可以后发制人,这也是腾讯这么多年能长青的主要原因,腾讯的各项业务,也可以由AI赋能,整体来看腾讯会受益于AI。腾讯在AI领域更多的是跟随,一旦有好的技术,可能就马上纳为己用,这种变现的能力目前是最强的。所以我现在并不担心AI颠覆腾讯的核心竞争力。

AI发展从早期聊天机器人,到编码、再到AI代理。腾讯拥有完备的创新与生态底座,包括PC与移动端社交产品、海量用户、安全、云、支付等全栈基础设施能力,这些都能整合为新一代AI产品的核心竞争力。一旦方向确定,我相信一定会一鸣惊人。

六、估值

前段时间苹果把佣金比例下调了,看一些机构预测,说是可以增加20-30亿的利润,这算是一个小利好,不过对腾讯的体量,这点钱也启不到多大的作用。

26年肯定会在AI上加大投入,不过我觉得现在腾讯更看中的是能否带来利润,是不会为了投入而投入的。

整体来看,腾讯2026年的业绩预测,可以判断,腾讯的营收还可以达到10%的增速,而非国际归母净利润会略高于营收增速,未来三年取年化12%,其实这几年预估的时候,都取的较为保守,每次都会随着季报的发布,而调高,这次就大胆一些吧。

三年后的非国际归母净利润为2596* 1.12* 1.12* 1.12=3647亿元,对于腾讯也按25PE计算,3647* 25=91175,拦腰一刀为合理买点,45587.5亿元,目前公司的市值4.06亿元,处于合理低估状态。

而26年的非国际归母净利润为2596* 1.12=2907.5亿元,目前来看,大概率是可以达到个水平的。而当年卖点,2907.5* 50=145376亿元。 由于目前腾讯的股价离卖点太远,基本可以不用考虑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。