港股打新:傅里叶 申购分析

傅里叶做什么的?

傅里叶半导体是一家专注于功放音频芯片及触觉反馈芯片设计的中国无晶圆厂半导体公司,主要为智能手机、平板电脑、智慧屏、可穿戴设备及智能汽车等消费电子和智能出行领域提供高性能、低功耗的音频放大与触觉反馈解决方案。

核心业务简介:

主要产品线: 公司拥有三大核心产品类别,包括低功率音频芯片、中大功率音频芯片以及触觉反馈芯片。此外,公司还拓展了电源管理芯片和车规级音频芯片。

技术应用: 公司通过自主研发的音频处理及保护算法、定制DSP芯片(ASIC DSP)、高性能数模/模数转换器(DAC/ADC)及先进的脉宽调制(PWM)技术,显著提升音频输出的清晰度、动态范围及能效,并提供精准的震动反馈体验。

市场地位: 根据弗若斯特沙利文报告,公司在2024年中国智慧屏功放音频芯片市场出货量排名第一,中国整体功放音频芯片市场排名第二(全球第三),中国触觉反馈芯片市场排名第四。

商业模式: 采用无晶圆厂(Fabless)模式,专注于芯片的研发设计与销售,将制造环节委托给第三方代工厂。

傅里叶本次上市募资4.803亿港元,资金分配计划:46.8%用于建立新研发中心;17.8%用于采购测试设备及建设产线;17.3%用于战略收购及合作;8.1%用于产品的市场推广和销售活动;10%用于补充营运资金及其他一般企业用途。

招股信息:

本次全球发售股数1200万股,每手股数100股,招股价40.00-50.00港元,入场费5050.43港元,采用机制18C发行,公开发售手数6000手,触发回拨后24000手,预计10-14万人参与,一手中签率3%左右,申购500手稳一手。

财务情况:

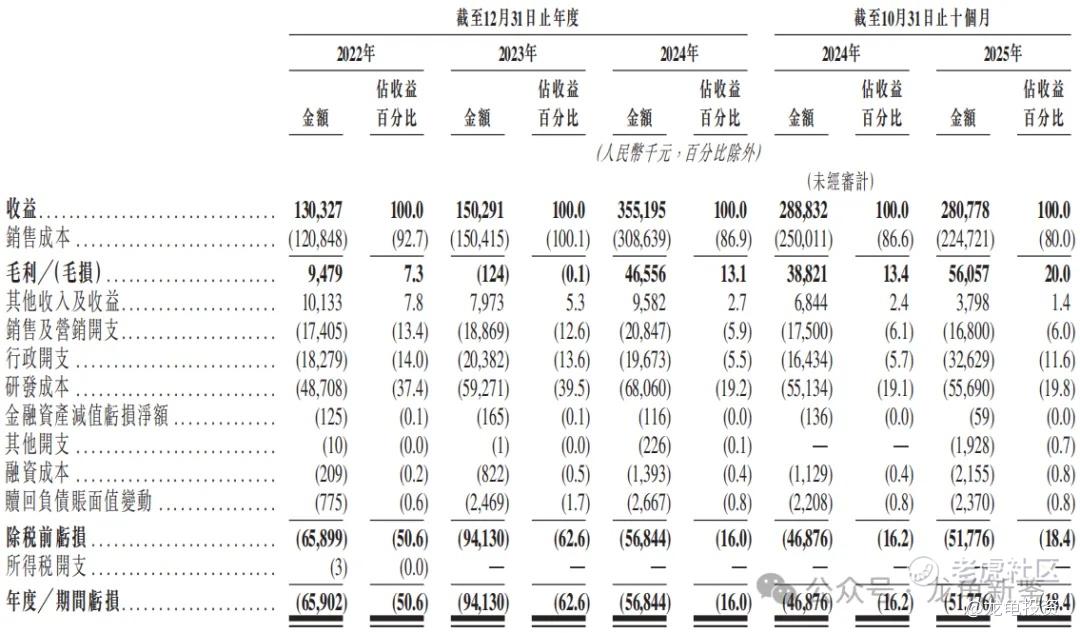

22年营收1.30亿,23年营收1.50亿,24年营收3.55亿,年复合增长率65.25%;25年Q3营收2.81亿,较上年同期2.88亿,同比下滑-2.43%;

22年毛利947.9万,23年毛损12.4万,24年毛利4655.6万,25年Q3毛利5605.7万,较上年同期3882.1万,同比增加44.39%;

22年净亏损-6590.2万,23年净亏损-9413万;24年净亏损-5684.4万,25年Q3净亏损-5177.6万,较上年同期净亏损-4687.6万,亏损有所下滑,经调整后净亏损收窄。

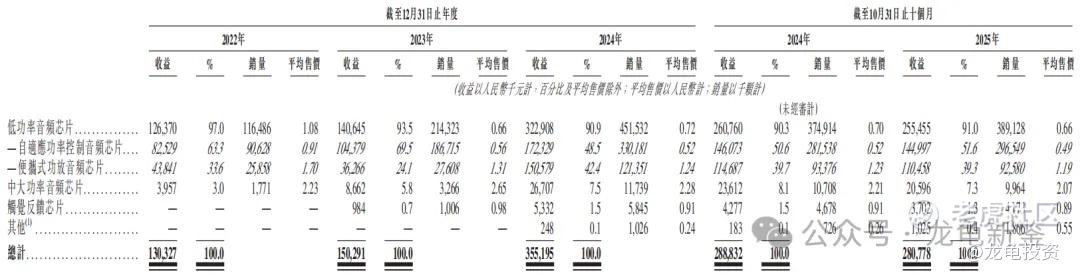

傅里叶主要营收来源于低功率音频芯片、中大功率音频芯片、触觉反馈芯片及其它,具体明细见下图。

行业及竞争对手速览:

以总营收计,全球功放音频芯片市场规模已由2020年的53亿人民币增长于2024年的89亿人民币,期间GAGR达13.6%;预计到2029年全球功放音频芯片市场规模将达到204亿人民币,GAGR为18.1%。

低功率音频芯片的市场规模由2020年的11亿人民币增长至2024年的19亿人民币,期间GAGR达14.1%;预计到2029年达44亿人民币,2025至2029年期间GAGR达18.7%;中大功率音频芯片受国载扬声器用量持续增长及AI调音需求爆发的推动,市场规模由2020年13亿增长至2024年22亿,并进一步以19.9%的GAGR增长至2029年的55亿人民币。

中国触觉反馈芯片市场规模由2020年69亿增长至2024年98亿,复合年增长率为9%;在国产替代加速及智能座舱需求增长,预计于2025年市场规模达到114亿人民币,年复合增长率17%;到2029年达到214亿,年复合增长率38%。

竞争格局,2024年,全球功放音频芯片出货量50亿颗,傅里叶全年实现出货量4.6亿颗,约占全球市场份额的9.2%,在全球功放音频芯片企业中排名第三,占据领先地位。按收益计,公司占全球市场份额约4.1%,在全球功放音频芯片公司中排名第四。

2024年,中国功放音频芯片出货量25亿颗,傅里叶全年实现出货量4亿颗,约占市场份额15.8%,在中国排名第二;按收益计,本公司占市场份额约8.5%,在中国市场功放音频芯片公司中排名第三。

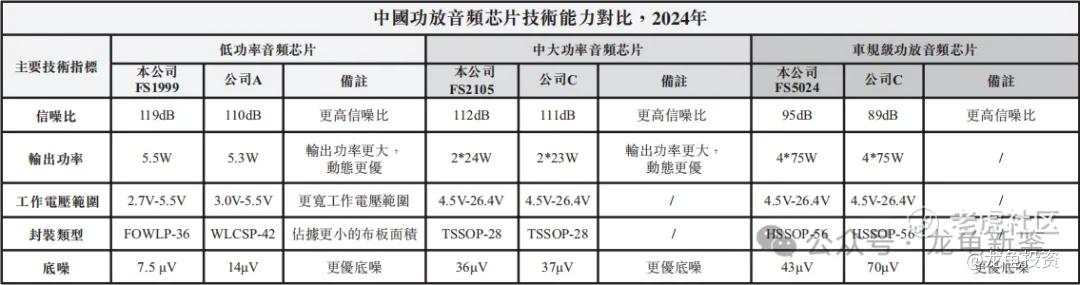

根据招股书给出的线索,在已商业化的主流产品中竞品公司主要就两家:艾为电子与德州仪器。低功率音频芯片主要对手是艾为电子;中大功率音频芯片则与德州仪器对标;在车规级功放音频芯片同样与德州仪器对标。详细数据看下图:

参数解释:

-

信噪比:信号功率与噪声功率之比,信噪比越大,失真越小。

-

输出功率:设备或系统产生的可用功率,输出功率越大,声音的动态效果越好。

-

工作电压范围:更宽的输出电压范围可使稳压器在更多应用中提供所需的性能。

-

封装类型:芯片封装类型,FOWLP(扇出型晶圆级封装)是一种先进的封装技术,具有微型化的特点。

-

底噪:可将信号与背景噪声区分开来的最低水平,较低的本底噪声意味着系统中较低的噪声水平。

各项指标参数都表现出优于同类竞品公司的特性,也是公开发售前产业链上下游资本选择真金白银入局的原因所在。如本次小米集团、传音控股、华勤技术等都现身前股东名单。

IPO前总共完成多轮融资,最后D轮融资完成于2022年9月,投资后估值27.75亿人民币,每股成本27.75元,较发售价折让30.05%,关联人士及紧密联络人禁售期12个月,领航资深独立投资者禁售期6个月。

综合来看,傅里叶属于小而美,有很强的技术护城河和产业链资源优势,本次选择的第18C章(特专科技公司)绿色通道,起始手数5%,也就是甲乙总共6000手,但现在已经触发回拨20%,也就是甲乙组共分24000手,回拨后手数并不多;

目前发行市值44.80-56.00亿港元,近三年营收增速65.25%,跑赢同行。又有入通概念,市场也买单,现在孖展已经破百了,在七雄争霸抢夺资金的情况下,还能杀出重围,也说明了其强势地位;所以我会参与。

首选策略:

集中火力覆盖傅里叶半导体,它是当前风险收益比最优的标的。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。