铜师傅,国内铜质文创工艺产品领域的龙头——(00664.HK)2026年3月新股分析铜师傅,国内铜质文创工艺产品领域的龙头——(00664.HK)2026年3月新股分析

保荐人:招银国际融资有限公司

招股价格:60.00港元-68.00港元

集资额:4.44亿-5.04亿港元

总市值:38.64亿-43.80亿港元

H股市值:37.34亿-42.31亿港元

每手股数 100股

入场费 6868.57港元

招股日期 2026年03月23日—2026年03月26日

暗盘时间:2026年03月30日

上市日期:2026年03月31日(星期二)

招股总数 740.68万股H股

国际配售 666.61万股H股,约占 90.00%

公开发售 74.07万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 招银

发行比例 11.50%

市盈率 48.93

公司简介

铜师傅是国内铜质文创工艺产品领域的头部企业,专注于将传统工艺与现代设计、使用场景融合,打造铜质文创产品。根据弗若斯特沙利文报告,2024年公司以35.0%的市场份额位居中国铜质文创工艺产品市场首位,该细分市场前三大参与者合计占据超71.9%的市场份额,行业集中度较高。

公司以铜质文创产品为核心,逐步拓展材料版图至金、银、塑料,形成铜质文创产品、塑料人偶及玩具、银质文创产品、黄金文创产品四大品类,产品兼具装饰、送礼、收藏等功能,覆盖节日、个人庆贺、企业活动等多元场景,铜雕画、金银文创饰品等产品适配商业空间、日常佩戴等需求。

公司曾以“唯檀”品牌推出木质文创产品,2022年起停止生产,后续收入仅来自剩余存货清售,以此精简产品组合,聚焦核心优势品类。

在研发与IP布局上,截至2025年9月30日,公司已拥有1776项艺术著作权、171项外观设计专利等各类知识产权,组建142人的研发团队,持续深耕设计专业化,推动新品SKU稳步增长,强化核心竞争力。

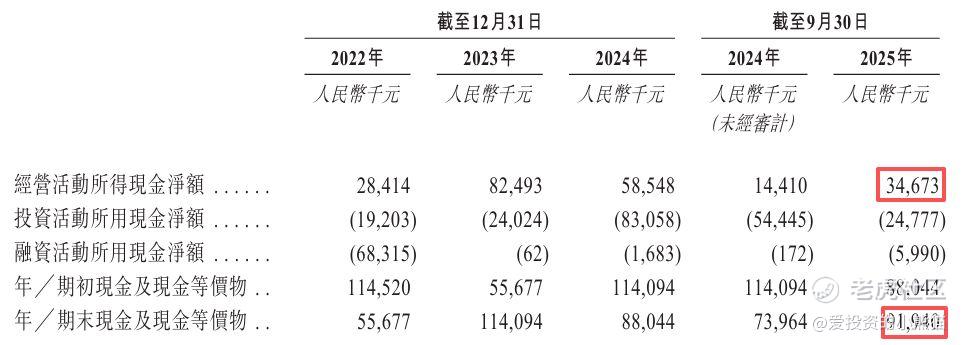

截至2024年12月31日止3个年度、2024年及2025年前9个月:

铜师傅收入分别约为人民币5.03亿元、5.06亿元、5.71亿元、4.02亿元、4.48亿元,2025年前9月同比+11.26%;

毛利分别约为人民币1.62亿元、1.64亿元、2.02亿元、1.43亿元、1.54亿元,2025年前9月同比+7.12%;

净利分别约为人民币0.57亿元、0.44亿元、0.79亿元、0.53亿元、0.42亿元,2025年前9月同比-21.99%;

毛利率分别约为32.24%、32.43%、35.38%、35.64%、34.31%;

净利率分别约为11.32%、8.71%、13.83%、13.24%、9.28%。

来源:LiveReport大数据

截至2025年9月30日,账上现金约人民币0.92亿元,经营现金流为0.35亿元。

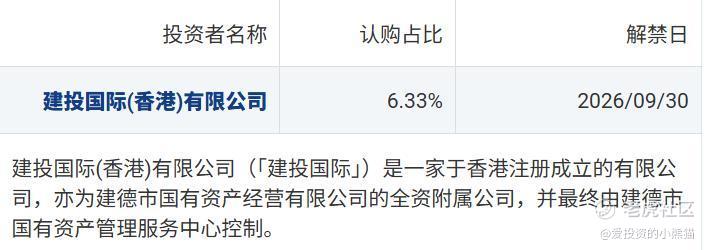

二、基石投资者

基石投资者只有1家,认购总占比6.33%.

共有7个承销商

保荐人历史业绩:

招银国际融资有限公司

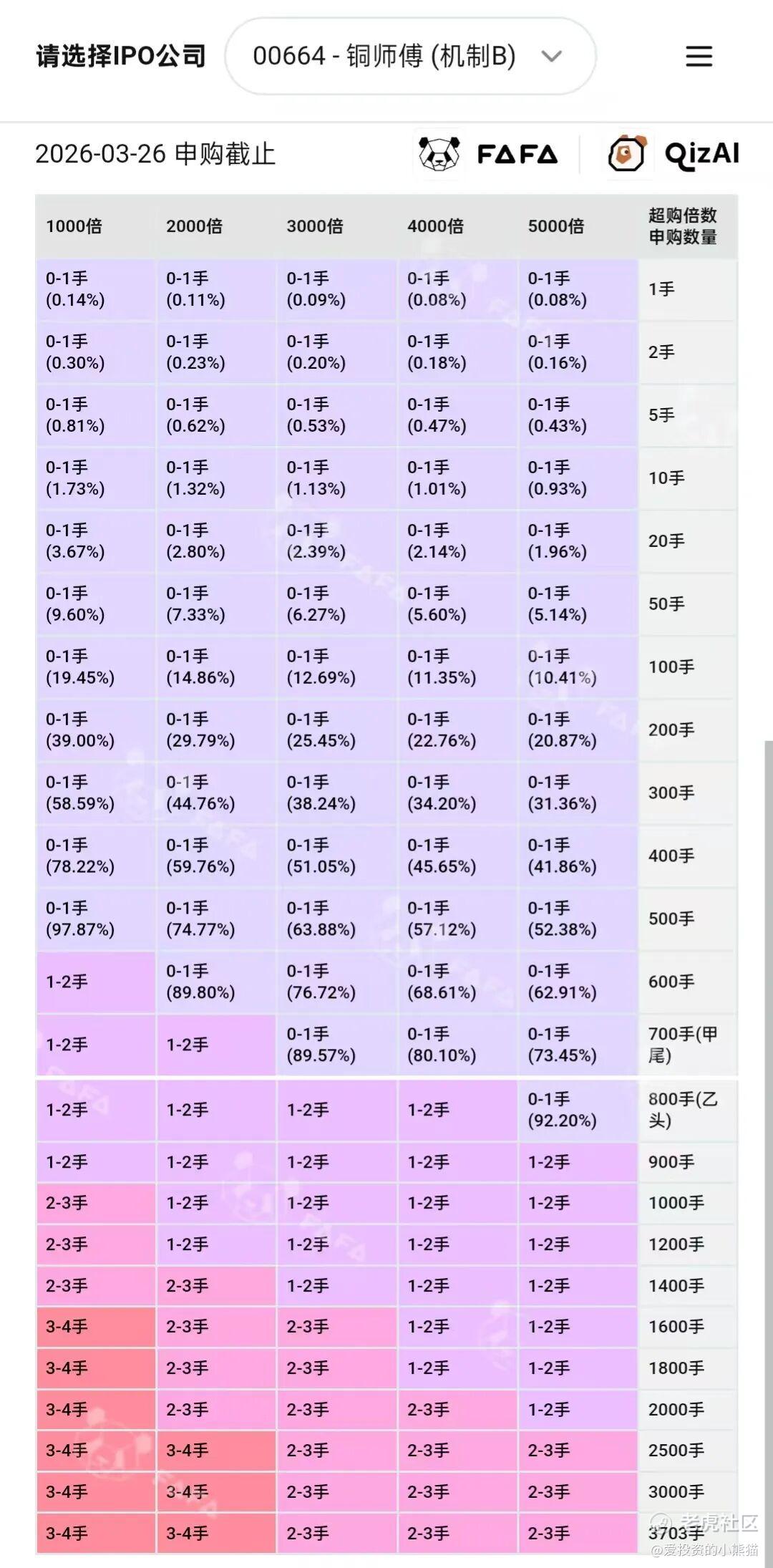

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购25倍

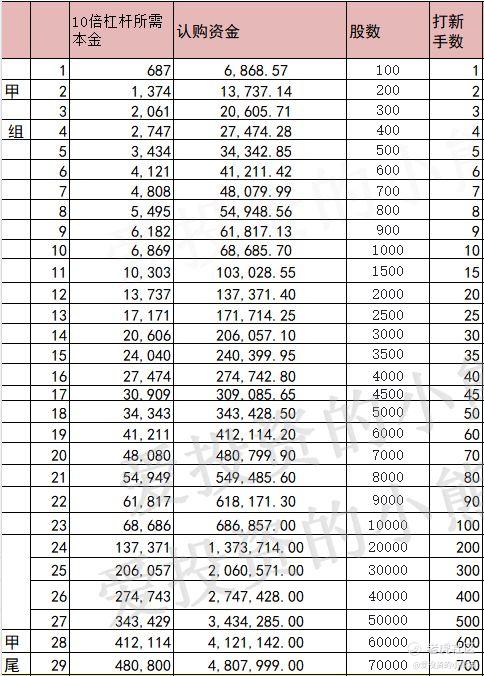

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾481万,乙头需要认购资金550万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数64.00港元计算,公开的上市所有开支总额约为5610万港元,募资额约4.74亿港元,占比约11.84%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

铜师傅的核心商业逻辑是一场针对铜雕行业的"小米式效率革命"——将原本收藏级的铜雕通过工业化改良压进大众消费带,实现"艺术品的标准、工业品的价格"

-

铜师傅的发行PE是泡泡玛特的13倍

-

是老铺黄金的15.4倍

-

是名创优品的29.4倍

-

即使按乐观估值逻辑,也严重偏离行业均值

铜师傅虽存在部分支撑定价的积极因素,包括其在细分市场的龙头地位所带来的稀缺性溢价、小米系资本背书形成的品牌效应,以及募资用途明确(其中 38% 的募集资金将用于产品开发),但这些因素不足以抵消其定价存在的显著高估问题。

从核心基本面与估值逻辑来看,该标的定价存在多重硬伤:

其一,行业增长存在明显天花板,行业复合年均增长率(CAGR)仅为 7.7%,无法支撑当前的高估值水平;

其二,盈利质量出现下滑,2025 年前三季度净利润同比下滑 22%,盈利能力的走弱进一步削弱了高定价的合理性;

其三,业务结构高度单一,95% 的收入依赖铜质产品,业务抗风险能力极弱,易受单一品类市场波动影响;

其四,估值倍数显著偏离行业可比公司,当前定价对应的估值水平远超同类企业,且缺乏足够的业绩增长作为支撑。

综合来看,若按中位数 64 港元定价,对应静态市盈率(PE)高达 485 倍,属于严重高估状态。结合行业增速、盈利水平与可比公司估值,该标的合理估值应处于 20-25 倍市盈率区间,对应合理定价为 12-15 港元,当前定价明显偏高,不具备投资性价比。

铜师傅的IPO本质上是一次细分传统制造企业的价值变现,而非高成长赛道的扩张故事。小米、顺为等机构看中的是稳定现金流与清晰退出路径,而非爆发式增长预期 ,总体来看,基本面比较一般。

这个票如果是看基本面,那基本上没啥好看的了。小票靠炒作咯,就这个基本面以及未来的展望,会不会有妖怪在里面,那就不得而知了。全靠赌吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AgathaHume·03-25这定价太坑了,纯靠赌命啊!1举报