港股打新双标:傅里叶(03625)科技黑马VS铜师傅(00664)铜质文创

今天给大家介绍的是——傅里叶(03625.HK)与铜师傅(00664.HK)。两只新股同日开启招股,同步定于3月31日挂牌上市,一个是冲击“AI音频芯片第一股”的科技黑马,一个是卖关公、财神、大圣、葫芦等铜摆件的品牌,将一门小众生意做到年销5亿的“中年男人的泡泡玛特”,两者风格迥异、看点十足。

小新将从招股核心信息、基本面硬实力、风险提示已经最终打新建议,逐一拆解,帮你快速判断:这两只新股,该冲还是该避?

一、核心招股信息(表格直达,一目了然)

先上关键数据,两只新股招股期完全重合(3月23日-3月26日),资金需二选一,先看核心参数对比:

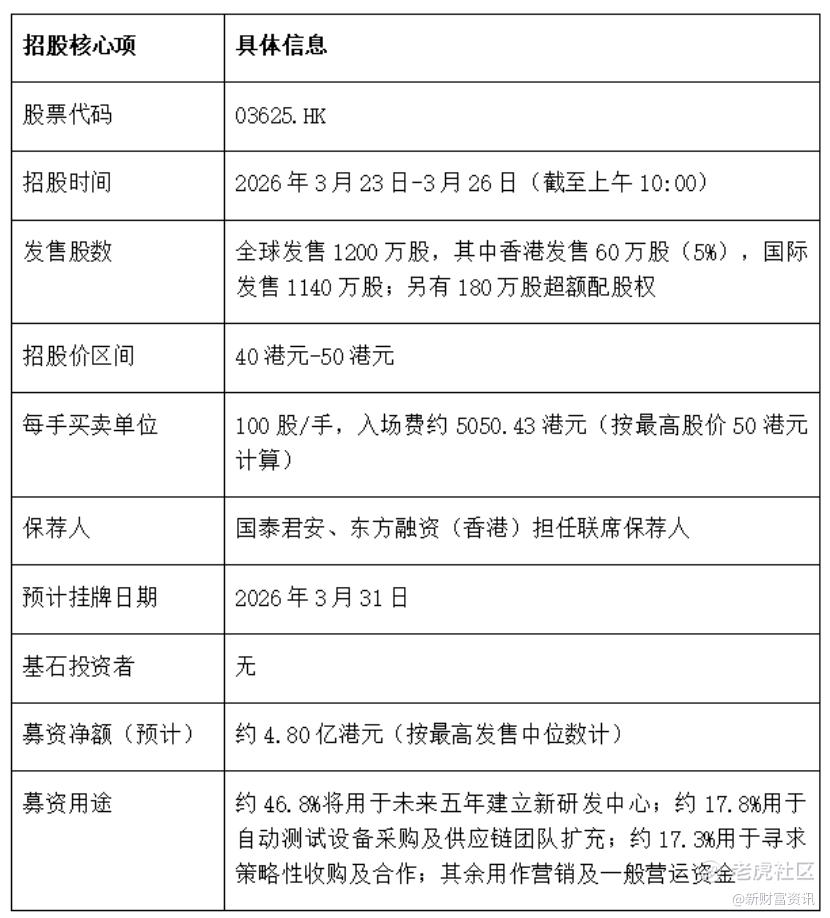

1. 傅里叶(03625.HK)招股详情

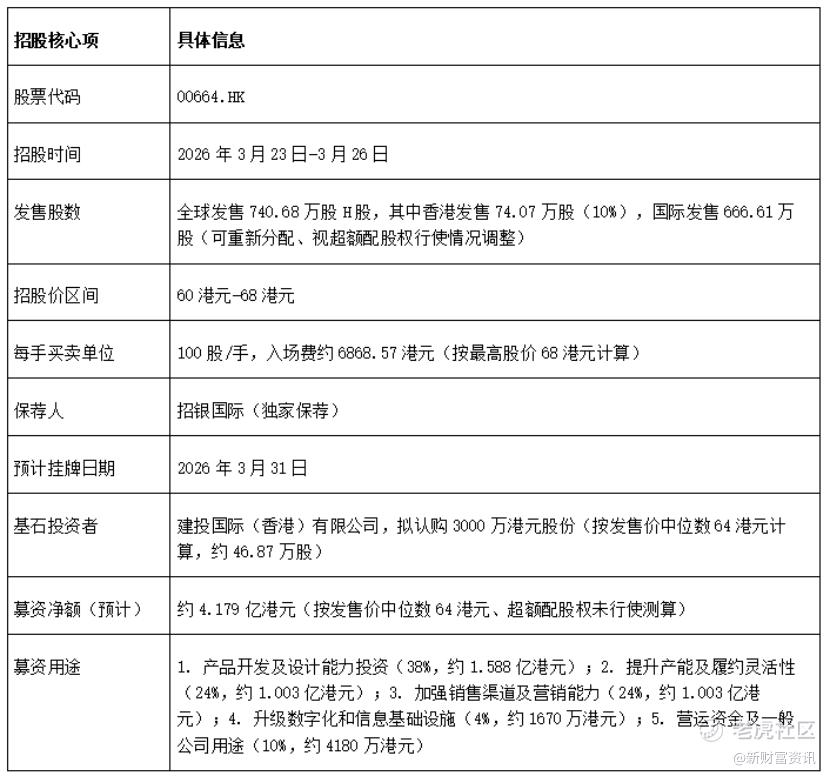

2. 铜师傅(00664.HK)招股详情

二、基本面拆解(不玩虚的,只看硬实力)

招股信息是入门,基本面才是判断新股质地的核心——有没有持续盈利能力、核心竞争力够不够硬,直接决定上市后走势。

1.傅里叶(03625.HK):科技属性拉满,高增长但未盈利

傅里叶主打智能感知芯片研发设计,采用Fabless模式(无晶圆厂,专注设计),核心产品是音频芯片和触觉反馈芯片,定位“AI音频芯片第一股”,亮点和短板都很突出。

核心优势:

① 市场地位扎实,在智能音频芯片赛道全球第三、中国第二,智慧屏细分领域国内第一,安卓手机品牌全覆盖,还成功打入三星自研体系,打破海外厂商垄断,成为少数进入国际头部品牌核心供应链的国产芯片企业;

② 技术实力过硬,是国内首批实现Smart PA智能音频功放芯片量产的企业,车规级芯片获AEC-Q100认证,晶圆与封测环节全面国产化,核心团队均来自德州仪器、恩智浦等国际大厂;

③ 业绩增长爆发力强,2022-2024年营收从1.30亿元飙升至3.55亿元,2024年同比增速达136.34%,AI音频芯片复合增长率国内同行第一;

④ 股东阵容豪华,汇聚小米顺为资本、国家集成电路产业投资基金旗下超越摩尔基金等顶级资本,融资总额达6.71亿元,产业链资源绑定深厚。

核心短板:

尚未实现盈利,2022-2024年净利润分别为-6590.20万元、-9413.00万元、-5684.40万元,虽然亏损幅度有所收窄,但短期仍需依赖募资和研发投入,盈利不确定性较强。

2.铜师傅(00664.HK):中年男人的泡泡玛特,铜质文创小众赛道

铜师傅作为铜质文创小众赛道的龙头企业,因精准卡位30岁以上中年男性消费群体,主打兼具文化属性与收藏价值的铜质文创产品,被市场称为“中年男人的泡泡玛特”。与泡泡玛特面向年轻女性的盲盒潮玩不同,铜师傅以“传统工艺+文创IP”为核心,深耕铜质文创这一细分赛道,在小众市场中占据绝对主导地位。

核心优势:

① 市场垄断地位显著,2024年在中国铜质文创工艺产品市场以35.0%的份额位列第一,前三大参与者合计占比超71.9%,行业集中度高,龙头优势难以撼动;

② 盈利能力稳定,2022-2024年营收从5.03亿元增长至5.71亿元,净利润从5693.8万元增长至7898.2万元,2025年前三季度净利润为4155.3万元,较2024年同期的5326.8万元下降22%,毛利率长期维持在32%以上,显著高于行业平均水平;

③ 全产业链优势明显,实现从原创设计、研发生产到全渠道销售的垂直整合,产能利用率常年维持在98%以上,首创多项铜艺核心工艺,解决传统铜艺量产难题;

④ 品牌与IP壁垒深厚,累计收获超500万核心用户,线上蝉联天猫、京东铜工艺品类销量冠军,拥有自研IP矩阵(自研IP收入占比常年超88%),同时与故宫博物院、迪士尼等顶级IP达成授权合作,股东包含顺为资本、小米集团等知名机构。

核心短板:

行业赛道较细分,铜质文创属于文创领域的小众分支,2024年在整体文创市场的份额仅0.2%,长期增长空间有限;同时线上客单价持续下滑,从2022年的958元降至2025年9月的598元,反映出消费需求或存在疲软迹象。

三、风险提示(打新必看,避坑指南)

港股打新无涨跌幅限制,破发风险不可忽视,两只新股的核心风险点需重点关注,避免踩坑。

傅里叶(03625.HK)核心风险

1.未盈利风险:公司成立以来持续亏损,2024年亏损仍达5684.40万元,若未来研发投入持续增加、市场拓展不及预期,可能导致亏损扩大,影响股价表现;2.行业竞争风险:半导体行业技术迭代快,国际巨头持续加码研发,国内同行也在加速追赶,若公司技术迭代速度跟不上,可能丧失市场份额;3.客户集中风险:虽然客户覆盖头部品牌,但若主要客户(如三星、小米)订单减少,可能对公司营收造成较大影响;4.募资不及预期风险:若招股认购冷淡,可能导致定价偏低,影响上市后走势。

铜师傅(00664.HK)核心风险

1.赛道天花板风险:铜质文创赛道细分,整体市场规模有限,若产品品类延伸不及预期,长期增长将面临瓶颈;2.客单价下滑风险:线上客单价持续下降,反映出消费者购买意愿或消费能力下滑,可能影响公司盈利能力;3.原材料价格波动风险:公司核心产品依赖铜等金属原材料,若铜价大幅上涨,将增加生产成本,压缩毛利率;4.IP风险:虽然拥有自研IP矩阵,但若IP热度下降、授权IP合作终止,可能影响产品销量。

四、打新总结与操作建议

综合来看,傅里叶和铜师傅是两只风格完全不同的新股,适合不同风险偏好的打新者,核心总结如下:

傅里叶(03625.HK):高风险高收益,手数少,适合激进型投资者

✅ 值得打新的点:科技属性强,踩中AI+国产替代风口,市场地位突出,业绩增长爆发力强,股东阵容豪华,长期成长空间广阔;保荐人实力较强,有望护航上市表现。

操作建议:虽属于18C行业,但是整体的流通盘小,回拨给散户的总手数也就2.4万手,激进型投资者可直接打,重点关注招股认购热度和定价情况,若倍数上500倍了,可适当提高参与比例。

铜师傅(00664.HK):低风险稳收益,适合稳健型投资者

❌ 需谨慎的点:赛道细分,长期增长空间有限,客单价持续下滑,入场费较高(约6868港元),还有就是存在散装国配的风险,券商已经直接开通国配通道了,看资金热度,资金也是对其不是很看好。

操作建议:这波打新,7只票是资金撞车了的,所以综合考虑风险和资金利用率,铜师傅就不建议打了,还是打一些确定性更高的标的。

最后强调:港股打新有风险,本文仅为分析参考,不构成投资建议,最终决策需结合自身风险承受能力,谨慎操作。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。