傅里叶,四五十亿18C的票回拨20%,国内领先的功放音频芯片及触觉反馈芯片供应商——(03625.HK)2026年3月新股分析

保荐人:国泰君安融资有限公司 东方融资(香港)有限公司

招股价格:40.00港元-50.00港元

集资额:4.80亿-6.00亿港元

总市值:44.80亿-56.00亿港元

H股市值:44.36亿-55.44亿港元

每手股数 100股

入场费 5050.43港元

招股日期 2026年03月23日—2026年03月26日

暗盘时间:2026年03月30日

上市日期:2026年03月31日(星期二)

招股总数 1200.00万股H股

国际配售 1140.00万股H股,约占 95.00%

公开发售 60.00万股H股,约占5.00%

分配机制 机制18C

计息天数:1天

稳价人 国泰君安

发行比例 10.71%

市盈率 -83.12

公司简介

傅里叶是国内领先的功放音频芯片及触觉反馈芯片供应商,采用无晶圆模式专注于芯片设计,核心产品覆盖低功率、中大功率音频芯片及触觉反馈芯片,为消费电子、智能汽车等领域提供解决方案。

据弗若斯特沙利文数据,2024年公司在全球功放音频芯片供应商中排名第四,国内功放音频芯片领域排名第三、触觉反馈芯片领域排名第五,同年国内交付超4亿颗、全球交付超4.5亿颗功放音频芯片,市场份额领先。

公司技术积淀深厚,率先推出多款国产首款芯片,包括2017年国内首款集成ASIC DSP的便携式功放音频芯片、2021年国内首款中大功率音频芯片、2023年国内首款通过车规级AEC-Q100认证的功放音频芯片,在算法、低功耗、车规级适配等领域实现突破。

截至目前,公司拥有35项注册专利(中国32项、美国2项、欧洲1项)及22项待批专利申请,产品覆盖消费电子、智能家居、车载系统等场景,凭借技术创新与市场认可度,持续受益于国产替代及智慧屏、智能汽车等新兴场景的增长红利。

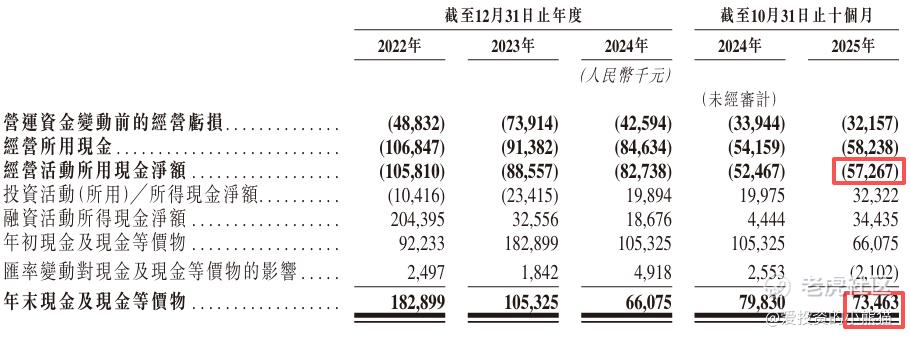

截至2024年12月31日止3个年度、2024年及2025年前10个月:

傅里叶收入分别约为人民币1.30亿元、1.50亿元、3.55亿元、2.89亿元、2.81亿元,2025年前10月同比-2.79%;

毛利分别约为人民币947.9万元、-12.4万元、4655.6万元、3882.1万元、5605.7万元,2025年前10月同比+44.40%;

研发分别约为人民币-0.49亿元、-0.59亿元、-0.68亿元、-0.55亿元、-0.56亿元2025年前10月同比+1.01%;

净利分别约为人民币-0.66亿元、-0.94亿元、-0.57亿元、-0.47亿元、-0.52亿元,2025年前10月同比+10.45%;

毛利率分别约为7.27%、-0.08%、13.11%、13.44%、19.96%;

研发费用率分别约为37.37%、39.44%、19.16%、19.09%、19.83%;

净利率分别约为-50.57%、-62.63%、-16.00%、-16.23%、-18.44%。

过去两年及截至2025年10月31日止十个月,公司的收入总体呈增长后趋稳态势,毛利同步改善,研发投入持续加大,净利润仍处于亏损状态,但亏损幅度有所波动。

截至2025年10月31日,账上现金约人民币0.73亿元,经营现金流为-0.57亿元。

二、基石投资者

基石投资者无

共有11个承销商

保荐人历史业绩:

国泰君安融资有限公司

东方融资(香港)有限公司

2.中签率和新股分析

(来自AIPO)

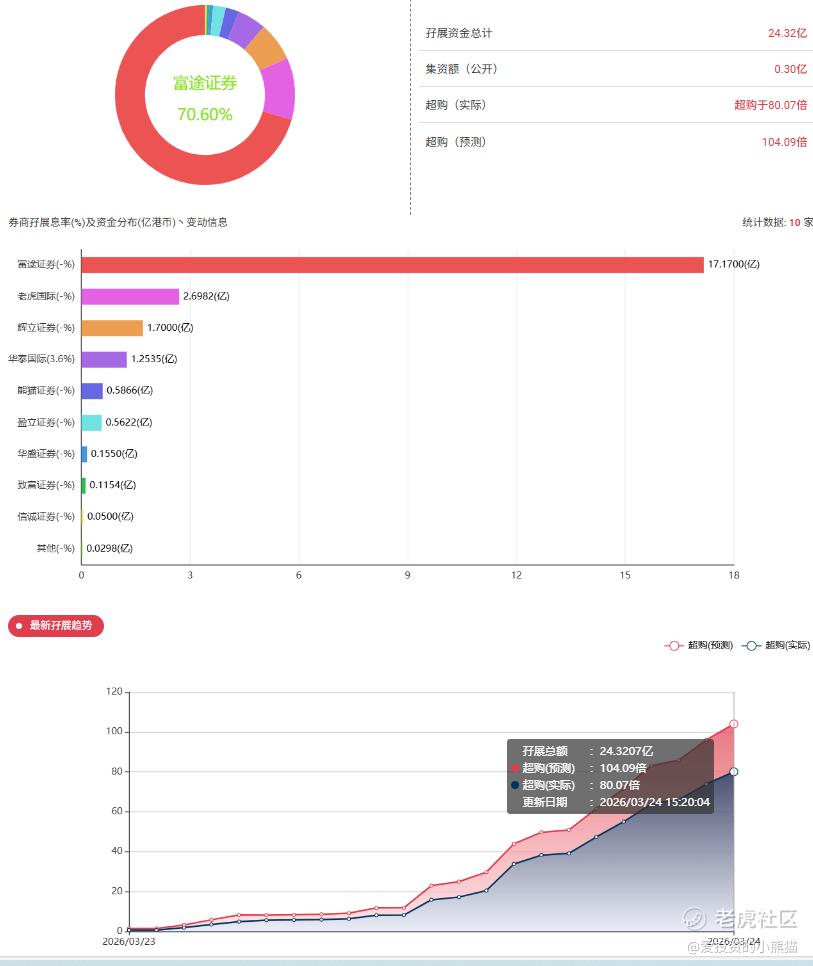

目前展现的孖展已超购80.07倍,由于实行18C机制,超过50倍或以上,已回拨20.00%!

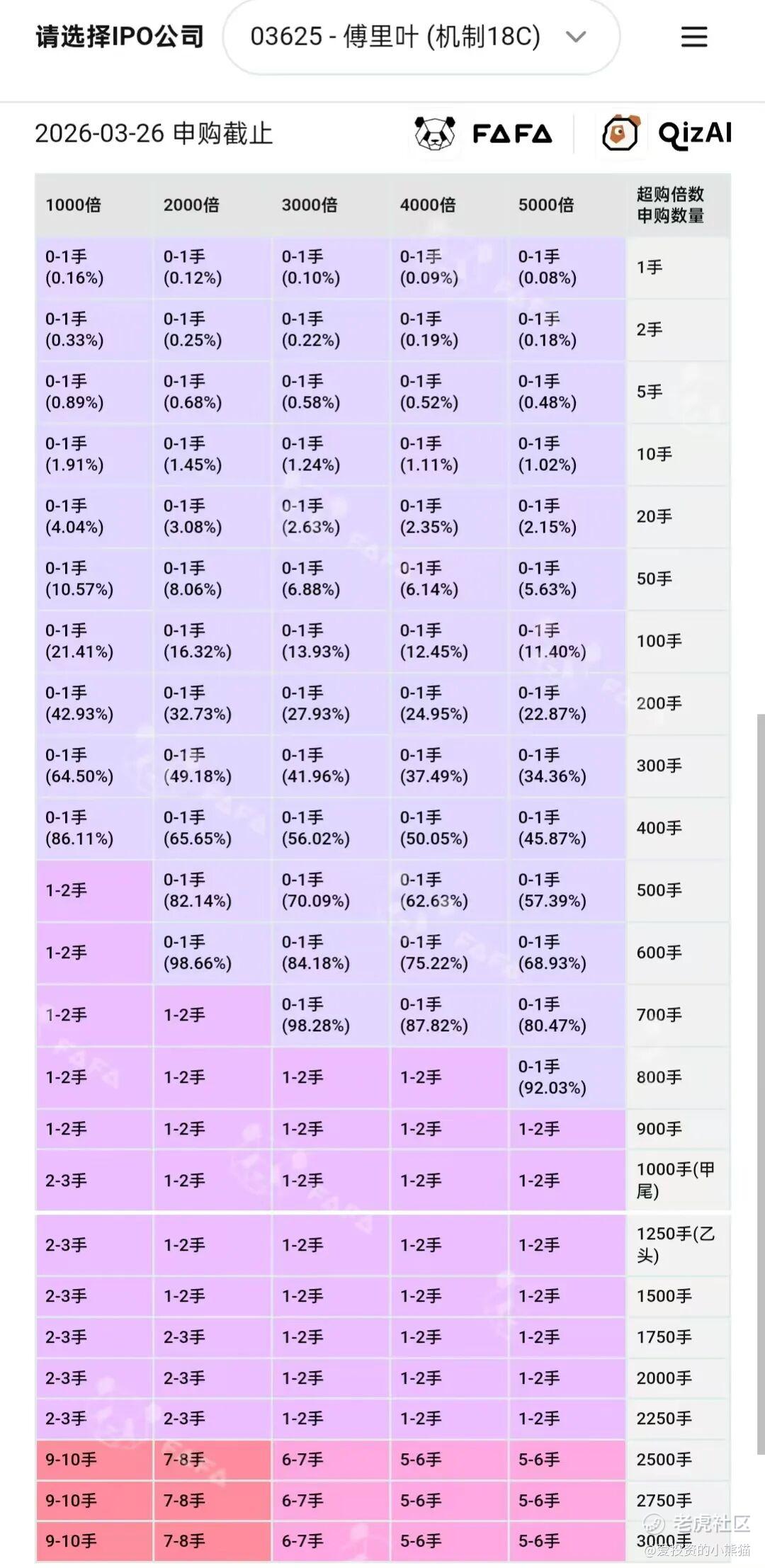

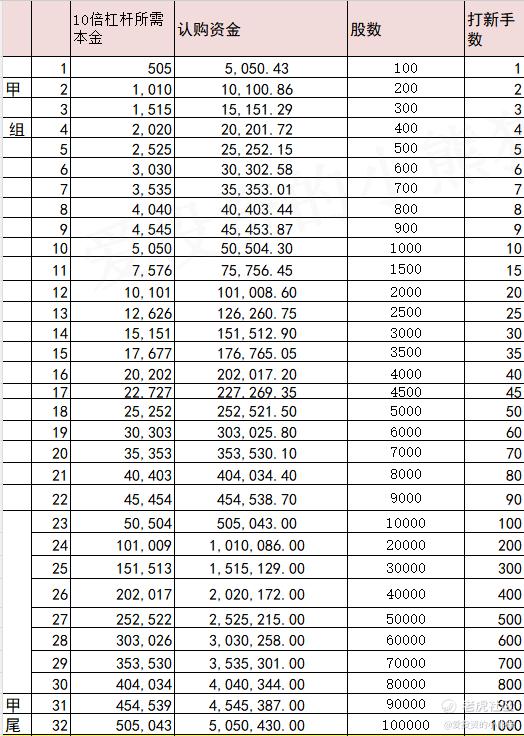

甲组的各档融资所需要的本金还有融资金额对应如下表:

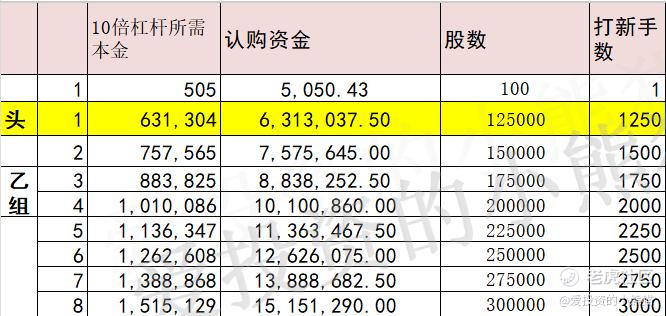

这个票乙头需要认购资金632万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数45.00港元计算,公开的上市所有开支总额约为5970万港元,募资额约5.40亿港元,占比约11.06%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

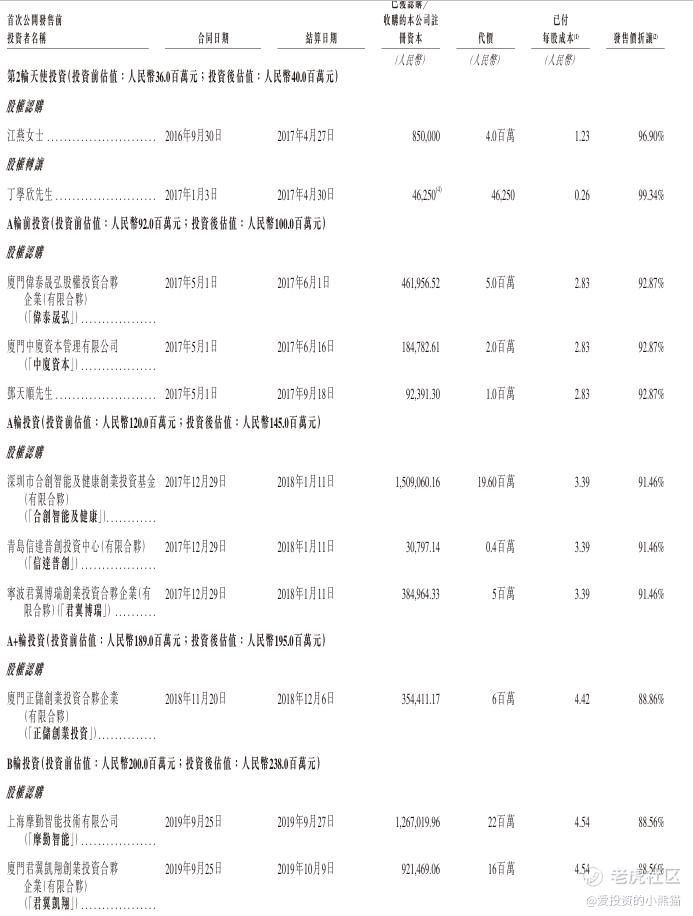

傅里叶半导体(港股IPO)上市前融资历程(按时间顺序)

一、天使轮(2016年)

- 第1轮天使轮:投前估值人民币1600万元,投后估值2000万元。

- 投资方:刘长江、丁学欣(自然人)。

- 每股成本:0.68元、0.26元。

- 第2轮天使轮:投前估值3600万元,投后估值4000万元。

- 投资方:江燕女士、丁学欣。

- 每股成本:1.23元、0.26元。

二、A轮系列(2017-2018年)

- A轮前:投前估值9200万元,投后估值1亿元。

- 投资方:厦门伟泰晟弘股权投资、厦门中厦资本、邓天顺先生。

- 每股成本:2.83元。

- A轮:投前估值1.2亿元,投后估值1.45亿元。

- 投资方:深圳市合创智能及健康创业投资基金、青岛信达普创、宁波君翼博瑞创业投资。

- 每股成本:3.39元。

- A+轮:投前估值1.89亿元,投后估值1.95亿元。

- 投资方:厦门正储创业投资。

- 每股成本:4.42元。

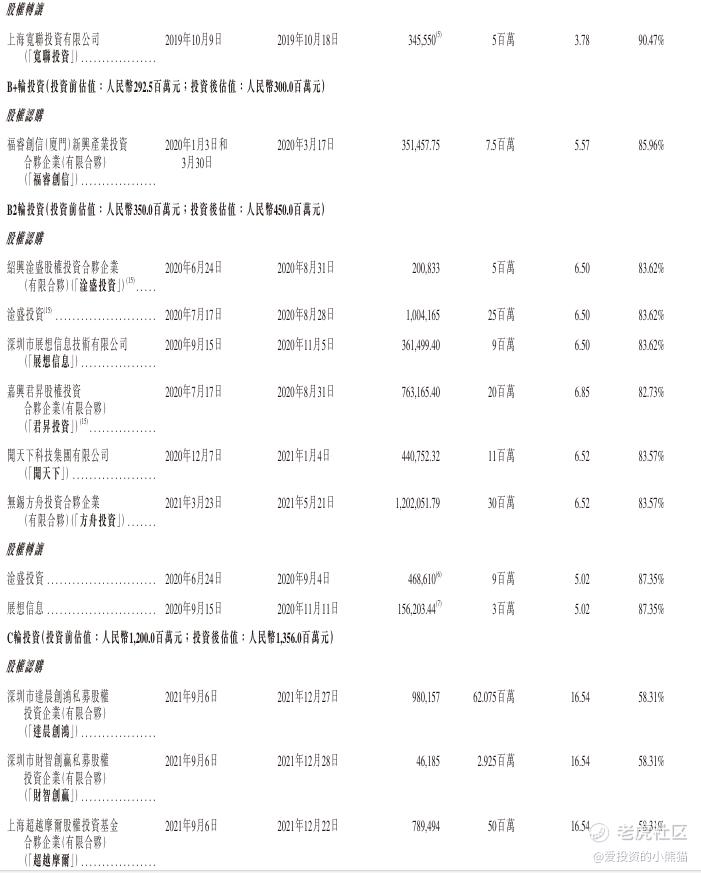

三、B轮系列(2019-2020年)

- B轮:投前估值2亿元,投后估值2.38亿元。

- 投资方:上海摩勤智能、厦门君翼凯翔创业投资、上海宽联投资。

- 每股成本:4.54元、3.78元。

- B+轮:投前估值2.925亿元,投后估值3亿元。

- 投资方:福睿创信(厦门)新兴产业投资。

- 每股成本:5.57元。

- B2轮:投前估值3.5亿元,投后估值4.5亿元。

- 投资方:绍兴淦盛投资、深圳市展想信息(传音控股)、嘉兴君升投资、闻天下科技、无锡方舟投资。

- 每股成本:6.50元、6.85元、6.52元。

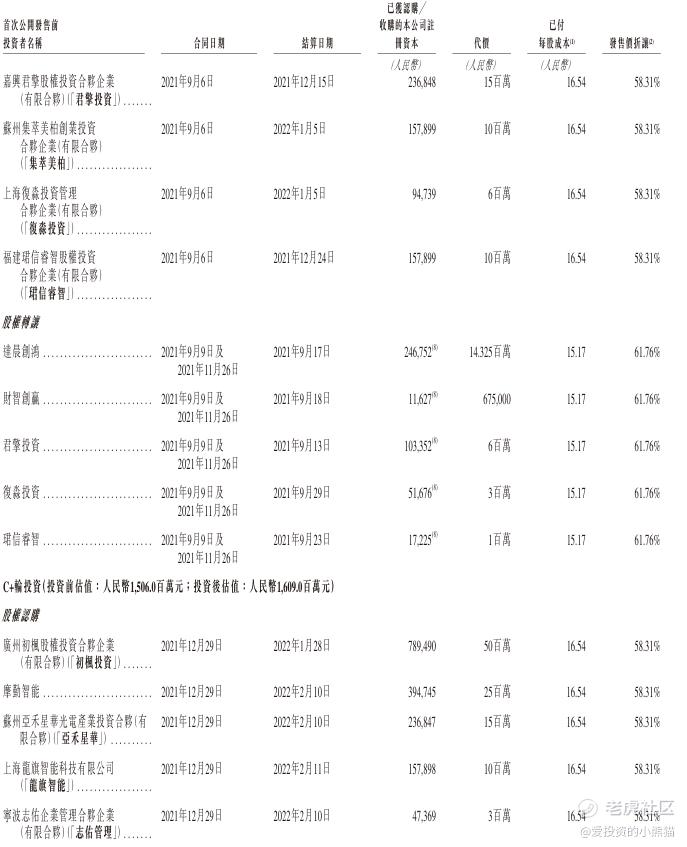

四、C轮系列(2021-2022年)

- C轮:投前估值12亿元,投后估值13.56亿元。

- 投资方:深圳市达晨创鸿、深圳市财智创赢、上海超越摩尔、嘉兴君挚投资、苏州集萃美柏、上海复淼投资、福建珺信睿智。

- 每股成本:16.54元、15.17元。

- C+轮:投前估值15.06亿元,投后估值16.09亿元。

- 投资方:广州初枫股权投资、摩勤智能、苏州亚禾星华、上海龙旗智能、宁波志佑管理、天津海河顺科、深圳顺赢投资。

- 每股成本:16.54元。

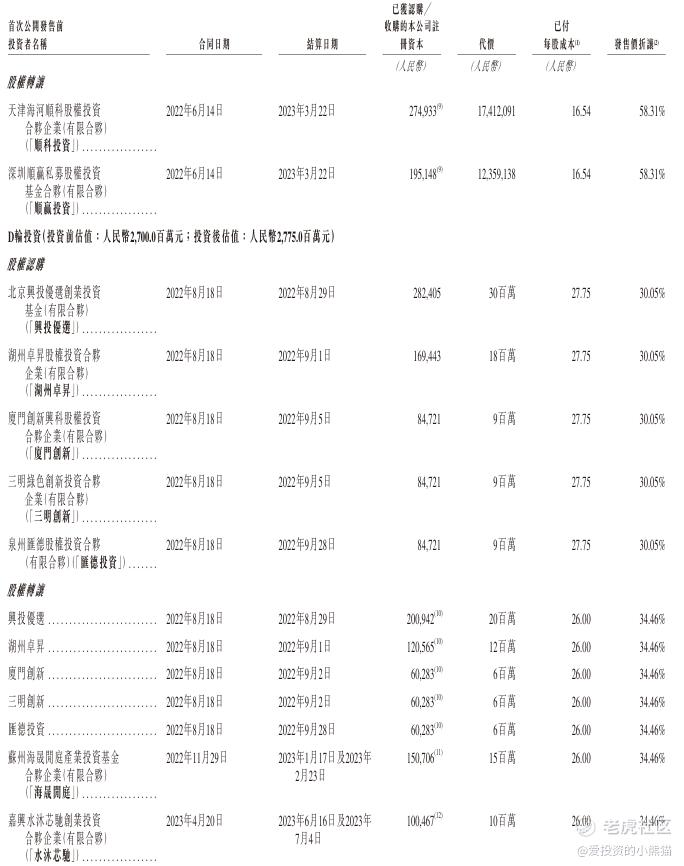

五、D轮(2022-2023年)

- D轮:投前估值27亿元,投后估值27.75亿元。

- 投资方:北京兴投优选、湖州卓升、厦门创新、三明创新、泉州汇德、苏州海晟、嘉兴水沐芯驰。

- 每股成本:27.75元、26.00元。

核心机构投资方概览

- 产业资本:传音控股(展想信息)、龙旗智能、摩勤智能。

- 知名VC/PE:超越摩尔、君联资本系(君升/君挚)、福睿创信、兴投优选。

- 地方国资/产业基金:厦门创新、苏州海晟、天津海河顺科、泉州汇德。

- 早期投资:中厦资本、正储创投、君翼博瑞。

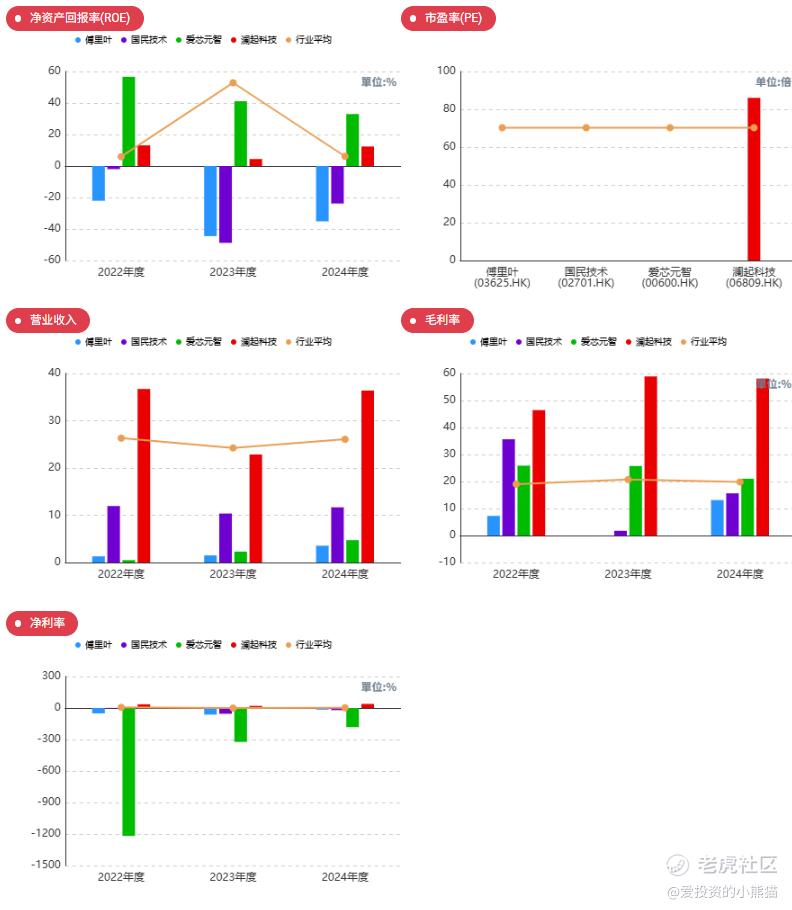

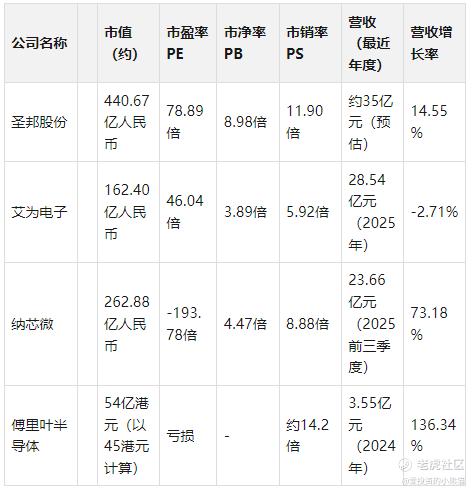

对标公司估值对比表:

业务对比分析

圣邦股份(300661):

-

优势:产品线最丰富(超过1000种规格),覆盖消费电子、工业控制、汽车电子等多个领域

-

盈利能力:毛利率约50.42%,净利率约11.87%

-

市场地位:国内模拟芯片行业龙头,具备较强的技术壁垒和规模效应

艾为电子(688798):

-

优势:音频芯片龙头企业,年出货量超60亿颗,消费电子基本盘稳固

-

客户覆盖:小米、vivo、荣耀、三星等全球头部消费电子品牌

-

增长动力:车规级音频功放芯片已通过AEC-Q100认证并实现量产出货

纳芯微(688052):

-

优势:车规级模拟芯片龙头,已完成从消费电子到车规级、工业级芯片的多品类布局

-

增长动力:车规级业务规模化放量带动营收跃升,2025年前三季度营收同比增长73.18%

-

业务模式:形成了"消费电子筑牢基本盘+车规级芯片打开第二增长曲线"的双轮驱动模式

傅里叶半导体(03625.HK):

-

优势:细分赛道龙头地位明确,2024年营收增速136.3%远超对标公司

-

客户资源:成功进入三星、小米、荣耀等全球头部客户供应链

-

劣势:营收规模最小,产品结构单一,尚未实现盈利,车规级业务尚未放量

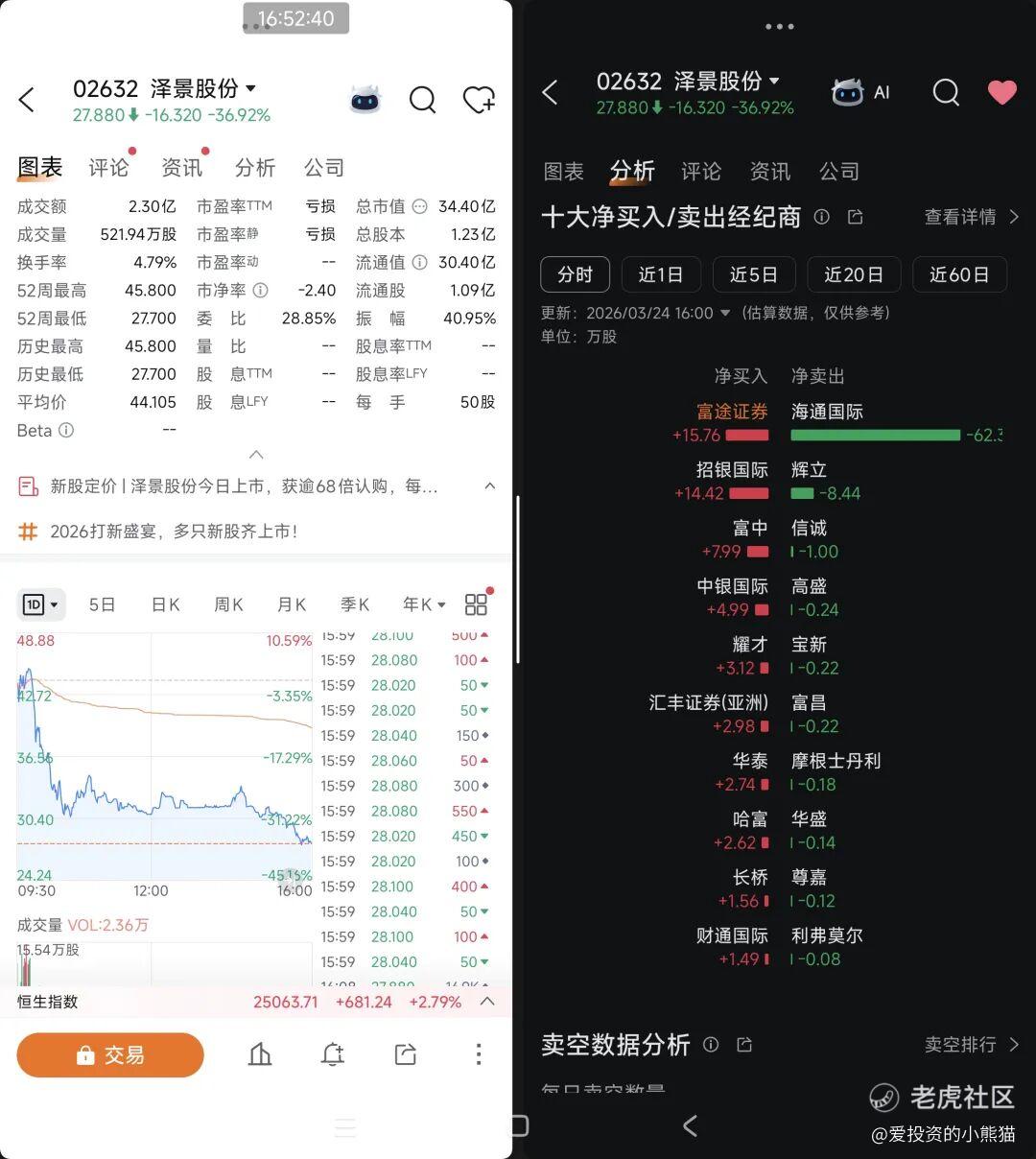

这个票如果是看基本面,那基本上没啥好看的了。而且这个票发行市值44.80-56.00亿港元,H股市值44.36-55.44亿港元,离港股通门槛差1.5倍多点,小票靠炒作咯,募资额6亿也不小,没有基石,如果孖展超过50倍,回拨20.00%,剩下的不知道谁吃得下。就这个基本面以及未来的展望,会不会有市场资金青睐于他们这就不得而知了。上一个泽景首日就暴跌了37%是真的惨!

泽景 回拨10%

集资额:6.82亿-7.79亿港元

总市值:51.83亿-59.23亿港元

H股市值:45.80亿-52.34亿港元

傅里叶 回拨20%

集资额:4.80亿-6.00亿港元

总市值:44.80亿-56.00亿港元

H股市值:44.36亿-55.44亿港元

两个规模差不多,傅里叶募资规模更小,但是回拨20%,给散户的筹码是更多了。泽景就是被国配砸盘给砸死了。泽景股份(02632.HK)买盘席位有0988、9523、2266、0049等,暗盘卖盘第一席位是9640,暗盘国配就9640

一个人就卖了整个成交量的50%

实话说,这个票就是个选择题,到底是下一个泽景?还是下一个凯乐士!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ColinThorndike·03-25赌一把呗,看资金炒不炒!点赞举报