三大全球资管集中增持:吉利汽车“科技含金量”引爆估值变盘

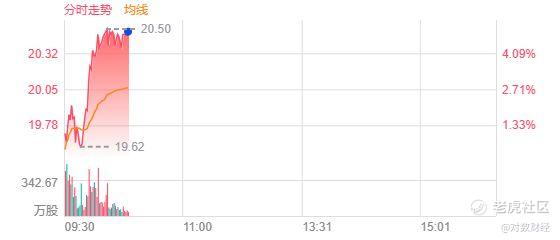

上周五(3月20日)龙抬头,港股新能源汽车产业链反复活跃,吉利汽车【HK0175】开盘迅速攀升,上午休盘,直接上涨6.98%,成为板块领涨龙头。若拉长视线,三月的走势更为凌厉——截至今日上午,吉利当月累计涨幅已超20%,几乎是主要竞争对手涨幅的一倍。

强势表现的背后,是聪明资金的提前布局。翻看2月底的机构持仓变动,一个耐人寻味的细节浮出水面:全球最大资管贝莱德、长线配置行家SEI、喜爱科技赛道型玩家Global X——这三类属性迥异的机构,不约而同在同一时间节点扣动了增仓/建仓的扳机。

当全球配置、长线价值与主题成长三种风格的资金共同锚定一家公司,结论只有一个:从“车企”到“科技公司”的估值切换,吉利可能比很多人预期的来得更快。

PART 01 利润的真相:为什么36%比25%更值得玩味

如果说股价是情绪的投影,那么财报就是逻辑的基石。

3月18日发布的业绩报显示,吉利汽车2025年营收首次突破3400亿元,同比增长25%;核心归母净利润达144.1亿元,同比增长36%——核心利润增速跑赢营收。这不是简单的数字游戏,而是一个标志性信号:吉利的规模效应,终于撞上了战略整合的爆发期。

在业绩会上,吉利汽车控股有限公司行政总裁及执行董事桂生悦的开场白也显得格外自信。两年半前,他曾表示吉利已经完成向智能化、新能源的全面布局,将在这条赛道上大踏步前进。

“今天,我可以比较自豪地讲:两年半前我讲的话没有食言。”桂生悦说道。

如果你只看营收增速,可能会觉得吉利不过是跟上了大盘。但真正懂财务的人,第一眼会盯住那个36%。

核心利润增速高于收入增速,这在汽车行业意味着什么?意味着规模效应开始真正释放,意味着单车成本被摊薄,意味着供应链的话语权在增强,也意味着——“守住了阵地,更打出了空间”。

整体毛利率16.7%,总现金682亿元创历史新高,负债率处于行业较低水平,新能源核心归母净利率增长8.5%,单车核心归母净利润提升1.6%。这些指标放在一起,勾勒出的不是一家陷入价格战泥泞的车企,而是一家“手里有粮、心里不慌”的玩家。拟每股派息提升51.5%至0.5港元,派息总额53.9亿港元——在行业普遍收缩的2025年,敢这样分钱的公司,不多。

真正让资本市场兴奋的,是极氪。

2025年Q4,极氪盈利转正。这个时间点比很多人预期来得更早。并入报表后,显著增厚了上市公司利润。助力核心归母净利率增长8.5%,单车核心归母净利润提升1.6%。

极氪这个“高富帅”,即将成为吉利汽车又一头利润奶牛。

这关乎吉利估值逻辑的底层重构。过去市场给吉利的估值,更多还是在“制造+品牌”的逻辑;极氪盈利转正后,高端化、技术溢价,终于可以淋漓尽致地体现在财报里。

当一个品牌既能讲科技故事,又能拿出真金白银的利润,市值哥想说,资本市场的看法会变。

PART 02 300万辆到345万辆:能源多元化的全栈能力

2025年,吉利总销量突破302万辆,市占率首次站上10%。这个数字本身已经足够震撼,但拆开看,更有意思。

燃油车板块,“中国星”系列年销121万辆,连续9年保持民族品牌第一的位置。2025年,在燃油车大盘整体萎缩的背景下,吉利燃油车依然逆势增长,守住了“第一”。

新能源板块,整体销量168万辆,同比增长90%,渗透率超过55%。增速跑赢行业。吉利银河以123.6万辆年销、150%的同比增速,成为最快达成百万年销的新能源品牌。同时,极氪构建起高端市场的统治力——极氪009连续两年稳居中国40万元以上MPV销量冠军,而去年四季度上市的极氪9X,在11-12月连夺50万元以上大型SUV销量第一。领克在高端电混车市场也实现突破,加权均价超20万元。

双线并进,吉利不仅守住了燃油车的基本盘,更在新能源赛道上跑出了“加速度”。

这就引出了吉利的底层战略:能源形式多元化,不是过渡期的权宜之计,而是一种穿越周期的系统能力。毕竟从燃油到油混,从增程到纯电,再到甲醇——吉利构建的全栈技术体系,在中国乃至全球车企中,都算凤毛麟角的。

今年的目标,吉利汽车给出了一个新的数字:全年销售目标345万辆,同比增长14%。这不是一个简单的数字叠加,而是多品牌矩阵开始产生化学反应的起点。

吉利中国星,目标120万辆,依然是最可靠的“现金奶牛”。

吉利银河目标155万辆,同比增长25%,实现主流新能源市场全品类覆盖。

领克目标40万辆,同比增长14%,稳扎稳打,保持中高端品牌的节奏感;极氪目标30万辆,同比增长34%,刚刚盈利转正,开始踩下加速踏板,高端化规模效应即将接棒。

它们驱动的不只是销量,更是利润结构的优化。当极氪和领克的毛利率开始贡献报表,当银河的规模摊薄研发成本,当中国星继续输血,吉利的盈利模型正在被重写。

桂生悦在业绩会上坦言,两年前说过一句话,现在回头看,像是在下注:“在未来相当长的时间内,多能源并存的公司一定是最值钱的公司。”这个论点还没有被市场充分论证,但他坚信时间会证明。

PART 03 “多品牌扩张”到“一个吉利”:体系力的化学反应

对于很多像市值哥这样的投资者而言,翻开吉利的版图第一个问题就是,吉利、极氪、领克、沃尔沃、极星、路特斯、Smart……品牌不少,问题是,他们都是独立发展,协同效应如何?

但2025年有了新变化,“台州宣言”之后,“一个吉利”开始真正落地。

技术共享、供应链联合采购、渠道共建,在费用端开始具象化了:行政费用率、研发投入比、销售费用率分别下降17.1%、13.5%、0.7%。费用收缩的同时,研发总投入还在增长8.3%至218亿元——钱花得更聪明了。

吉利控股集团CEO安聪慧直言:多方的协同,已经潜移默化的进行中,极氪9X、8X的性能调校,离不开路特斯的底盘技术。兄弟公司的安全基因,已经渗透到吉利的品牌血液里。在海外拓展方面,借助众多兄弟公司的供应链、人才体系和市场渠道,吉利汽车也可以更从容的推进海外战略的实施。

而这种协同,其他中国车企学不来。因为别人没有那个横跨欧亚的品牌矩阵。当吉利汽车开始把这些资源真正拧成一股绳,“体系力”就从一个管理词汇变成了财务数据里的真金白银。

但“一个吉利”还有另一层深意:吉利汽车作为基石,这次也终于说透了。

吉利控股集团董事长李书福在“台州宣言”中讲得很清楚——“一个吉利”的回归,核心就是上市公司吉利汽车。桂生悦在业绩会上透露,现在还在吉利汽车体系内的那些控股集团的科技公司,未来都有可能装入上市公司。主动权和想象力,比现在看到的要大得多。

你说,心不心动。

PART 04 国际资本的新焦点:出海和科技力

2025年,中国汽车出海从边缘试探转向战略冲锋。吉利汽车也交出亮眼成绩单:全年海外销量42万辆,其中新能源出口12.4万辆,同比暴涨240%,海外业务正式进入“倍速增长期”。

比数字更关键的是出海模式的迭代。过去中国车企多是“卖完即止”的贸易思维,而今吉利推行的是“产品输出+品牌塑造+资源整合+技术赋能”的多元打法。据吉利汽车集团CEO淦家阅透露,吉利汽车正通过“吉利+极氪”双品牌深耕亚太、欧洲等核心市场,目标清晰:在欧洲、东欧及东盟打造3个年销15万辆级的区域市场,在中东亚和拉美非打造2个10万辆级的潜力板块。

目标并不保守。2026年,吉利设定的海外销量指引为64万辆,内部挑战目标更是直接拉高至75万辆,同比增幅近80%。其中,新能源车型占比将撑起半边天。从开年数据看,这一目标并非空中楼阁:今年1—2月,吉利单月出口销量连续突破6万辆,同比飙升129%,按这个节奏,75万辆的内部挑战目标,不是画饼,是正在发生的现实。

这份底气来自对“科技力”的重新定义。英伟达CEO黄仁勋在GTC演讲中展示AI物理化应用,载体正是吉利汽车,随后英伟达官宣与吉利在人工智能领域全面合作。随着千里科技加入,吉利在智能驾驶上目标明确——今年内达到特斯拉目前FSD水平。但吉利汽车控股有限公司执行董事桂生悦更强调智能化认知的升维:“大家传统概念中智能化局限于智能座舱和自动驾驶,我们其实已将人工智能扩展到汽车全生命周期。”潜台词是:若市场只把吉利当传统车企估值,恐怕是看窄了它。

国际资本显然没有看窄。摩根大通最新研报预期吉利汽车今年仍能跑赢行业,给出买入评级。资金端信号更清晰:全球资管巨头贝莱德2月底斥资1.59亿港元增持吉利,同日对某友商增持仅6769万港元;配置型长线资金SEI Investments Co.在3月16日对友商做了部分减仓,却在2月底花费1472.59万港元增持吉利汽车,偏好科技赛道风口的Global X Management(AUS)更是在2月花费7247万港元建仓吉利汽车。

不难发现,吉利汽车正被“全类型资金”共同锚定,接下来会发生什么呢?

当吉利2026年的海外增速、极氪的利润贡献落地开始逐步验证;当吉利的科技叙事被市场广泛认可,跟踪新能源、智能驾驶、AI应用的被动资金,会像潮水一样涌来。它们会毫不犹豫地把配置比例拉到“战略性”。

桂生悦预测,未来大概率每个发布会核心归母利润都会是历史新高。如果这个新高不断出现,如果吉利的科技属性被市场真正确认,那么估值方法的变化只是时间问题。

这不是偶然的巧合,而是资本共识正在凝结的信号。 $吉利汽车(00175)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。