德适-B,流通股最少84亿,专注于医学影像AI产品及医疗器械——(02526.HK)2026年3月新股分析

保荐人:华泰金融控股(香港)有限公司

招股价格:95.60港元-112.50港元

集资额:7.65亿-9.00亿港元

总市值:84.97亿-99.99亿港元

H股市值:84.97亿-99.99亿港元

每手股数 50股

入场费 5681.73港元

招股日期 2026年03月20日—2026年03月25日

暗盘时间:2026年03月27日

上市日期:2026年03月30日(星期一)

招股总数 799.92万股H股

国际配售 719.93万股H股,约占 90.00%

公开发售 80.00万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人

发行比例 9.00%

市盈率 -199.90

公司简介

德适生物成立于2016年,是专注于医学影像AI产品及服务的医疗器械企业,构建了“软件+设备+耗材+技术许可”的全流程解决方案体系,核心覆盖生殖健康、血液肿瘤等领域,为国内染色体核型分析领域市占率第一的企业。

公司依托自研iMedImage®医学影像基座模型,打造多元化产品矩阵。核心产品AI AutoVision®是染色体核型辅助诊断软件,获国家药监局三类创新医疗器械绿色通道认定,检测灵敏度与特异度表现优异,适用于产前诊断、辅助生殖等场景,目前已完成临床试验并提交注册申请。商业化产品包括AutoVision®染色体分析软件、MetaSight®自动细胞显微图像扫描系统、KayoFlow®系列自动化设备等,已获国内二类证、CE及FDA认证。

公司已建立覆盖全国31省市的75家分销商网络,服务400余家医疗机构,国内前十医院采用率达40%,产品远销海外,是国内医学影像AI领域的标杆企业。

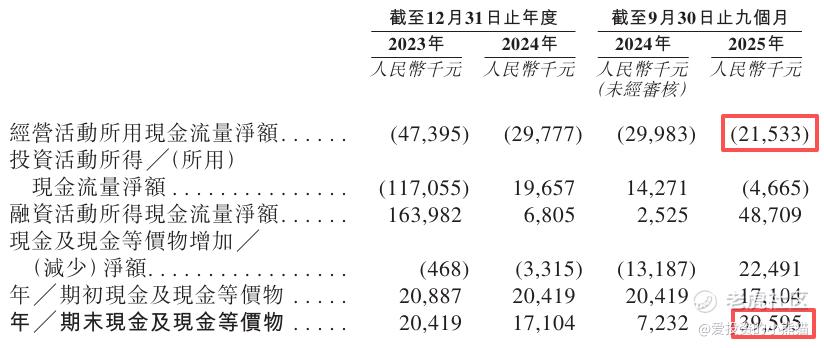

截至2024年12月31日止2个年度、2024年及2025年前9个月:

德适收入分别约为人民币0.53亿元、0.70亿元、0.20亿元、1.12亿元,2025年前9个月同比+469.82%;

毛利分别约为人民币0.37亿元、0.46亿元、0.08亿元、0.85亿元,2025年前9个月同比+908.44%;

净利分别约为人民币-0.56亿元、-0.43亿元、-0.50亿元、-0.36亿元,2025年前9个月同比-28.09%;

毛利率分别约为70.95%、65.47%、42.86%、75.86%;

净利率分别约

为-105.63%、-60.90%、-257.38%、-32.48%。

来源:LiveReport大数据

截至2025年9月30日,账上现金约人民币0.40亿元,经营现金流为-0.22亿元。

二、基石投资者

基石投资者无

共有11个承销商

保荐人历史业绩:

华泰金融控股(香港)有限公司

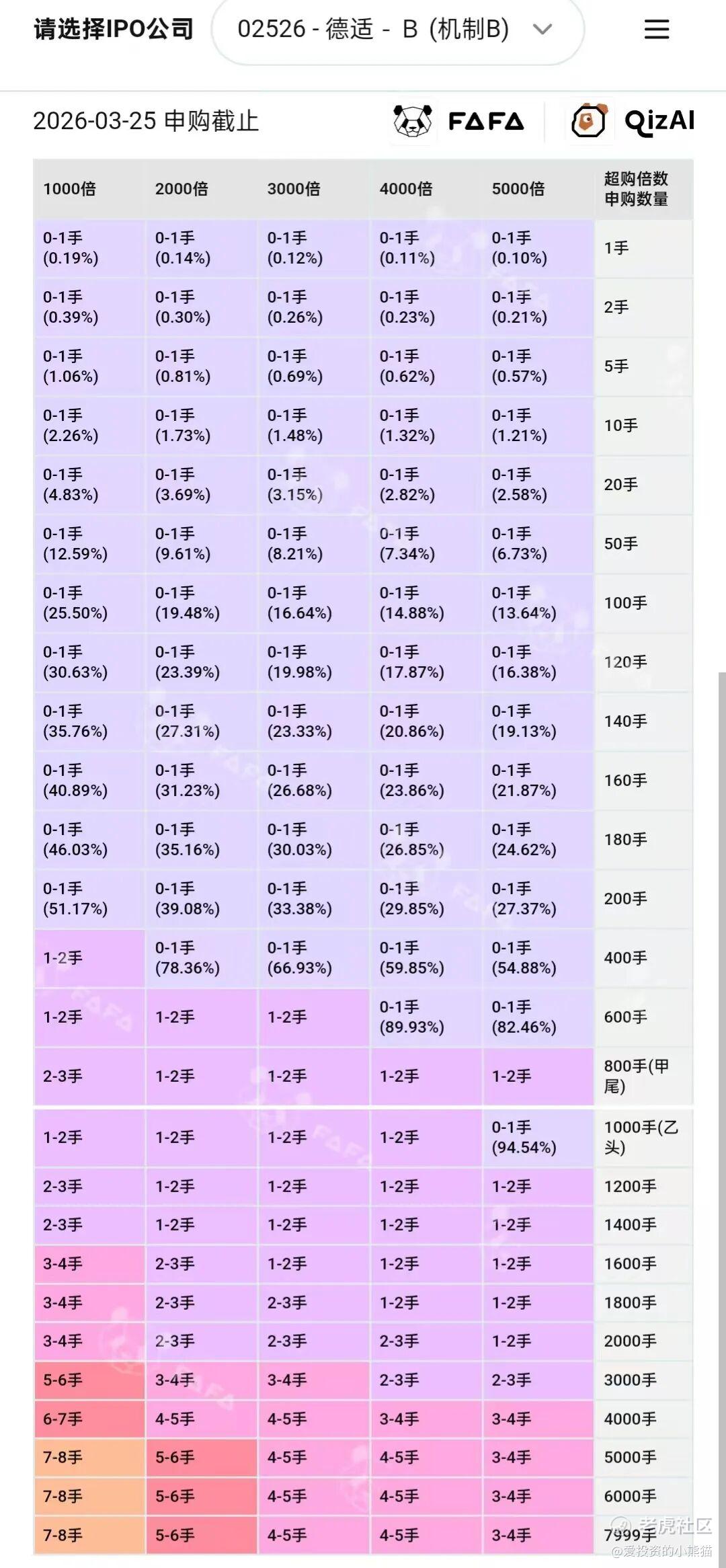

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购15倍,目前相当于照顾结束第1天,后面还有3个工作日。

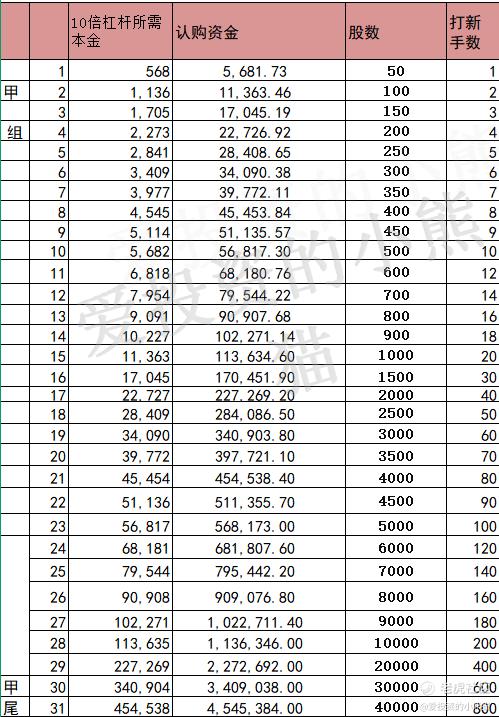

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾455万,乙头需要认购资金569万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数104.1港元计算,公开的上市所有开支总额约为6938万港元,募资额约8.33亿港元,占比约8.33%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

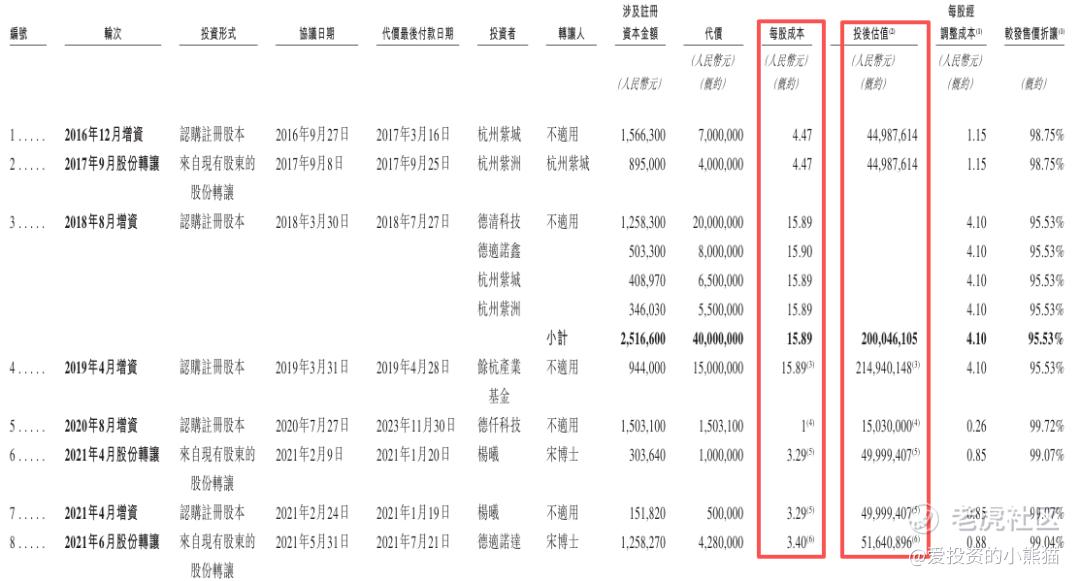

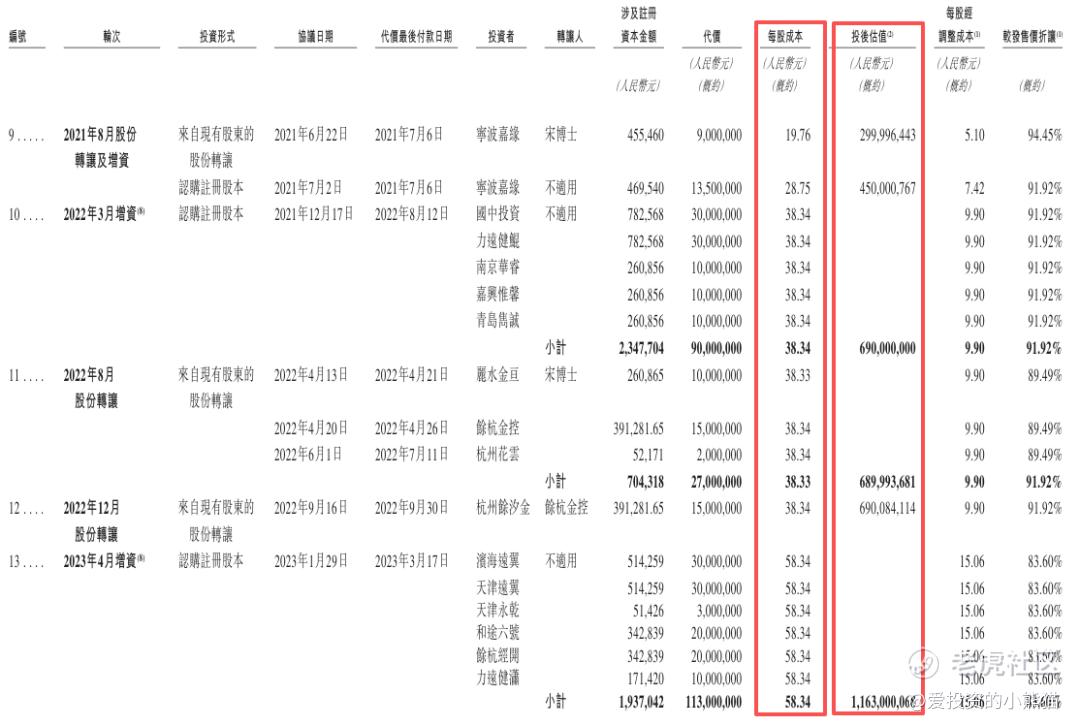

2016年12月,杭州紫城投资700万元人民币,每股成本4.47元,投后估值4499万元;

2017年9月,杭州紫洲受让400万元,每股成本4.47元,投后估值4499万元;

2018年8月,德清科技、德适诺鑫、杭州紫城、杭州紫洲合计投资4000万元,每股成本15.89元,投后估值2亿元;

2019年4月,余杭产业基金投资1500万元,每股成本15.89元,投后估值2.15亿元;

2020年8月,德仟科技投资150万元,每股成本1元,投后估值1503万元;

2021年4-6月,杨曦、德诺诺达合计投资528万元,每股成本3.29-3.40元,投后估值4999-5164万元;

2021年8月,宁波嘉缘投资2250万元,每股成本19.76-28.75元,投后估值2.99-4.50亿元;

2022年3月,国中投资、力远健鲲、南京华睿、嘉兴惟馨、青岛禹诚合计投资9000万元,每股成本38.34元,投后估值6.90亿元;

2022年8-12月,丽水金亘、余杭金控、杭州花芸等合计受让4200万元,每股成本38.33-38.34元,投后估值6.89-6.90亿元;

2023年4月,滨海远翼、天津远翼、天津永乾、和途六号、余杭经开、力远健浦合计投资1.13亿元,每股成本58.34元,投后估值11.63亿元;

2023年10-11月,和途六号、嘉兴青于蓝、杭州和馥合计投资8600万元,每股成本52.67-59.19元,投后估值10.99-12.36亿元;

2025年6月,华睿睿银、红石梁集团合计投资6000万元,每股成本119.72元,投后估值25.60亿元。

德适生物是国内染色体核型分析领域龙头,市占率30.6%位居行业第一,打破蔡司、徕卡等国际品牌垄断,拥有全球首个AI染色体核型分析系统及iMedImage医学影像大模型,技术壁垒突出,已覆盖400余家医疗机构,前100大医院入院率达40%。财务方面,2024年营收7035万元、亏损4338万元,2025年前三季度营收增至1.12亿元、亏损收窄至3665万元,收入高速增长但仍处于亏损阶段,依赖融资支撑扩张。同行对比来看,公司发行价区间95.6-112.5港元,对应市值85-100亿港元,估值高于多数AI医疗新股,且无基石投资者,市场化发行属性明显,上市初期股价波动风险较高。

这个票如果是看基本面,那基本不用参与的,如果是能参与他那主要逻辑基本就是入通的需求吧,这个票流通股85亿,现在港股通基本在104亿就差不多,虽然说这个票已经流通值是85亿随便冲一冲就入港股通104亿,85-104=-19,19/85=0.223529,怎么看至少还有25%的涨幅安全垫,入通是个大概率的事情。至于其他的一些内容,是在星球里说了的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- neversell·03-23流通值冲港股通稳了,这波至少25%肉!点赞举报

- CecilFranklin·03-23入通预期强,25%安全垫靠谱点赞举报