这只新股,不拼基本面,拼的是 “情绪速度”

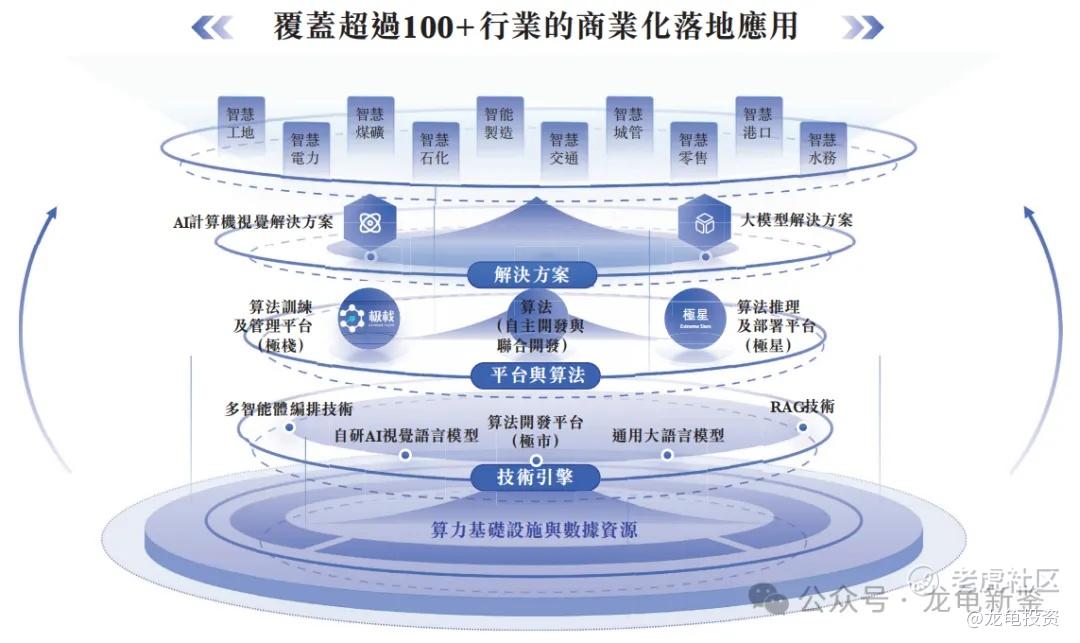

极视角做什么的?

这家公司就像一个“AI算法超市”的搭建者和供货商:

极视角搭建了一个平台,汇聚了成千上万个能识别各种画面的智能程序(算法),然后把这些程序像“插件”一样,灵活地安装到工厂、工地或城市的普通摄像头和电脑里,让原本只会录像的设备瞬间拥有“大脑”,能自动帮客户看懂画面、发现问题并提高效率。

公司计划通过此次上市募集约4.34亿港元的净资金,其中六成将用于“练内功”(研发大模型和升级技术平台),三成用于“拓市场”(建立营销网络和全球扩张),剩余一成作为日常运营的备用金。

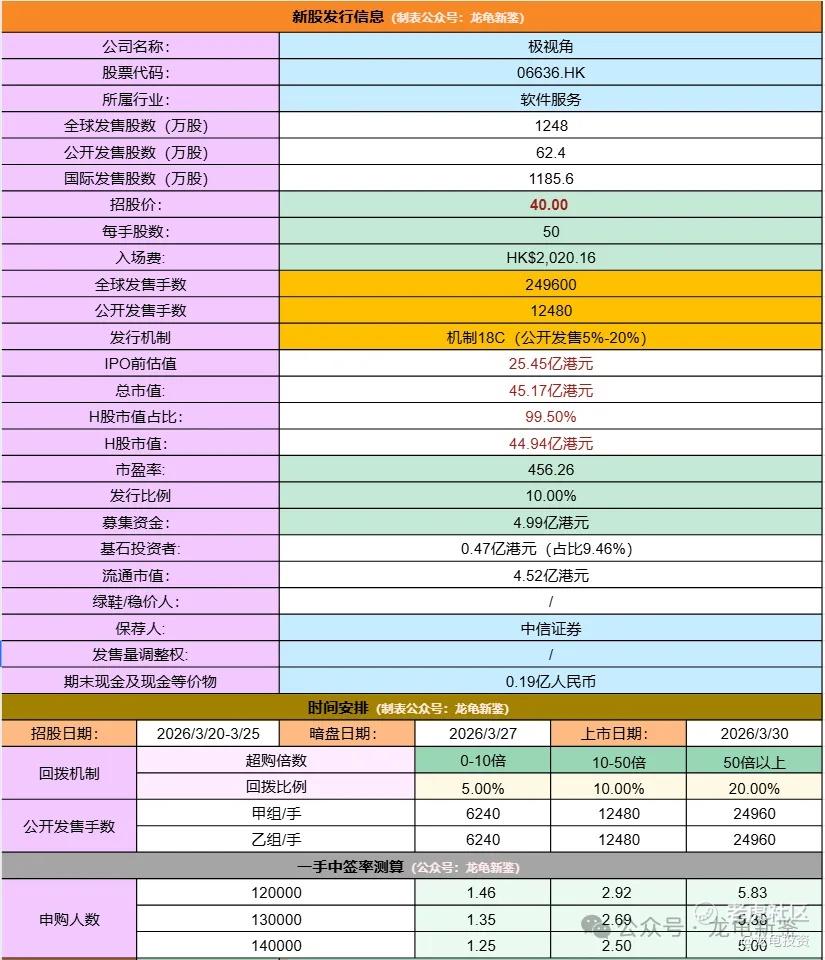

招股信息:

极视角全球发售股数1248万股,每手股数50股,招股价40港元,入场费2020.16港元,采用机制18C发行,孖展倍数54.18倍,回拨20%后公开发售手数49920手,预计12-14万人参与,一手中签率5%左右,申购1400手稳一手。

财务情况:

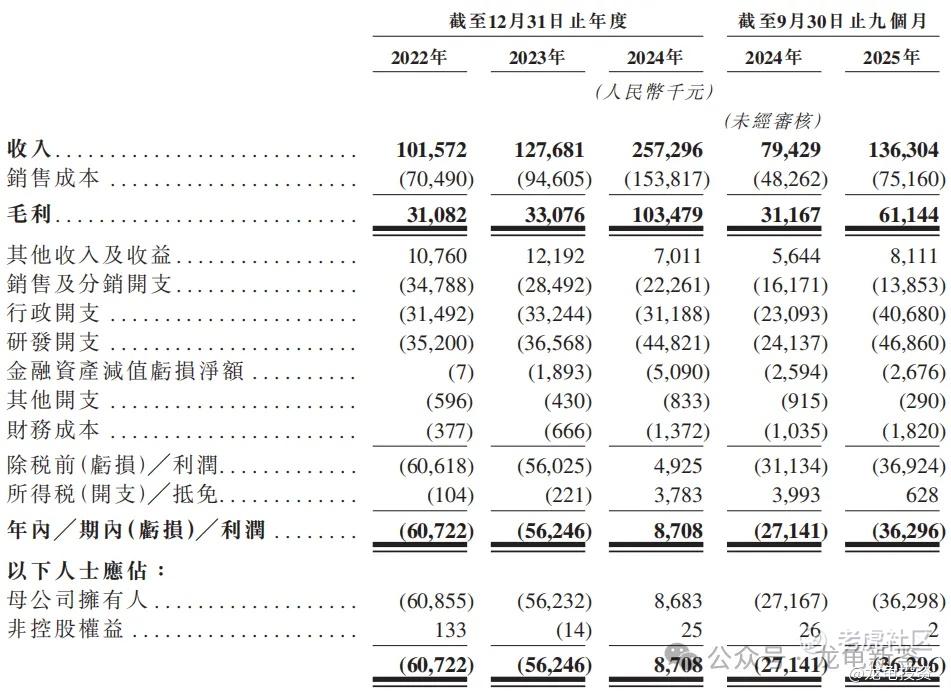

22年营收1.02亿,23年营收1.28亿,24年营收2.57亿,年复合增长率58.70%;25年Q3营收1.36亿,较上年同期0.79亿,同比增长72.20%;

22年毛利3108.2万,23年毛利3307.6万,24年毛利1.03亿,25年Q3毛利0.61亿,较上年同期0.31亿,同比增长96.80%;

22年净亏损-0.61亿,23年净亏损-5624.6万,24年净利润870.8万;25年Q3净亏损-3629.6万,较上年同期净亏损-2714.1万,亏损再一次扩大,原因是研发和行政开支双增。

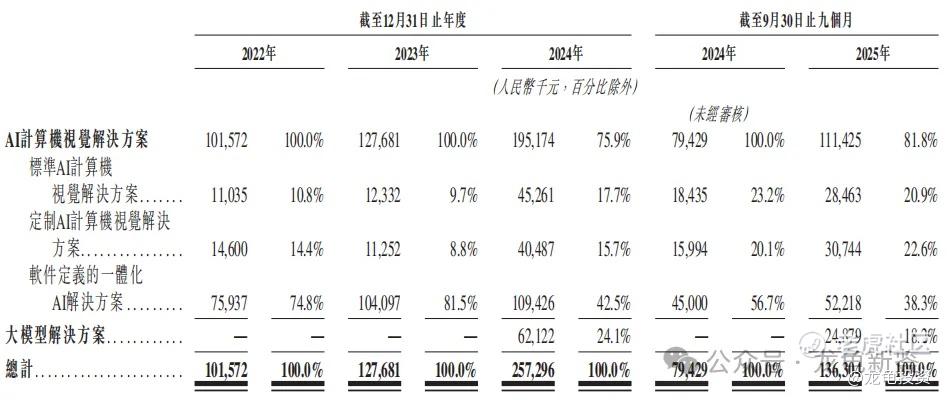

主要营收来源于AI计算机视觉解决方案、大模型解决方案,其中大模型解决方案24年下半年才开始产生营收,仅仅三个月产出6212.2万营收,占比24.1%,25年前三个季度却只产出2487.9,占比18.2%;没有在24年的基础上爆量,想想也是,如果爆量出来就不是这个宣传口径了,具体营收明细见下图。

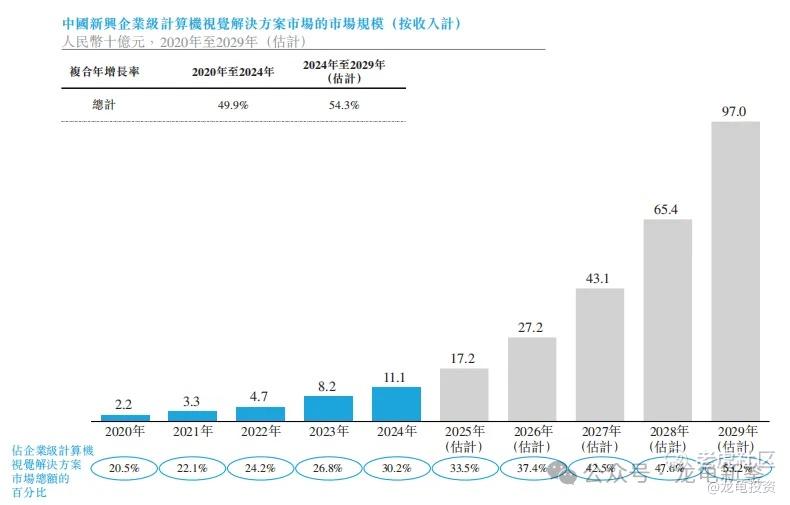

行业及竞争对手速览:

中国新兴企业级计算视觉解决方案的市场规模由2020年22亿元增至2024年111亿元,复合年增长率为49.9%;预计至2029年,中国新兴企业级计算机视觉解决方案市场规模将达到970亿,复合年增长率为54.3%;其在整体企业级计算机视觉解决方案的渗透率将提升至53.2%。

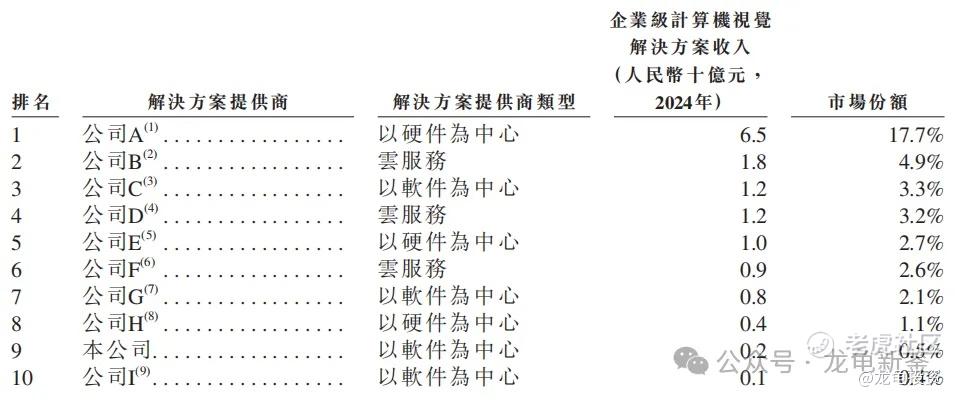

竞争格局,按2024年中国企业级计算机视觉解决方案的销售收入排名,极视角排名第九,市场份额0.5%!同类竞争者有:海康威视、阿里达摩院、**、大华股份、百度、商汤、瑞为技术、旷世、创新奇智等等。

IPO前完成总共完成11轮融资,D轮首次公开发售前融资完成于2024年11月,认购金额1000万人民币,每股成本23元,投后估值23.10亿人民币,较发售价折让34.79%,IPO前股东禁售期12个月,昨晚写的华沿背后资本是广东省国资委和深圳国资委,极视角则代表了山东省国资委和青岛国资委的意志。

基石引入两家机构,政金国际和GKI,前者是济南中区财政局,后者是一家基建工程公司,总共认购了4720万港元,占比9.46%,基石阵容不好评价,聊胜于无吧!

背后都是代表一方政府资本,恰好华沿和极视角两家孖展一前一后Battle。一年后能维持住奇智现有市值,算他赢。不过打新不看这些,当情绪压倒一切的时候,其它都可以无视。

市场里最难受的,不一定是亏钱,而是看着别人赚钱却没有参与(踏空),俗语说:“两利相权取其重,两害相权取其轻”,但反过来,盲目参与同样可能带来不必要风险。

所以这里给一个更理性的参考框架:

-

若热度显著放大(接近或超过千倍级),可考虑参与;

-

若热度一般,建议保持谨慎态度。

支撑理由:中信证券+三无小票+情绪发酵+AI概念+入通预期,应该够了吧?要不是五箭齐发,有二三个理由就会被打成水。要知道中信证券原来可是小市值妖票的鼻祖。进入他的能力项内了。

但请认清赛场真相:这是一场情绪与手速的极限博弈,一次典型的‘帽子游戏’。赢在共识发酵,输在反应迟疑。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- EvanHolt·03-23AI超市概念真火,博弈手速是关键啊!点赞举报

- Musk.Mao·03-22帽子游戏,哈哈哈点赞举报