港股打新:华沿机器人 申购分析

华沿机器人做什么的?

华沿机器人是一家专门制造“智能机械手臂”的公司。

你可以把它理解为:

-

造什么:他们生产一种能和人一起安全工作的机器人手臂(协作机器人),就像给工厂请了一位不知疲倦、动作精准的“超级工人”。

-

干什么用:这些“超级工人”被派去帮人类干那些重复、精细或者比较累的活,比如组装手机零件、搬运电池、甚至是在实验室里帮忙做基因检测。

-

厉害在哪:他们不仅卖手臂,连让手臂动起来的“关节”和“大脑”(核心零部件)都是自己研发的,所以他们的产品在中国卖得非常好,还大量出口到国外。

简单说,就是造聪明、安全的机器人工人,帮工厂更高效地干活。

华沿机器人这次上市筹到12.8亿港元,计划这样花:55%用来搞研发让技术更牛,20%专门用来拓展海外业务把产品卖到全世界,15%用来升级设备和生产线,剩下10%留着日常周转和应急。

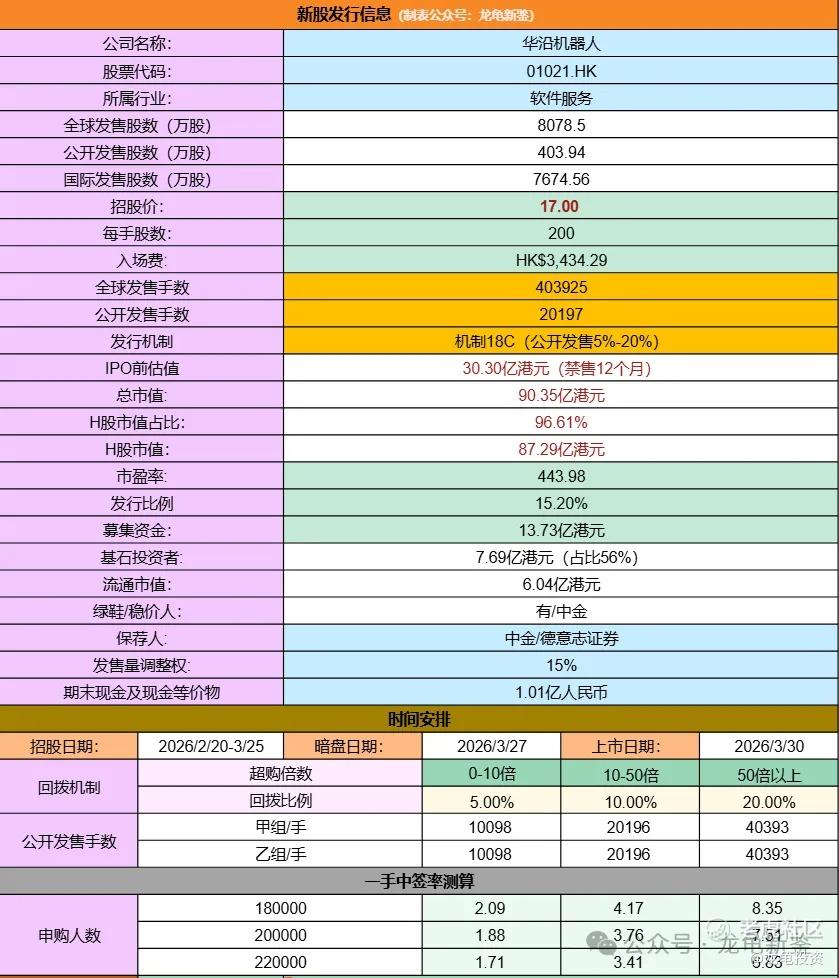

招股信息:

华沿全球发售股数8078.5万股,每手股数200股,招股价17.00港元,入场费3434.29港元,采用机制18C发行,首日孖展倍数34.93倍,回拨20%后公开发售手数80786手,预计18-22万人参与,一手中签率5%左右,申购500手稳一手。

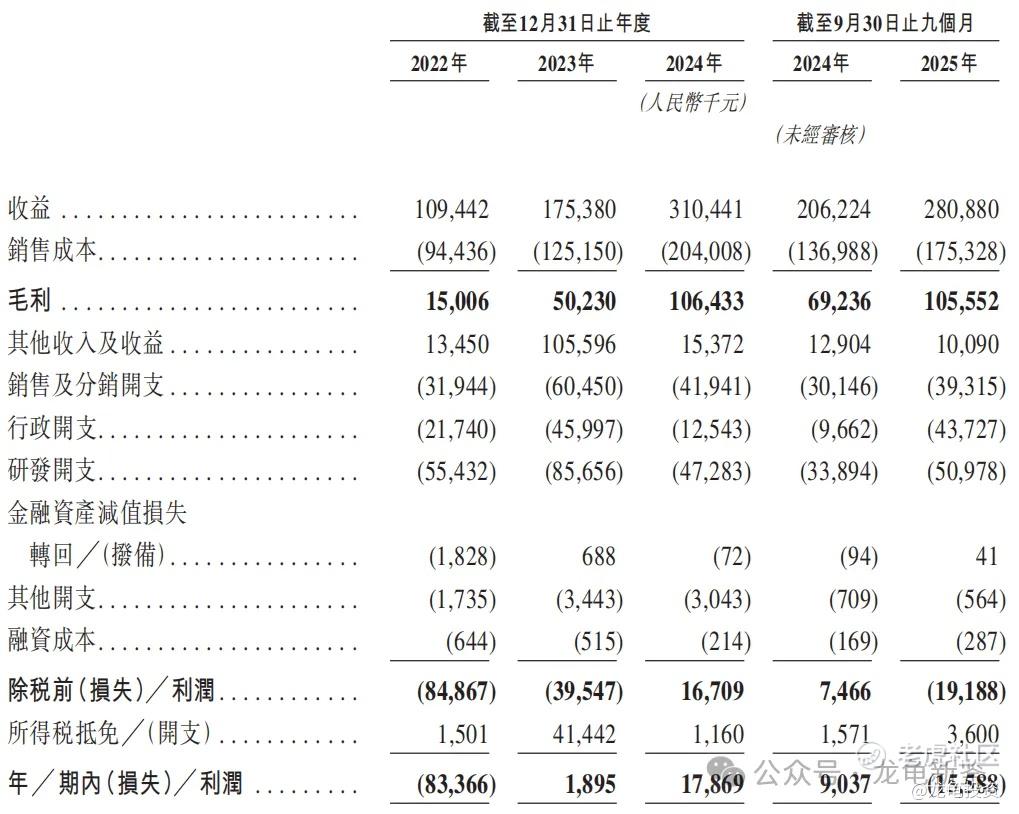

财务情况:

22年营收1.09亿,23年营收1.75亿,24年营收3.10亿,年复合增长率68.60%;25年Q3营收2.81亿,较上年同期2.06亿,同比增长36.41%;

22年毛利1500.6万,23年毛利5023万,24年毛利1.06亿,25年Q3毛利1.06亿,较上年同期0.69亿,同比增加53.60%;

22年净亏损-0.83亿,23年净利润189.5万,24年净利润1786.9万;25年Q3净亏损-1558.8万,较上年同期净利润903.7万,净利润滑铁卢。

主要营收来源于销售协作机器人、核心运动部件和协作机器人服务,具体明细见下图,就不一一列举了。

行业及竞争对手速览:

全球机器人市场规模从2020年2560亿元增长至2024年4316亿元,复合年增长率为14%;预计从2025年至2029年,全球机器人市场将以15%的复合年增长率扩张,到2029年达到8619亿元;全球协作机器人市场规模比例由2020年的1%上升至2024年的1.7%,并预期于2029年上升至4.1%。

在中国市场规模,2024年机器人规模达到1345亿元,占全球市场31.2%;预计从2025年1572亿元增长到2029年2993亿元,复合年增长率为17.5%,占全球市场34.7%,中国协作机器人市场规模占整体机器人市场规模的比例从2020年0.8%上升至2024年1.6%,并预期于2029年上升至4.1%。

竞争格局,按2024年协作机器人收入排名,华沿排名第二,收入2.65亿元,市场份额10.3%!排名第一的是节卡机器人、排名第三的是遨博智能、第四越疆、第五艾利特机器人。除了越疆其它几家暂未上市。

再来看下历史,IPO前总共完成四轮投资,天使轮由大族激光2018年独家投资4675万元,每股成本0.2元,较发售价折让98.7%,大族系赢麻了,8年不到85倍,今天果断入了大族,做一回华沿的爷,希望下周别割我^.^最后B+轮投资,完成于2021年11月,每股成本6.36元,较发售价折让57.6%;IPO前投资者禁售期12个月。股东名单包含招商局资本、深圳国资委、广东省政府和广东财政厅等,广东省顶级资本基本聚齐了。

基石则引入高瓴、大摩等9家国内外资本认购7.68亿港元,占比56%,直接把基石顶满,禁售期6个月。

在当前的市场环境下,若要在五只潜在标的中唯一单选,华沿机器人无疑是那个最值得集中火力进攻的“1号靶心”。尤其是在子弹有限的情况下,与其分散布局,不如重仓这一具备极高赔率的龙头。

1、估值倒挂:被错杀的“性价比之王”

我们将华沿与已上市的行业对标企业越疆进行直接粗暴但极具说服力的对比,发现明显的估值倒挂现象:

指标

越疆科技 (对标)

华沿机器人 (目标)

优势分析

总市值

~159 亿港元

~90.35 亿港元 (发行市值)

华沿市值仅为越疆的 57%

2024年营收

3.74 亿元

3.10 亿元

营收规模已追平越疆 83%

市销率 (PS)

37.41 倍

25.66 倍

华沿估值折扣高达 31%

市场地位

轻型协作为主

工业级/高负载 + 焊接生态

华沿在高端工业场景占有率更高

-

结论:

华沿以更低的市值,承载了接近对标企业的营收体量,且其业务结构更偏向高壁垒的工业深水区(如智能焊接),安全边际显著高于越疆。

2、基本面重估:不仅仅是“便宜”

此前市场传闻其发行市值高达200亿,但受开年后机器人板块整体大幅回调(“下杀”)的影响,情绪面过度释放,反面杀出了黄金坑。

-

发行结构优质:

基石投资者阵容强大,股权结构清晰,显示出资本市场对其底层技术的认可。

-

赛道卡位精准:

不同于越疆主打的“轻型/教育/商业”场景,华沿深耕重载协作与智能焊接。在工业母机升级和制造业回流的大背景下,华沿的护城河更深,客户粘性更强。

-

营收质量:

虽然营收总额略低于越疆,但考虑到工业级机器人的单价潜力,华沿的营收含金量更高。

3、操作策略:集中火力,直击靶心

“子弹有限,切忌撒胡椒面。”

-

首选策略:

集中火力覆盖华沿机器人,它是当前风险收益比最优的标的。

-

逻辑支撑:

市场正在从“炒概念”回归“看业绩”。华沿扎实的工业落地数据,使其在板块反弹时具备最强的弹性(Beta)和阿尔法(Alpha)。

-

后续规划:

对于资金充裕的投资者,可先锁定华沿作为底仓,静待我们挖掘并确认“2号目标”后再行部署。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MerleBobby·03-21华沿机器人估值倒挂,冲一波!点赞举报