这公司,要起飞了

各位读者好,我是villike,很高兴见到你们,之前我发的这篇文章,没看过的记得去看一下:离职了!里面的信息,说不定哪条对你就有用。

还有个事情要让你们了解:平台的推送规则会改变,你需要点击文末的“大拇指”和“心”型图案,才能确保我发文的时候,平台会推给你,如果你因为各种原因不点心,点个大拇指应该也是管用的。

一年一度的年报季来了,从这一篇开始,最近这段时间,我会把所有持有和感兴趣公司的年报都做好分析,然后定好接下来的交易计划,每一家公司我都会写分析文章,分享出来。

今天是今年的第一家公司,腾讯,我从2021年第一次买入腾讯,一路买到前几年200块的时候,到现在,陪伴这家公司已经有5年时间了,感慨的话今天就不说了,还是聚焦在分析和交易决策上吧。

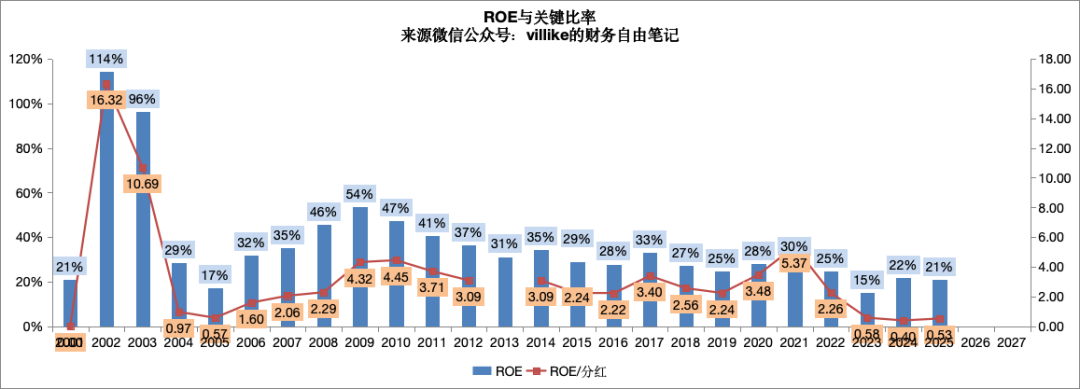

1、先看我最关注的两个结果指标,第一个是ROE,2025年,腾讯的ROE大约是21%,跟去年基本一致,保持了20%以上,这个结果还不错。

这几年腾讯分红比例的计算,稍微复杂点,分红比较容易,回购稍微复杂点,未注销的回购不适合作为我的指标中的分红来看,最后算出来注销了的回购的大致金额,加上分红,一共占利润的比例大约40%,比起前些年10%出头的分红比例,腾讯这几年越来越平衡“增长”和“股东即时回报”了。

这样算下来,2025年腾讯的关键比例是0.53,这意味着,腾讯在ROE和关键比例两个指标上双双达标,历史上的表现见下图(如果不了解关键比例,后台输入选股标准)。

要注意的是,自2021年以后,由于分美团、分京东、整体大环境等因素的影响,腾讯的ROE和关键比例有了明显的下滑,至于未来的可能性,看完后面的分析我再来说。

2、再审视一下腾讯的商业模式有什么变化。

我之前说过,腾讯的很多生意是“小投入、大产出”的好生意,游戏、社区增值服务、广告、金融科技这些业务都是,投入端刚性的持续投入不大,但产出端会有比较大的弹性。

另一方面,我也说过企业服务业务是一个投入很大、产出却不一定对等的生意。

过去这一年,特别值得注意、也是商业世界里比较少见的一件事情发生了——在AI的加持下,腾讯的商业模式变得肉眼可见地更好了。

一般情况下,除非公司进行重大业务改革,否则,像腾讯这么大体量、运转已经比较成熟完善的公司,是不会出现这么明显的变化的。

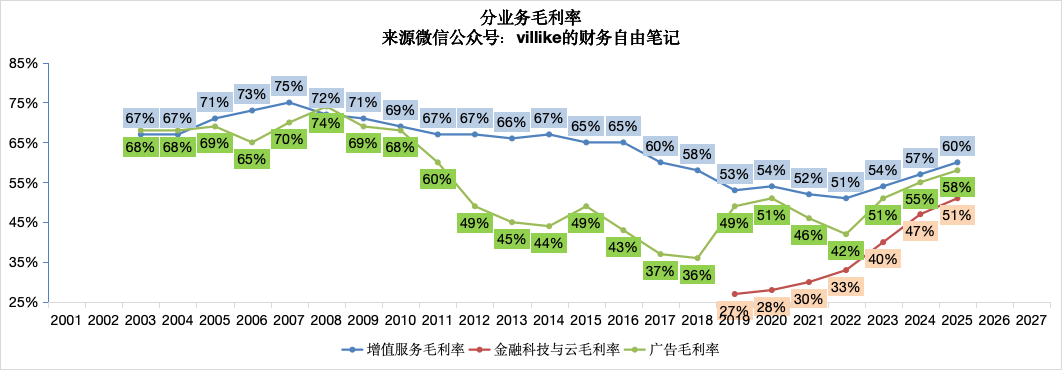

最典型的表现,就是腾讯几大业务的营收和毛利率——尤其是毛利率——出现了明显的提升,三大业务的毛利率都有3-4个点的提升,分别达到60%、58%和51%,要注意的是,连金融科技与企业服务业务毛利率都已经达到51%了,看看下面这张图。

从2023年开始,腾讯的业务一方面受益于环境回暖,另一方面也受益于AI和智能化给业务带来的赋能,毛利率的全面显著提升,就是商业模式在变得更好的一个明显标志。

3、说到这里,要单独起一段,说一说市场比较担心的AI资本开支“军备竞赛”以及带来的产出问题,我的观点是这样的:

传统的资本开支,例如更新厂房、买新设备、新上一条进口流水线,这些都属于投入大、容易跟进、产出物固定的开支。

举个例子,一家服装厂投入1个亿,买一条全自动流水线,可以将产量提升30%,而其他服装厂很快就可以跟进,投入接近的钱,获得接近的效果,而在需求增长不大的背景下(一般都是这样),最后的结果就是:衣服降价、厂家的设施类似、大家重新回到同一起跑线上,只是大家的盈利能力都已经大幅下滑,出力不讨好。

但AI的资本开支不一样,至少对于腾讯这家公司是不一样的,首先,投入大是真的大,前年700多亿的资本开支,比之前年份高了接近3倍,预计明年的资本开支还会比今年多个20多亿。

不一样的地方是,这种资本开支是不易跟进的,不易跟进不是说别的公司不能把这个钱花出去,而是看怎么花、以及最重要的——产生什么样的直接和最终效果。

AI资本开支的大头,大约60%-70%,是用在基础设施建设上,数据中心及配套就是最大的基建,大约20%是在芯片采购上,剩下的用在模型研发和生态应用上。

前面的都是“容易”跟进的,打个引号是因为这些“跟进”可是动辄几十亿美金,事实上只有大公司才能跟进,但毕竟还是砸钱就行的,比较难的是在后面,就像海康威视总经理多年强调的那样,AI听起来是很厉害,但再厉害也得找到自己的“根”,也就是如何落地到业务上的问题。

换句话说,砸钱买算力、买芯片只是第一步,给它喂什么(数据),让他干什么事(业务场景),这个是大多数公司没有的,而腾讯一手握着大量的、真实的(也意味着价值巨大的)数据,另一手是大量和用户生活场景息息相关的产品/服务(随便举几个,游戏、广告、视频号、小程序),如果说AI对大多数公司而言只是一种热闹,对腾讯而言,这就是给一个古代的勇士,配备越来越多的现代武器装备!

4、说到这个,就要说到腾讯的文化和导向了,前面说到给“配了先进装备”,那这个战士的人本身怎么样就很重要了,因为并不是所有人都会做正确的事情。

腾讯这两年AI本身的投入特征,很明显有自身的特色,公司有在坚定的投入,但也一直是稳健、谨慎的态度,不大量砸钱,而是在广告、游戏等领域,很克制地跑通“AI赋能”的逻辑、积累经验。

这种克制、理性、平衡“梦想”和现实利益的风格,可以让腾讯行稳致远。

另外,这两年我用腾讯产品的感受,整体来说是越来越“精准”,越来越“高效”,我最常接触腾讯的产品,是信息流、广告和游戏,信息流和广告对我的推送比原来精准很多,而游戏里面的人机互动、匹配机制等,让我的游戏体验更加丰满了。

总体来说,我认为腾讯这几年的用户导向做得很不错,有在乎用户的感受,在这样的文化的护持下,我认为腾讯会构建出越来越高质量的商业模式。

回应一开头的那个话题,在这样的背景下,腾讯未来的数据,我认为会比过去这几年看到的更好,体现在我的两个核心指标——ROE和关键比率——上,也会有提升的趋势,这应该是个大概率事件。

5、再来看看竞争优势,腾讯的第一个竞争优势是“出身好”,即时通信这个赛道的流量高频、刚性、价值大,因为真实、用户注入了心力。

另外,即时通信这个赛道,天然容易向一些粘性强或盈利性高的赛道渗透,早年的增值服务,后来的游戏、广告,再到近几年的视频号、小程序、直播都是例子。

腾讯“出身好”这一点,已经获得了很多次的证明,最近的例子就是小程序和视频号,尤其是视频号,眼看着做不起来的东西,还是神奇地被做了起来,去年的视频号总用户使用时长增长了20%。

不过,关于这个竞争优势,有一个点是要留心的,那就是社交变淡问题,这里面也包括人类和AI的交互变多这个事情。

这几年,大家应该都注意到了,广泛的社交越来越少,比如,朋友圈就发的人越来越少,大家似乎没有原来那么喜欢扎堆和热闹了,现在的人,似乎都喜欢和没有关系的人发生联系,比如看短视频、看直播。

另外,我不知道你们注意到没有,各个AI应用在和人交互的时候,那种“我懂你”、“我支持你”的味道,似乎在加重,我不知道未来这对于人的社交会有多大的影响,但科幻片里面那种人与人之间互动极少、反而是人和机器之间大量互动的事情,感官上似乎有这种可能的未来。

对于这个问题,我目前的观点是:人与人之间的社交短期内无法替代,因为我们的基因就是如此写下来的,抗拒人与人之间社交的基因,是很难从远古时代生存下来的,目前的社交变淡,我觉得更多是因为大家普遍选择了沉默,并不是没有了这种需求,随着这个由经济调整带来的不适期结束,社交就像经济一样,会逐渐回温、并创出新高。

腾讯的第二个优势,是自加强的商业模式,具体来说,腾讯的很多产品都是可以做到企业边际成本递减和用户边际效应递增的,早期的就不说了,现在的小程序和视频号,都属于这一类,这些业务都在蓬勃发展中。

腾讯过去的第三个优势,是“不战就不会败”的战略定位,自从几年前停止了投资扩张以来,看起来公司已经不再强调了,“连接”战略已经成为历史,今年“腾讯投资公司”的规模相比之前有所收缩。

这一点我之前说过,2010年之前,正是因为腾讯太厉害,才有了历史上“全民公敌”的说法,也半主动、半被动地有了后来的“连接”战略,从这两三年公司的经营来看,腾讯已经再次证明了本身的强大,换句话说,靠自己,不靠别人,也是一门不错的生意。

6、最后,再捋一下比较关键的经营数据:

收入7518亿,增加大约900亿,增长14%;毛利4226亿,多了大约700亿,增长21%;毛利率56%,比去年高了3个点,这是整体收入和毛利情况。

分业务看的话,增值服务接近3700亿,增加500亿,增长16%,其中本土游戏约1600亿,增加250亿,增长16%,国际游戏774亿,增加接近200亿,增长33%,社交网络收入近1300亿,略微增长5%。

我之前说过,国际游戏确实是一步很妙的棋,至少有平衡国内游戏舆论风险、出海试水、开发增长点这3个好处,这步棋走得真不错。

广告1450亿,增加接近250亿,增长19%,单价和曝光量都有增加,公司反馈说大多数行业广告投放都有增加,这可能更多是腾讯本身的强大,如果是整体经济回暖,那我们在社会整体消费端就能逐步看到了,希望我这一点的判断是错的。

金融科技与企业服务近2300亿,增加近200亿,增长8%,这一块业务之前我也说过了,金融科技这生意不错,企业服务确实生意本身一般,现在也就刚开始做到盈利。

至于毛利率,前面说了,三大业务毛利率均有3-4个点的提升,分别为60%、58%和51%,连金融科技与企业服务业务毛利率都已经达到51%了。

应该说,腾讯的业务现在是全面开花状态,大多数都有不错的增长,更关键的是,毛利率显著提升,这是非常高质量的增长了。

管理费用1361亿,增加大概240亿,增长21%,主要是研发费用增加,这个前面商业模式那里已经有过论述,销售费用增长不多,就不提数据了。

归母利润2248亿,多了大约300亿,增长16%,2022年的时候,我说腾讯10年后利润有2000-3000亿是大概率事件,3年过去,也算提前实现了。

股本91.06亿,相比于去年底少了9100万股,公司披露回购了1.5亿股,但中间也发过股票奖励,最后这91.06亿,就是年底的结果。

每股利润24.15,多了大概3.7,增长18%,每股分5.3港币,增长18%。

7、腾讯这一次的年报分析,已经写得不少了,总的来说:

腾讯的商业模式在AI加持下变得肉眼可见的更好了,公司这两年展现出来的是非常用户导向、在乎用户感受的方向,加上公司一贯务实稳健的风格,未来大概率能让这个生意变得更好。公司的竞争优势目前看起来还比较稳固,没有明显的裂痕。整体的财务数据都是比较干净和优秀的,大多数业务都有不错的发展。

大概就这些,后面腾讯如果有合适的价格,我还会买入,有交易的时候,我会发文章出来,别忘了点一下右下角的“心”型图案或者大拇指。

最后3个小交代:

1、后台回复开户,有合作的低佣金券商。

2、我的书已出版,点左下角“阅读原文”。

3、我设了关键词回复,想看啥就后台输入。

今天就到这儿,我们下一篇见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。