摩根大通:现在和22年的对比

现在和2022年情况非常相似:连续上涨的股市,突发的地缘冲突,被大幅推高的油价和通胀预期......摩根大通就几个方面比较了现在和22的异同点,认为现在市场自满情绪远高于当时,需要上保险。报告如下:

一场推高油价并打断科技股引领的牛市的地缘冲突,令许多人联想到2022年的情景。我们回顾了2022年关键资产在现货、波动率和相关性领域的表现,并与当前情况进行比较。

我们重点指出了当前市场自满情绪的程度,并基于研究发现,提出了除看跌期权价差和VKO(波动率敲出期权)之外的额外对冲解决方案。

交易策略示例1:做多2026年6月到期、行权价为标普500指数现价95%的看跌期权,同时做空2026年10月到期、行权价为10年期隔夜指数互换(OIS)远期平价波动率减去30个基点的期权,杠杆率12倍,成本为名义本金的8.25%。

交易策略示例2:做多2026年5月到期、行权价为西德州中级原油(WTI)2026年6月合约现价95%的看跌期权,同时做多行权价为现价115%的看涨期权,成本为名义本金的8.5%,杠杆率11.7倍。

我们提供了石油和黄金衍生品的最新情况,重点指出了CFTC预测报告中商业头寸与机构资金流向的不同、期权仓位的变化,以及我们持续看好的交易。

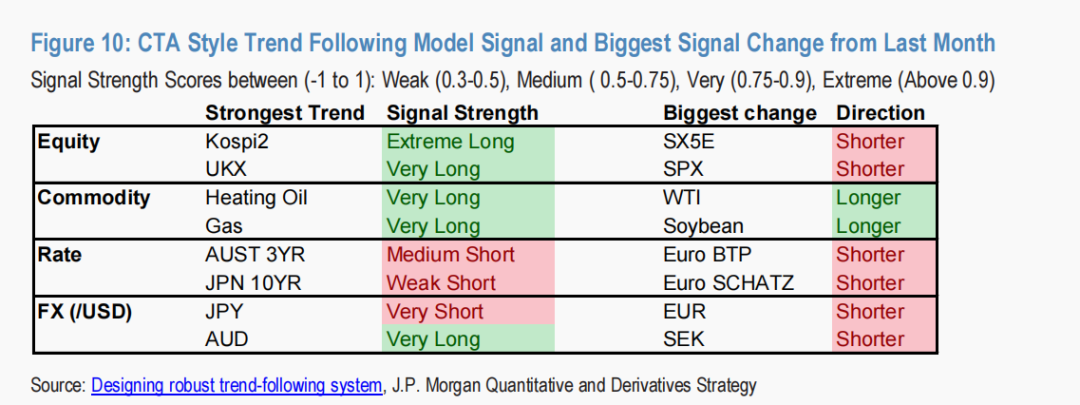

我们更新了跨资产趋势模型。该模型显示,部分风险资产的趋势信号虽有所减弱但仍为正值,而美元和债券的趋势信号则大幅减弱。同时,我们提供了利用低溢价期权捕捉趋势的解决方案。

交易建议:买入2026年6月到期、行权价为现价102%的斯托克欧洲50指数/富时100指数/黄金现货的“最差表现”看涨期权组合,成本为名义本金的0.85%。

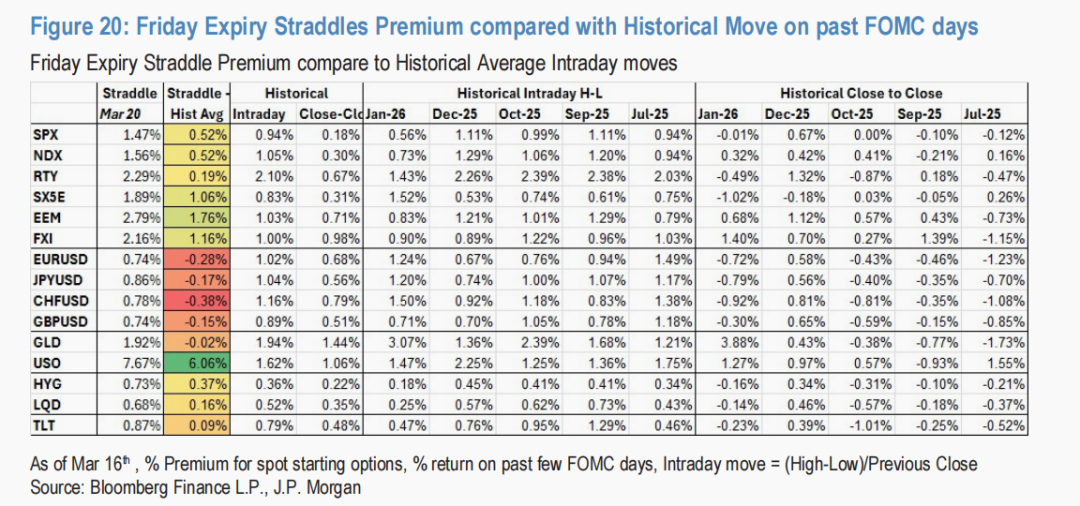

尽管头条新闻不尽如人意,我们更新了美联储FOMC会议的隐含波动率预期,以凸显外汇期权中较低的事件风险溢价。

CARV(条件自回归方差)模型和ETF资金流模型显示,跨资产存在做空倾向,主要由石油、亚洲股市和美国银行股引领。黄金、中国股市和避险货币对是为数不多处于估值低位的资产。

外汇伽马模型呈现偏空倾向。考虑到外汇波动率已重新定价至去年夏季以来的最高水平,这并不令人意外。但这更多地表明,如果现货市场企稳,波动率可能面临下行压力。拉丁美洲货币(如墨西哥比索)和澳元可能尤其容易受到这种盘整行情的影响。

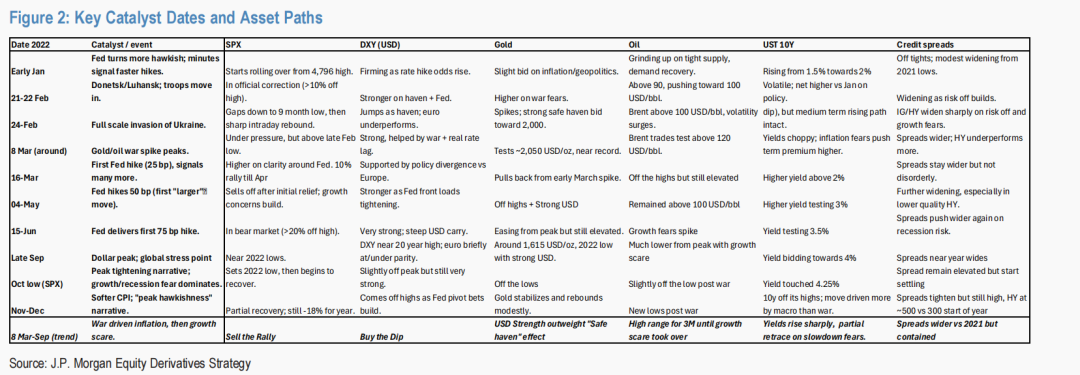

当前局势令许多人联想到2022年:当时股市正从一场由科技股引领的牛市阶段回调,而战争驱动了能源冲击,且欧洲市场的波动性高于美国。我们回顾了2022年关键资产在现货、波动率和相关性领域的表现,以与当前情况进行比较。

在2022年战争爆发时,风险资产已然处于调整之中,因为市场当时已在预期美联储为遏制通胀而采取行动的时机与力度(年初美国10年期国债收益率约在1.5%左右)。主要的催化剂是利率动态,并由此延伸至美元的走势——尤其是在联邦公开市场委员会会议日期前后。这种利率背景是与当前环境形成鲜明对比的一个主要方面。

在现货市场,2022年时美元和国债已具备明确的趋势方向,战争的爆发加速了这一趋势。然而,2026年初市场原本预期美联储将开启降息周期,这一预期被战争所打断。

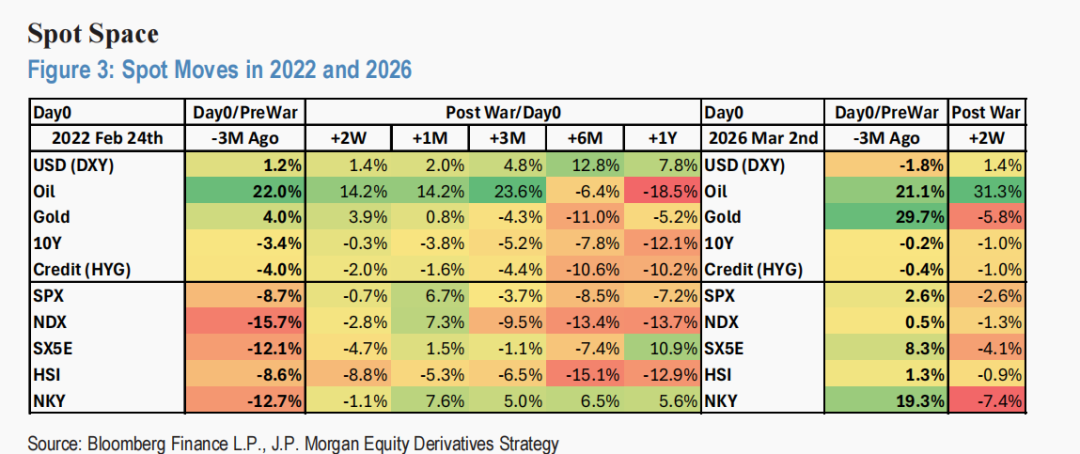

在大宗商品领域,2022年战争爆发前,石油因需求旺盛已上涨约22%,战后又进一步上涨约20%,并在高位维持了三个月,之后才被对经济增长的担忧所取代;黄金起初因避险属性上涨,但随后被美元走强所抵消。在2026年,石油的供应过剩下行趋势被战争打断,但自那以后的走势与2022年非常相似;而黄金在战前已有一轮牛市,战争爆发后出现了温和的盘整。

在股票和信贷市场,由于2022年战争前市场已经历调整,第一次美联储会议成了缓解性反弹的催化剂,标志着战争爆发约一个月后出现局部高点,随后对增长的担忧叠加利率的持续上升导致了市场的进一步恶化。当时中国还经历了一轮“非周期性”的疫情,加剧了市场的悲观情绪。相比之下,2026年的股票市场正处于上升趋势,由亚洲市场和非美国市场的补涨行情引领,而美国市场则已出现了一些周期性板块的获利了结,且市场内部分化严重,从而限制了整体指数的涨幅。

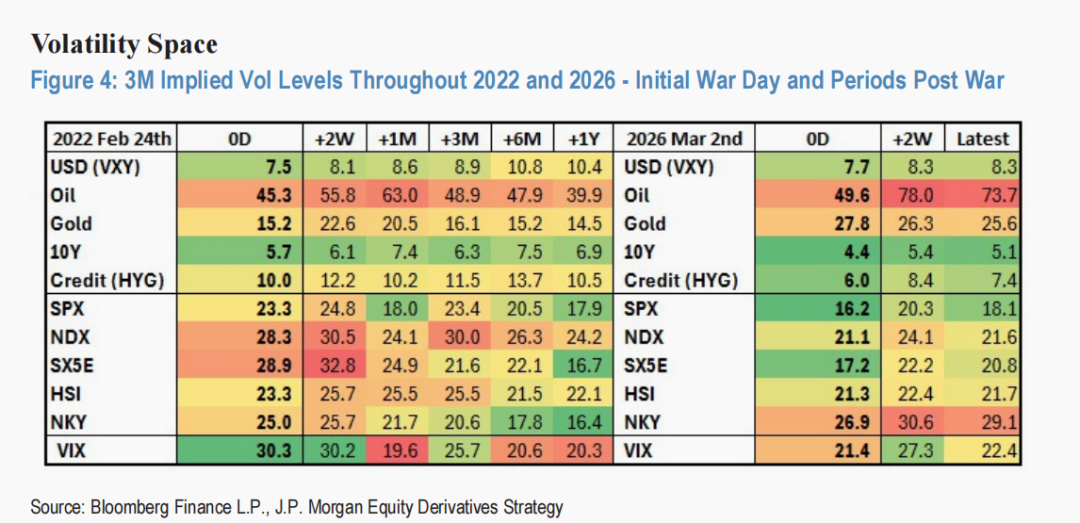

与2022年相比,在波动率方面,除了大宗商品和中国以外的亚洲股市外,2026年战争爆发时整体波动率水平要低得多。在2022年,石油波动率维持在较高位的时间比黄金更长,而美元波动率则随着美元现货汇率一路稳步上行,甚至在一年后利率波动率也遵循了类似的路径并保持高位。

外汇市场:在2022年,做多美元波动率和做多伽马(Gamma)的策略是有效的,因为波动率攀升至12-13,美元偏斜(Skew)被大幅推高,且支持性的美元相关性使得美元波动率表现优于交叉汇率波动率。当前情况有相似之处,但宏观驱动引擎不同:外汇波动率已上涨约1.2个点(约为2022年冲击幅度的60%),存在约0.8个波动率点的溢价,但这不足以阻止波动率保持粘性;美元偏斜已几乎完全重定价了2022年的变动幅度。

股票市场:在2022年,隐含波动率紧密跟随现货走势变动,在3月美联储会议后出现了一个暂时的低谷。自那以后,我们经历了一段罕见的“现货下跌、波动率下跌”时期,其间隐含波动率的表现显著弱于下行偏斜。尽管6个月后现货价格又下跌了约10%,但主要指数的3个月隐含波动率已重置到低得多的水平。在2026年,我们开始时指数波动率和相关性都要低得多,但偏斜已推高至历史高位,这为一些能够以保守方式利用市场错配机会的收益结构策略创造了条件。

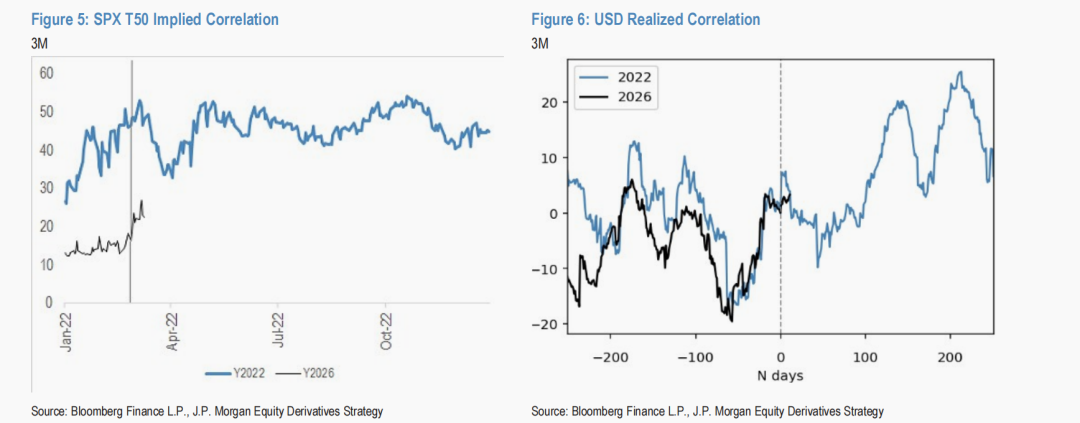

相关性领域

由于排列组合众多,相关性格局更难剖析。在此我们重点关注股票和外汇领域的流动性资产,以及股票与其他资产之间的相关性。

在股票内部,个股间的隐含相关性在2022年远高于当前水平。当时,标普500指数前50大成分股的相关性在40%中段,并一度飙升至50%;而在2026年,这一相关性仅在10%中段,并上升至20%中段。

在外汇领域,美元相关性在2022年显著增加。目前,美元相关性约为60,且即使实际值已超出约13个点,它仍不愿进一步重定价上行——这依然是支持性的。鉴于市场预期美联储将按兵不动(仅定价一次降息),而2022年是大幅加息,焦点转向美元是否仍处于核心地位;基本情景是:对美元波动率和相关性保持建设性看法,对冲操作偏向于Vega和日历价差策略。

我们使用标普500指数来指示股票及跨资产的相关性。与美元的相关性一直是关键差异,因为2022年美元/日元汇率在峰值时带来了+30%的回报。当前股票与石油的负相关性比2022年更为极端,当时由于需求扭曲,油价与标普500指数同步上涨。股票与黄金的相关性更符合我们现在看到的情况,因为去年两类资产均出现上涨,而这在当年并非如此。

股票内部的相关性在2022年更高且持续上升,而截至目前,我们一直处于一个相关性低得多的市场体制中。

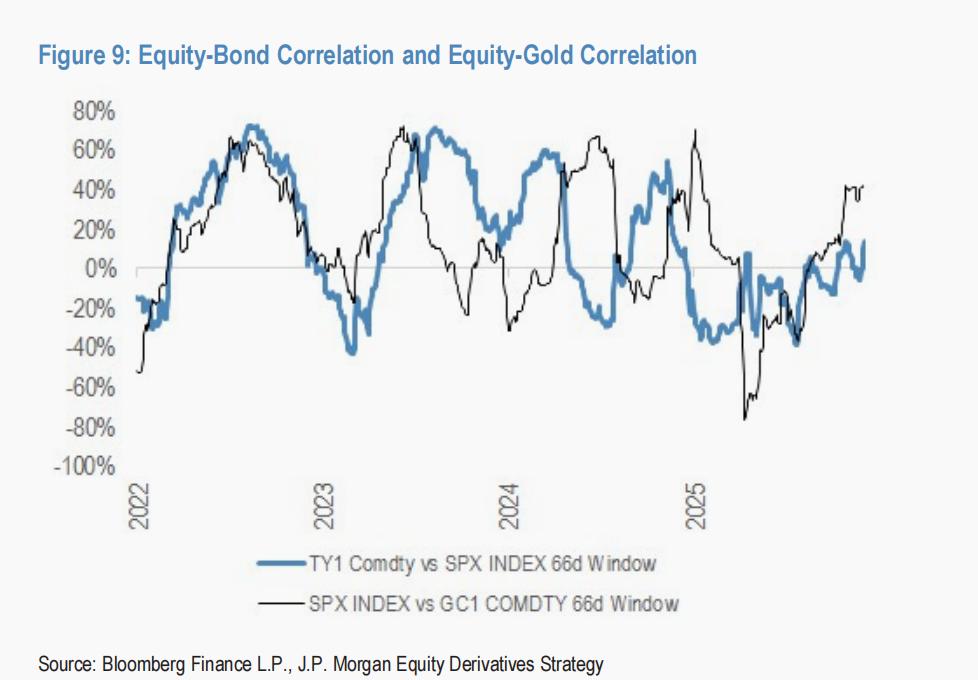

就股票与债券的相关性而言,在2022年伴随着美元走强的主题,我们看到了正相关性不断攀升。在最近几天,我们也观察到了类似的上升(见图9)。

基于以上研究结果,我们观察到此次风险资产呈现出更为自满的景象。因为这场战争更像是对一个强劲的“追逐风险”趋势市场的一种干扰,而且市场参与者此前已经历过当前的油价水平并得以存活。

然而,私人信贷、软件和非农就业数据等领域已出现疲软迹象,而利率仍维持在4%左右。 在撰写本文时,VIX波动率指数已回落至接近2022年的水平,这提醒我们,2022年3月美联储会议后的短暂反弹正是增加对冲仓位的理想时机。

标普500指数目前仅较高点下跌了约3%;2022年最有效的股票对冲工具是简单的看跌价差,因为偏斜的表现弱于整体波动率。我们继续看好这一交易,并倾向于将波动率敲出看跌期权作为更便宜的对冲替代方案。

以1.3%的指示性价格,买入2026年6月到期、行权价为95%-85%的标普500指数看跌价差期权。

与2022年相比,当前的美元/利率背景已有所不同,我们当时观察到的股债相关性可能受到挑战(见图10)。就在不久前,市场还预计将进行降息以支持经济增长,并且美联储的独立性也受到过质疑。

考虑到利率水平处于高位,我们倾向于利用股债之间的相关性来降低对冲成本,以应对潜在的"卖出股票、买入债券"市场变动。指示性策略如下:

以8.25%的指示性成本(12倍杠杆),买入2026年6月到期、行权价为标普500指数低于现价95%且美国10年期隔夜指数互换利率低于其平价远期波动率减30个基点的期权。

若冲突升级推动油价进一步上涨,标普500指数的下行风险将显著增加。指示性策略如下:

以8.5%的指示性成本(11.7倍杠杆),买入2026年5月到期、行权价为标普500指数低于现价95%且WTI原油2026年6月合约高于现价115%的期权。

报告原文已经上传,其它外资报告、产业调研、市场点评、数据解读、央行跟踪、交易策略也都已经更新,欢迎各位加入讨论。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。