大摩锐评美光单季净利翻8倍:真正的信号藏在81%毛利…

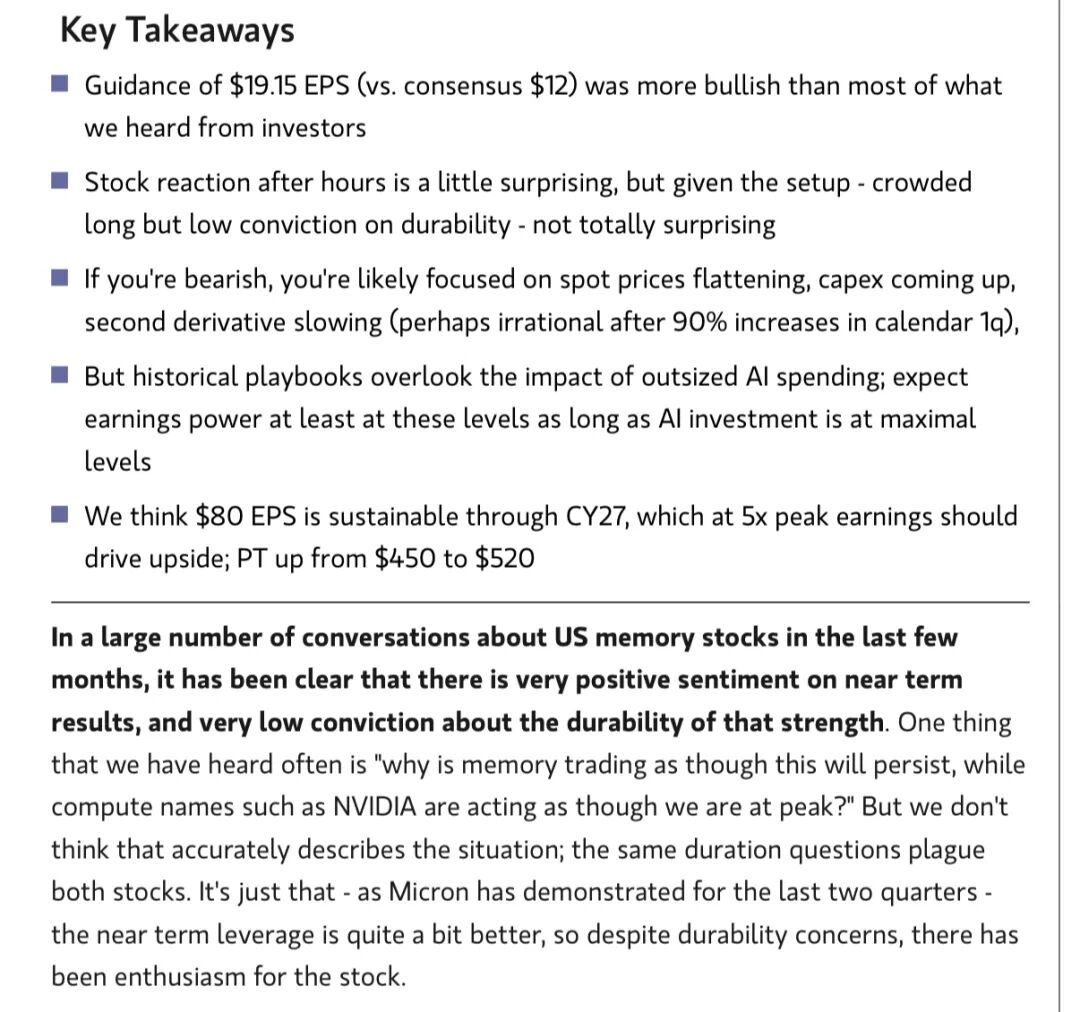

美光科技3月18日盘后发布2026财年Q2业绩。营收238.6亿美元,同比增长196%;Non-GAAP每股收益12.20美元,大幅超出华尔街预期的9美元左右。

更关键的是下季度指引:营收335亿美元、毛利率81%、每股收益19.15美元——全面碾压市场....大摩最新给到520了...

这份财报的核心不是数字多好看,而是它揭示了一个结构性转折:存储芯片正从周期性大宗商品变成AI时代的战略资源。

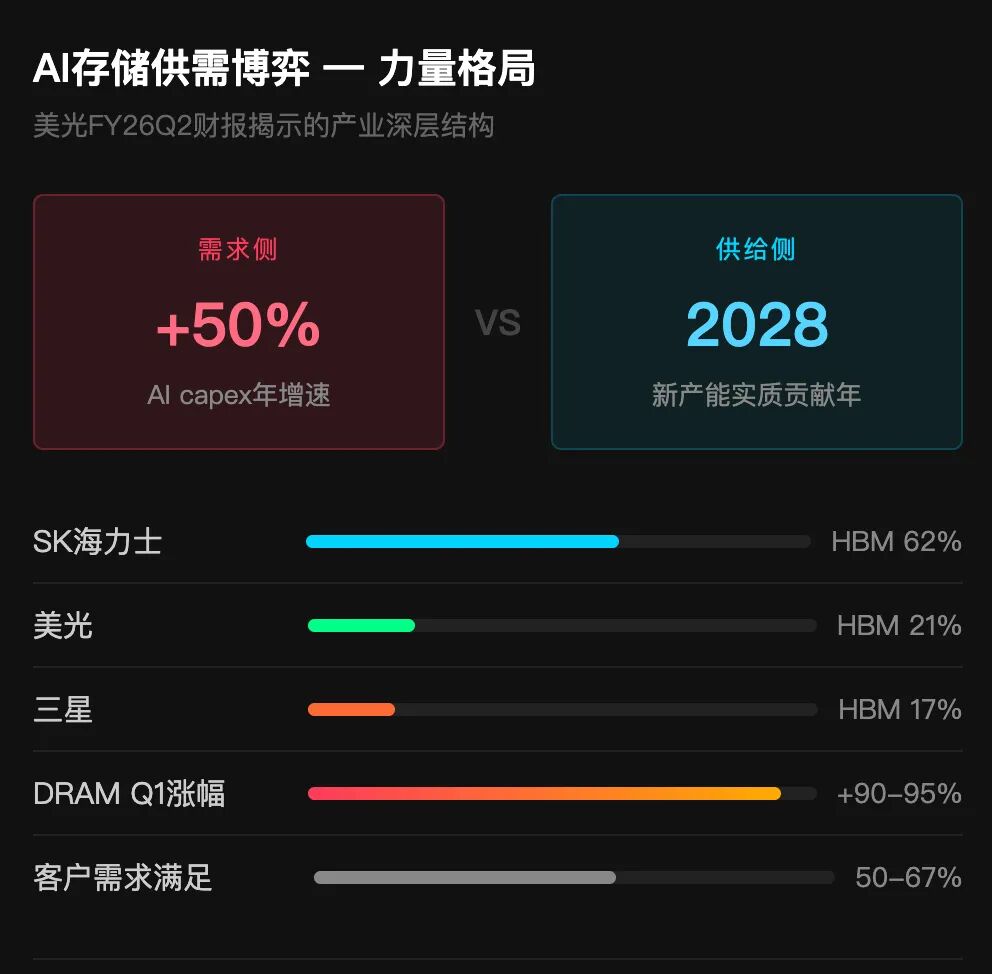

Micron在财报中坦言,部分关键客户的需求只能满足50%到三分之二。TrendForce数据显示,2026年Q1 DRAM合约价环比暴涨90%-95%,创有记录以来最大季度涨幅。IDC警告,这不是周期性短缺,而是全球硅晶圆产能的永久性战略再分配。

盘后股价却跌了约5%,原因是资本开支。FY26 capex上调至250亿美元以上,FY27还要再加100亿。但这恰恰是壁垒所在:新建一座DRAM晶圆厂需要150亿美元以上、耗时18个月以上。

真正值得关注的下游冲击是——PC和智能手机出货量可能因缺存储而下滑两位数,消费电子涨价潮正在酝酿。

Morgan Stanley将目标价从450美元上调至520美元,逻辑是$80 EPS至少可持续到2027年。短期回调不改变中长期逻辑:AI吃掉了全世界的内存,而新产能最早2028年才来。

所以最近属于Dark阶段,买消费电子也都会涨价....研报完整版已经传到星球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2

举报

登录后可参与评论

暂无评论