3月全球基金经理“共识清单”:滞胀时代来临?

按:本文为美银美林在2026年3月17日发布的《Global Fund Manager Survey:Cash surge but no equity capitulation》《European Fund Manager Survey:Bullishness dented, not broken》《Asia Fund Manager Survey:Stagflationary vibes》三篇研报的整合。

整体而言,3月FMS(基金经理调查)情绪转为看跌——伊朗局势与私募信贷风险终结了过去数月“过热牛市”的乐观情绪。全球增长乐观情绪从净+39%骤降至净+7%;通胀预期从净+9%跃升至净+45%;对降息的预期处于2023年2月以来最低水平;FMS现金持有比例飙升至4.2%。但市场并未定价衰退:硬着陆概率仅5%(软着陆44%,无着陆46%)。

3月资金明显从“繁荣交易”(如银行股)轮动至“滞胀交易”(如必需消费品)。更广泛来看:投资者目前仍显著超配大宗商品(为2022年4月以来最高);继续大幅超配股票,尤其是:新兴市场(EM,2021年2月以来最高)、日本(2024年5月以来最高)、银行、工业股;与此形成鲜明对比的是,可选消费股遭大幅低配(为2022年12月以来最深)。

此外,FMS指出:当前仓位较轻的“Mag7”(美股七巨头)、消费股和中国股票,有望在未来几周美伊冲突缓和后的反弹行情中跑赢那些仍被重仓持有的资产——如新兴市场、日本、半导体、银行和工业股。

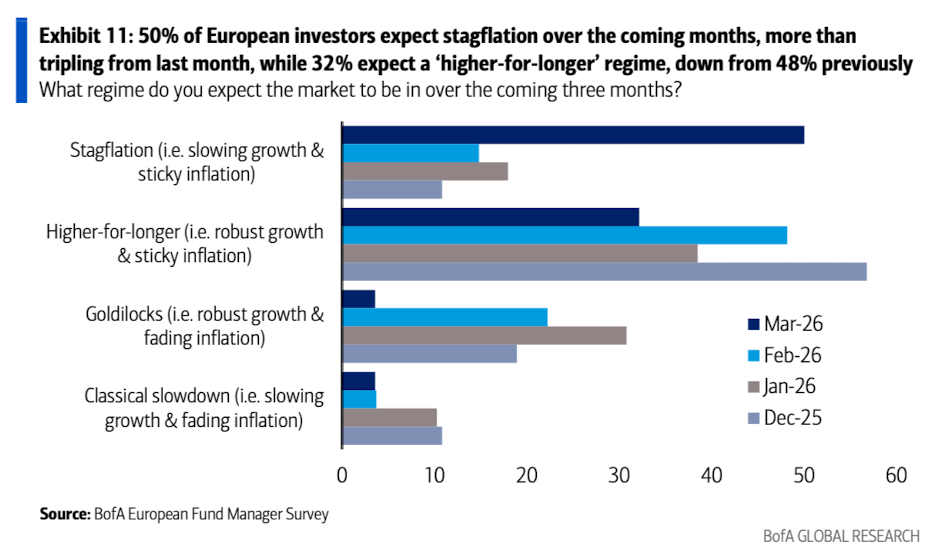

区域方面,欧洲基金经理对欧洲增长前景也出现急剧下调,“滞胀”已成为未来数月宏观环境的主流预期,并上调了对英国股市的偏好;亚洲基金经理也增加了本土经济的滞胀预期,但仍然最看好日本市场,其次是台湾和韩国市场(尽管对AI周期复苏的预期有所降温)。

总之,对于普通投资者,这些洞察不仅揭示了专业基金经理的资产配置倾向,还通过资金流向与预期判断提供了市场风向标。帮助投资者进一步理解不同地区和行业的趋势与机会。以下为正文。

一、全球基金经理视角:现金激增但股市未见投降

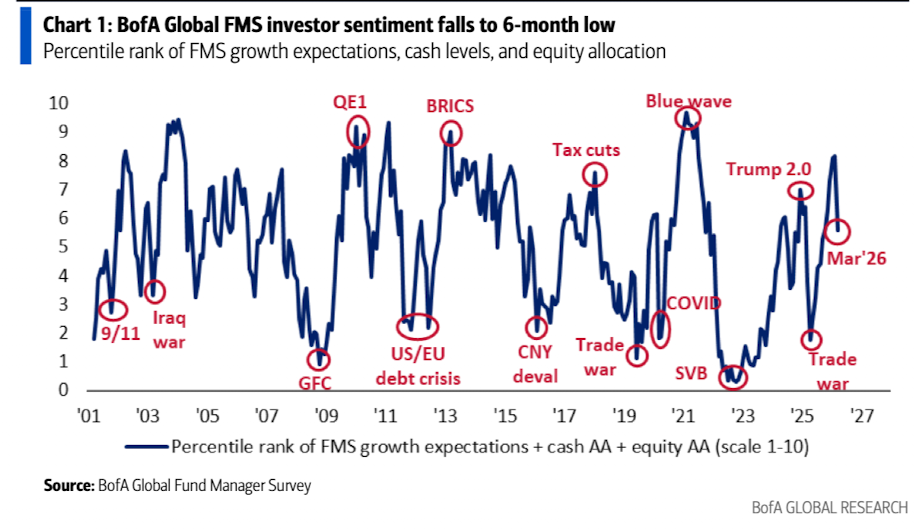

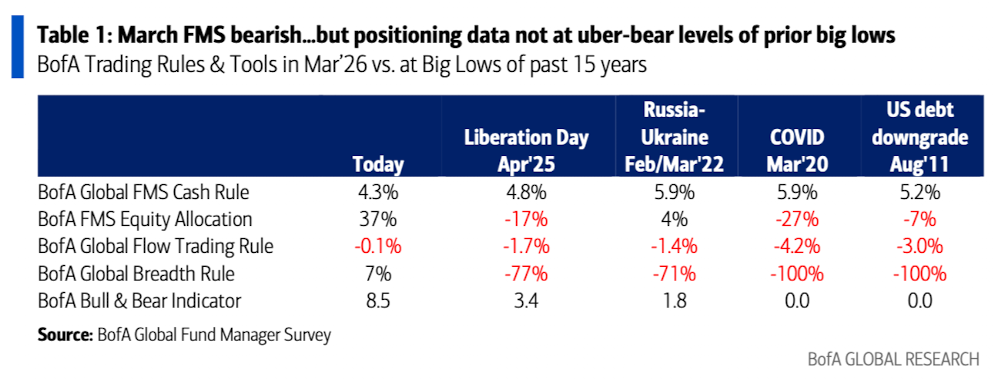

1、核心结论:市场情绪虽然下调,但并不悲观。衡量全球基金经理(FMS)情绪最广泛的指标——综合现金持有水平、股票配置比例和全球增长预期——从8.2大幅下滑至5.6,创下六个月新低,但仍远高于2025年4月“解放日”创下的1.8的历史低点。

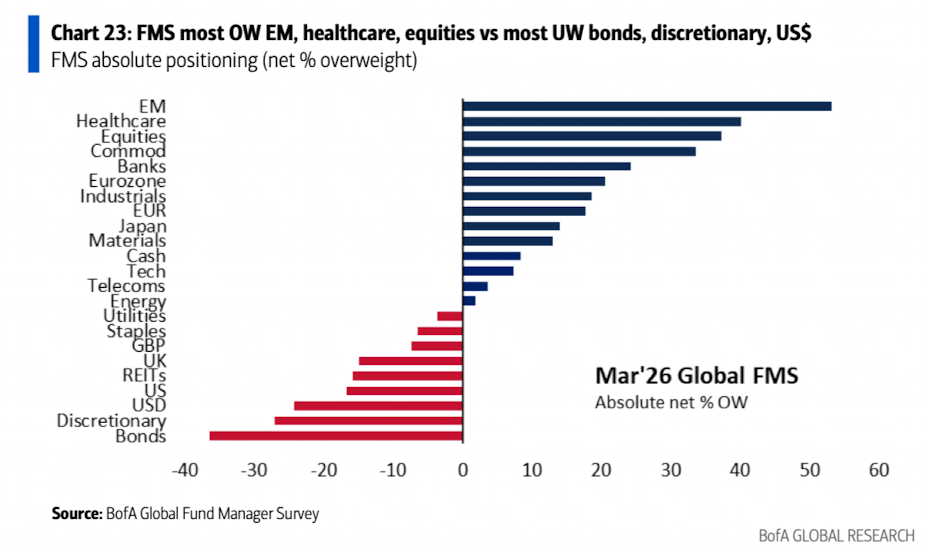

2、从绝对仓位配置(净超配百分比)上看,在3月份,投资者最超配的资产类别是新兴市场、医疗保健、股票和大宗商品;最低配的是债券、可选消费品和美元。

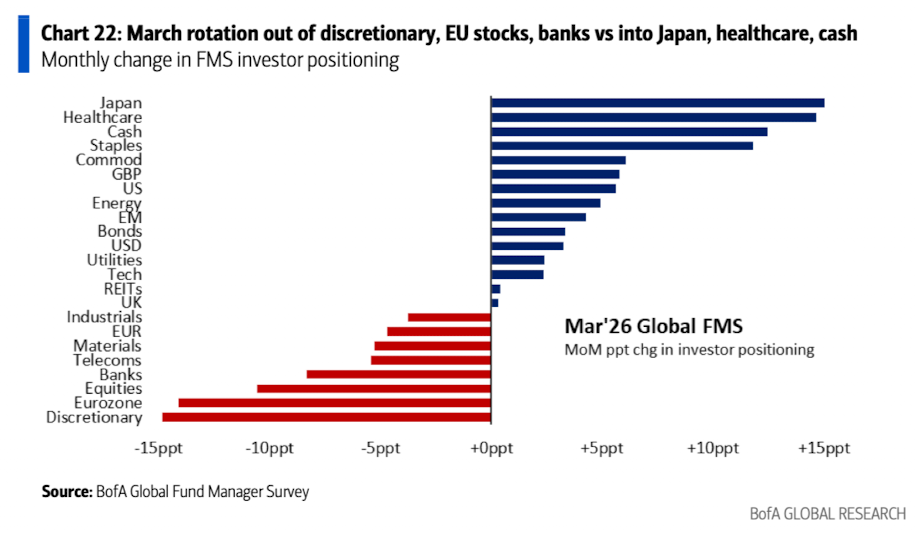

3、环比看,FMS在3月份增加了对日本股市、医疗保健板块和现金的配置,并减少了对可选消费品、欧洲股票和银行股的配置。

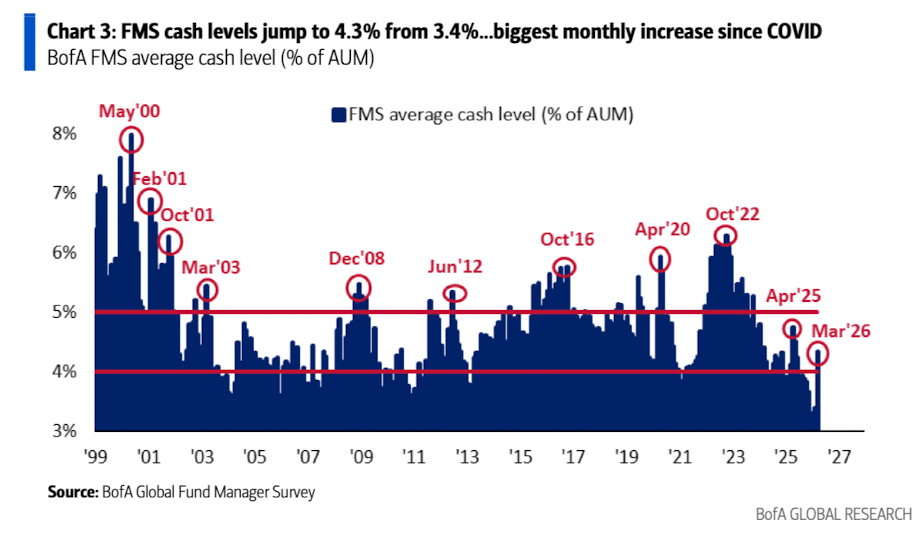

4、而现金持有比例从上月的3.4%(以及1月创纪录的3.2%低点)大幅跃升至3月的4.3%,为自2020年3月以来的最大单月增幅。

5、当然,BofA的仓位指标距离近期市场大底时的“极度悲观”水平仍有差距——而那些低点往往是股票和信用资产的良好入场时机。

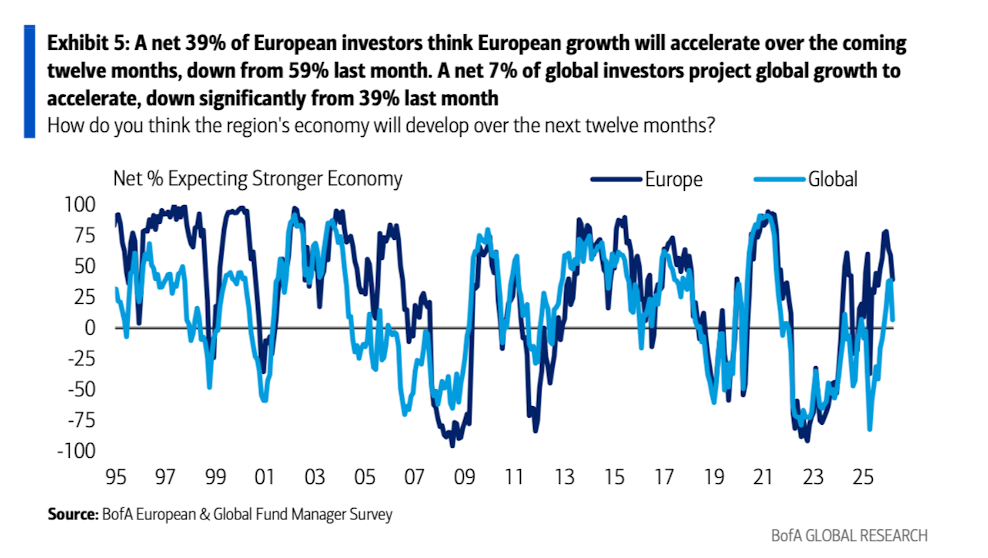

6、乐观情绪下降是因为全球增长预期急剧降温:仅有7%的受访者预计全球经济将走强,远低于2026年2月的39%。

7、通胀预期正迎来第二波上升的首次冲击:净45%的投资者预计未来12个月全球CPI将上升(上月仅为9%)。更高的CPI预期正推高利率预期:仅净17%的投资者预计短期利率将下降(上月为46%,2025年8月高达78%),为2023年2月以来最低水平。

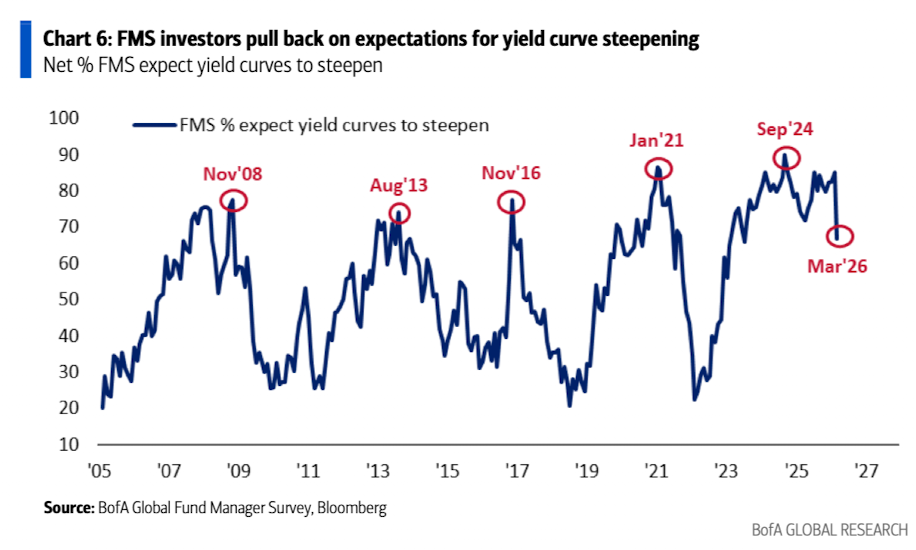

8、市场对收益率曲线陡峭化的预期已见周期性高点:净56%的投资者预计3个月与10年期美债收益率曲线将变陡,较上月的80%大幅回落。

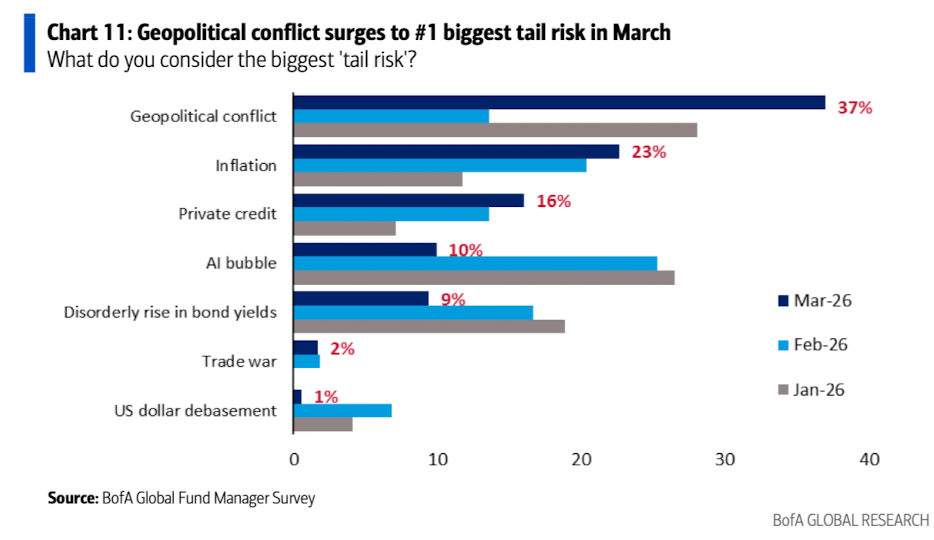

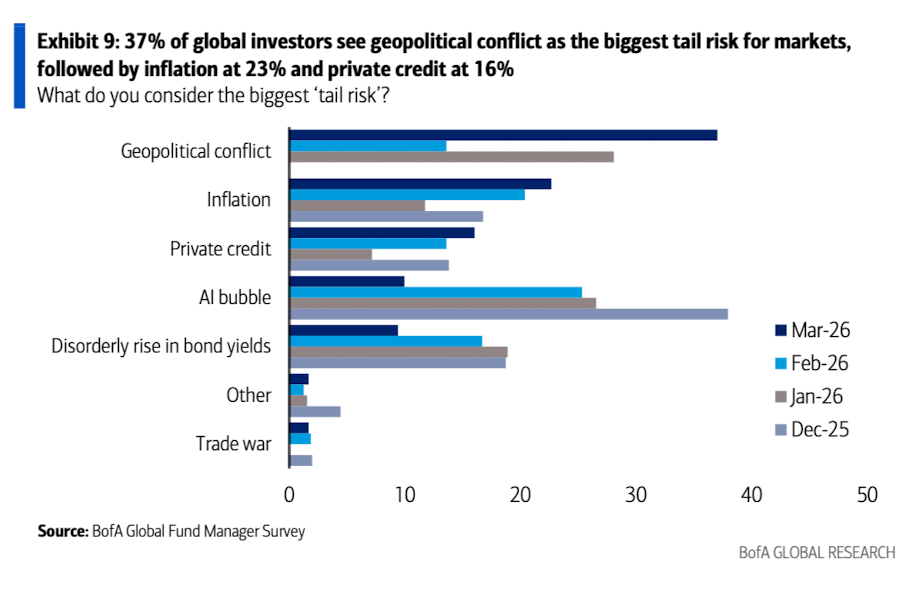

9、在“最大尾部风险”方面,37%的FMS投资者选择了地缘政治冲突,较上月的14%大幅上升。上月,FMS投资者最担忧的尾部风险还是“AI泡沫”(如今仅10%提及)。

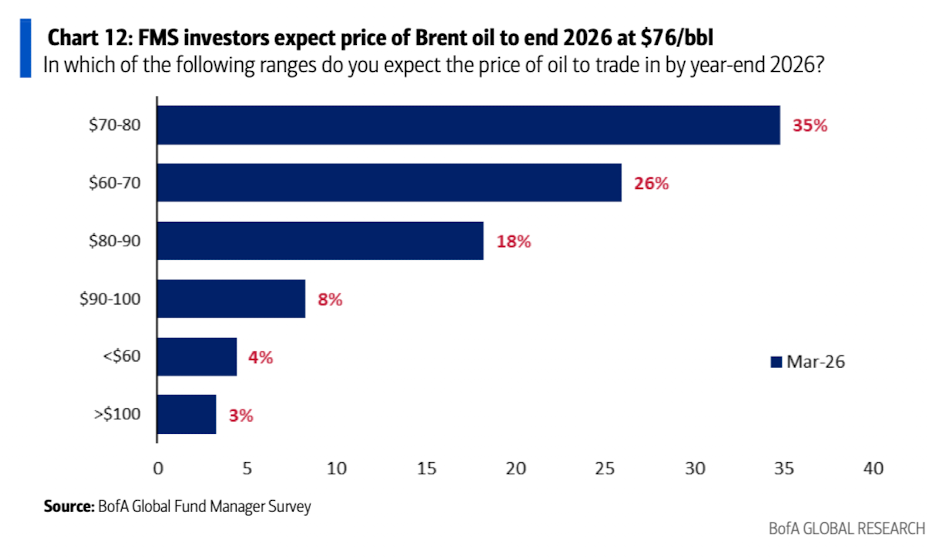

10、关于年底布伦特原油价格预期:仅有11%的投资者预计届时油价将高于90美元/桶(当前布伦特油价为102美元/桶)。投资者对年底油价的加权平均预期为76美元/桶。

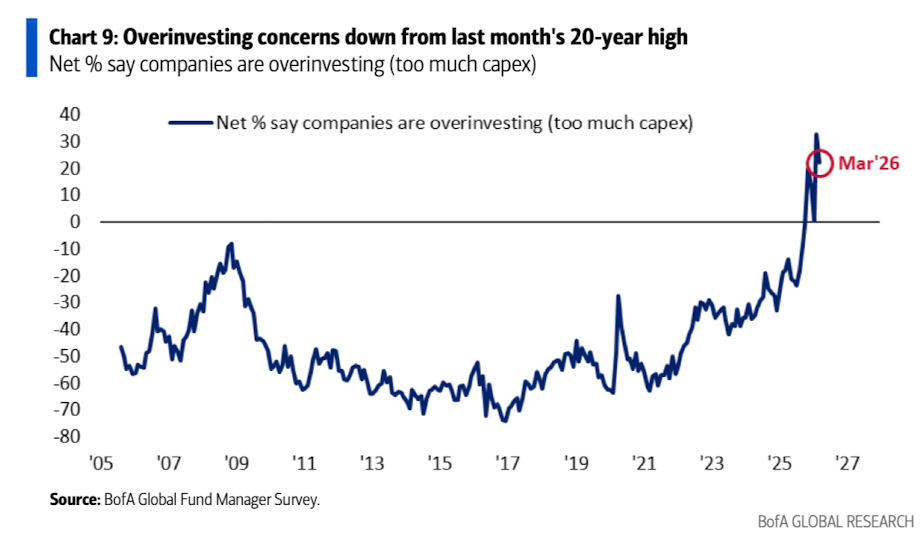

11、净22%的FMS投资者认为企业当前存在“过度投资”(资本开支过多),低于上月创纪录的33%。近几周,市场对AI超大规模企业(hyperscalers)资本开支过度的担忧已有所缓解。

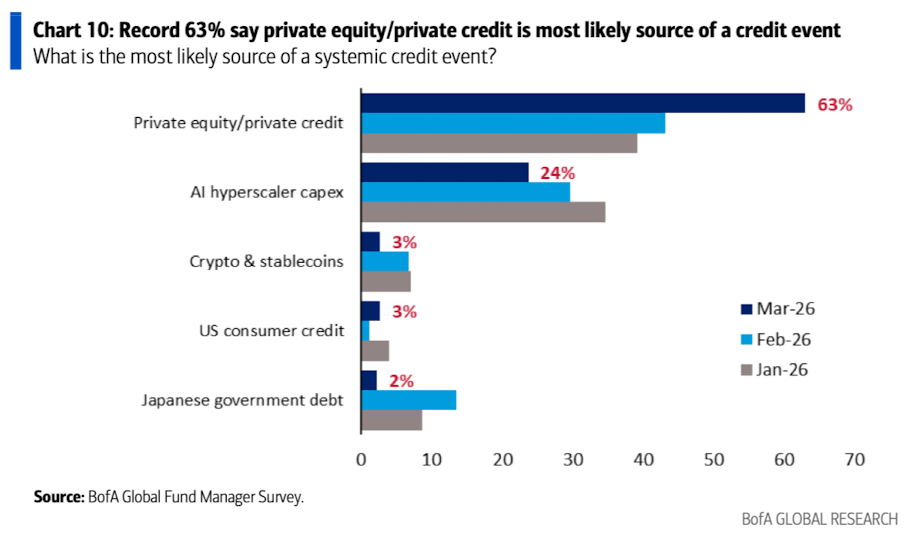

12、当被问及“最可能引发系统性信用事件的源头”时,FMS投资者连续第八个月选择私募股权/私募信贷(private equity/private credit)。

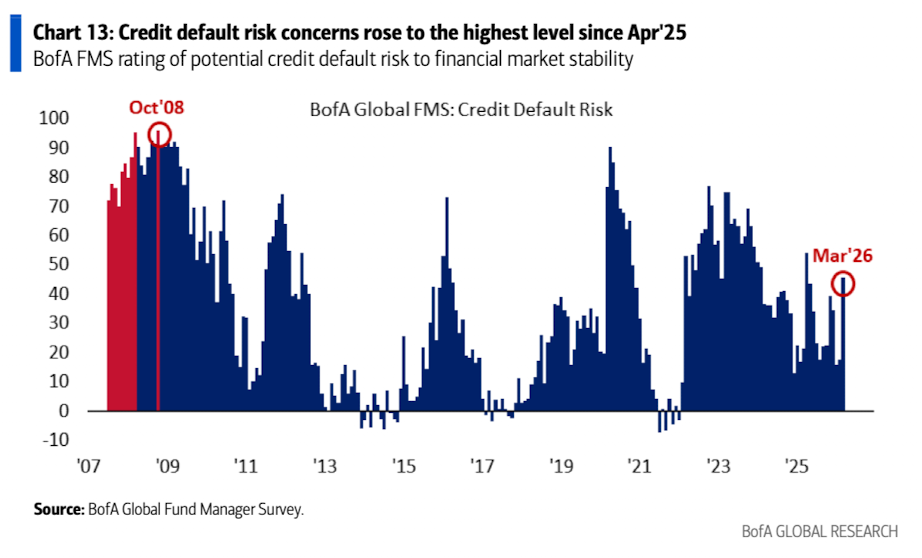

13、3月FMS衡量的信用违约风险急剧上升(净46%的受访者表示风险高于正常水平,高于上月的17%),达到自2025年4月以来的最高水平。

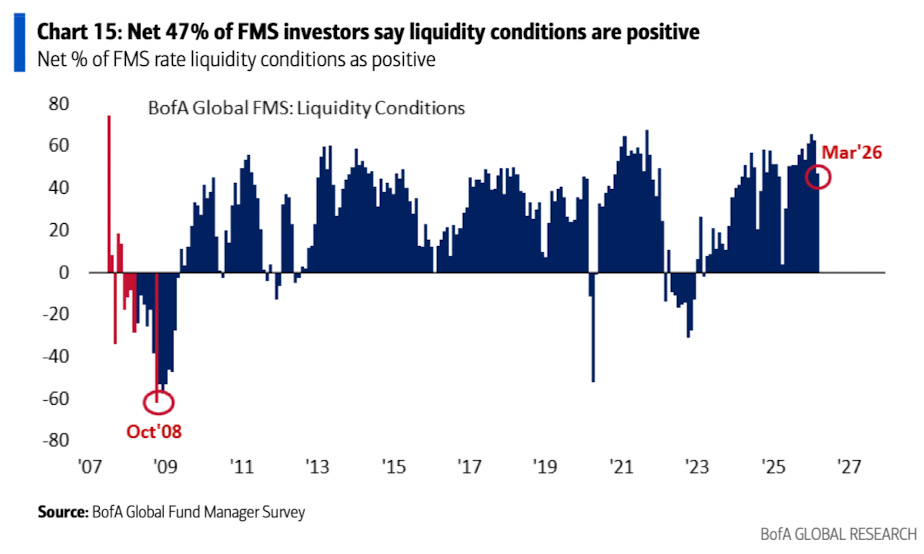

14、且受访者认为流动性状况良好的比例为净47%,虽仍处于正面区间,但已较两个月前66%的峰值明显回落,并创下2025年5月以来的最低水平。

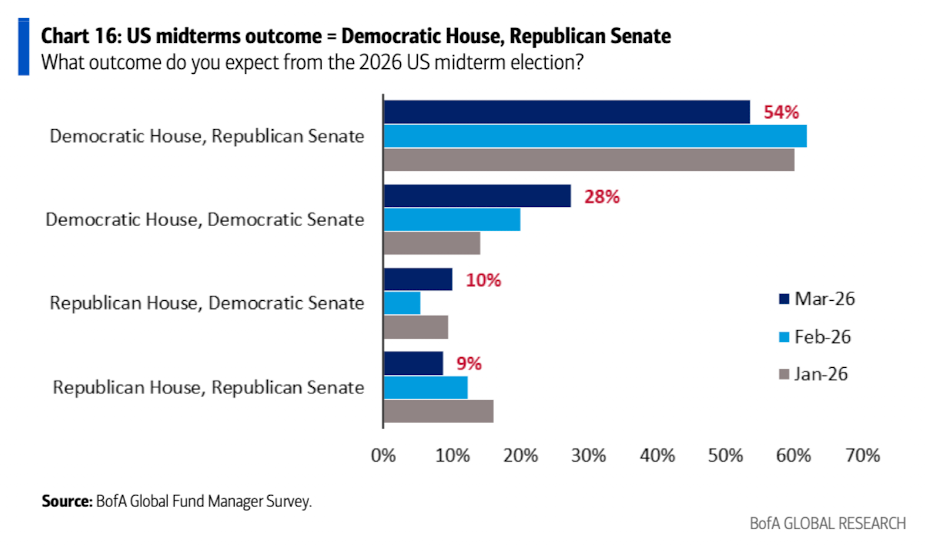

15、当被问及2026年美国中期选举最可能出现的结果时(目前共和党同时控制美国众议院和参议院),FMS投资者认为最可能的情况是民主党赢得众议院、共和党保住参议院(54%持此观点)。值得注意的是,目前有28%的投资者预期将出现“蓝色浪潮”(即民主党同时赢得众议院和参议院),远高于两个月前的11%。

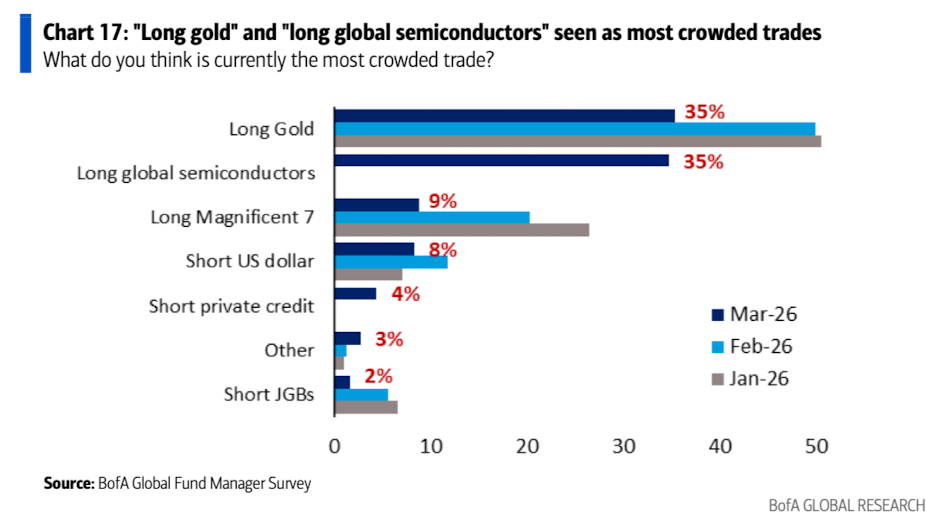

16、3月份最拥挤的两项交易是“做多黄金”(35%)和“做多全球半导体股”(35%)。仅有9%的FMS受访者认为最拥挤的交易是“做多美股‘七巨头’(Magnificent 7)”,远低于2025年12月54%的峰值。

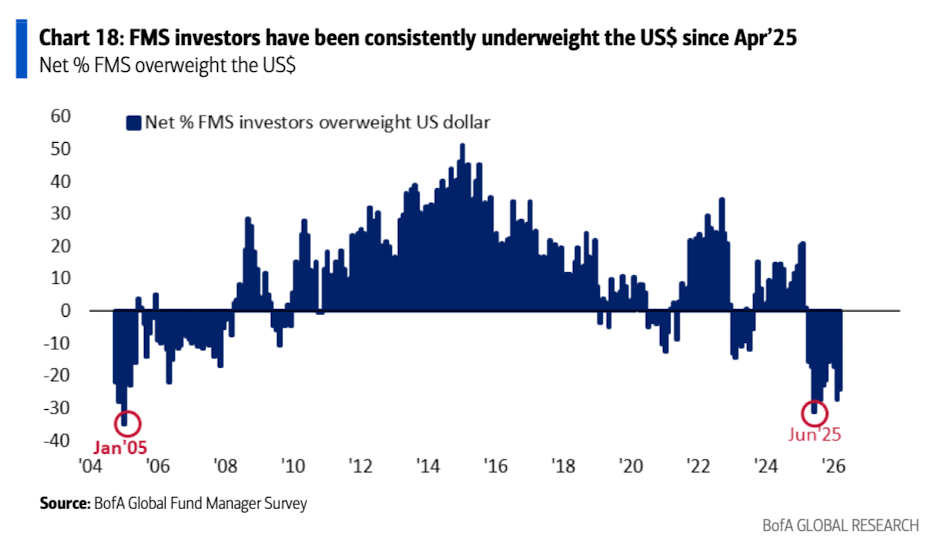

17、仍有净24%的FMS投资者低配美元,尽管低于上月的28%。在2025年6月,FMS对美元的配置曾达到净31%低配的历史低点。

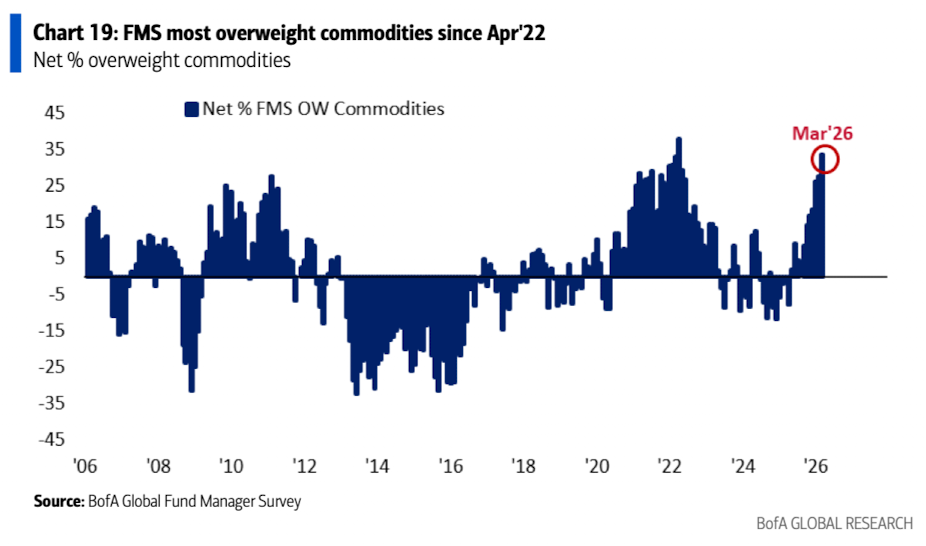

18、FMS投资者对大宗商品的净超配比例为34%,为2022年4月以来的最高水平。

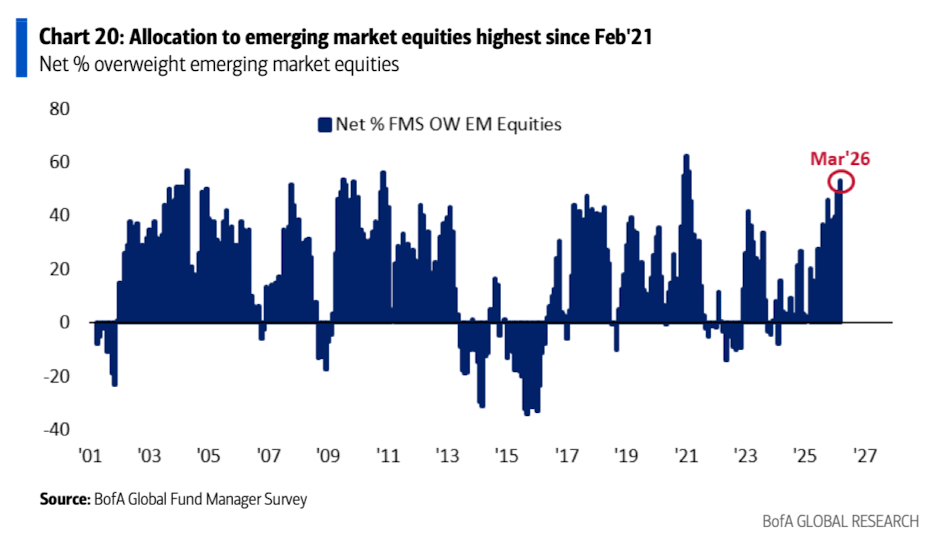

19、净53%的投资者超配新兴市场股票,为2021年2月以来的最高水平。

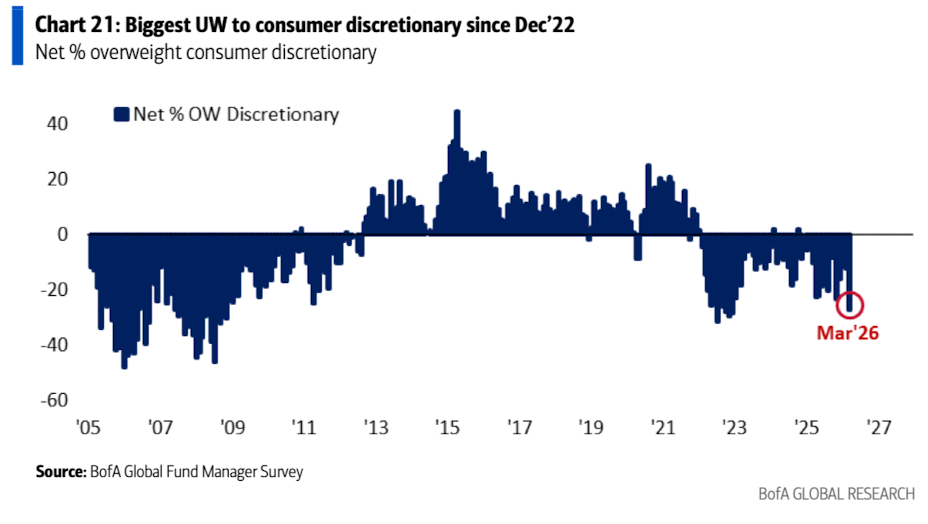

20、2026年3月,净27%的FMS投资者低配可选消费品板块,为2022年12月以来的最低配置水平。

二、欧洲基金经理视角:告别欧洲增长加速

1、3月的欧洲基金经理调查(在上周初伊朗战争担忧达到迄今高点时进行)显示,投资者对欧洲增长前景的预期从战前的乐观水平急剧下调。

2、尽管衰退担忧尚未浮现(净96%的受访者认为未来一年欧洲不会陷入衰退,接近历史高点)。

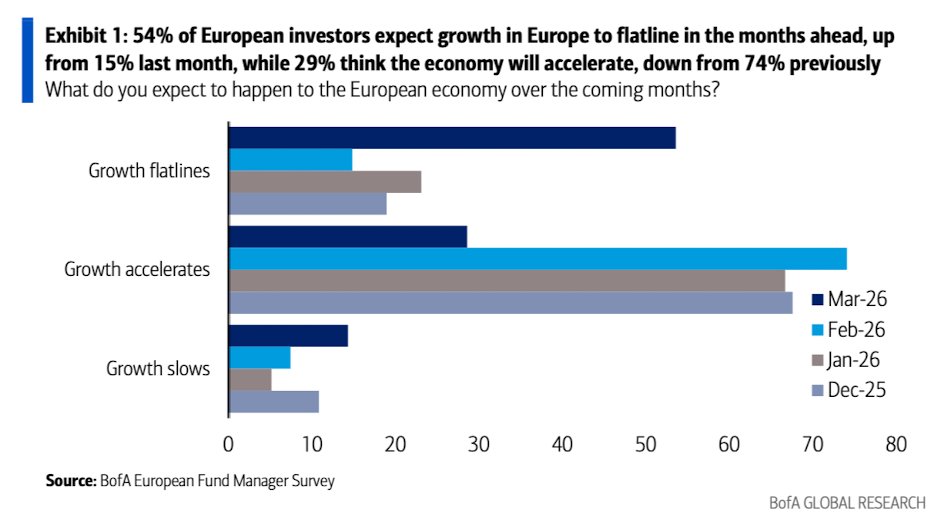

3、但预期经济将加速增长的比例已从74%骤降至29%,而54%的受访者认为欧洲经济增长将陷入停滞(flatlining)。

4、伴随对欧洲增长预期的下调,通胀预期显著上升。净39%的受访者预计一年后欧洲核心通胀将更高,较此前的11%大幅跃升,达到2022年初以来的最高水平。

5、因此,“滞胀”已成为未来数月宏观环境的主流预期(50%,此前仅为15%),而“金发姑娘”(Goldilocks,即温和增长+低通胀)情景则几乎被完全排除(仅4%,而今年早些时候为31%)。

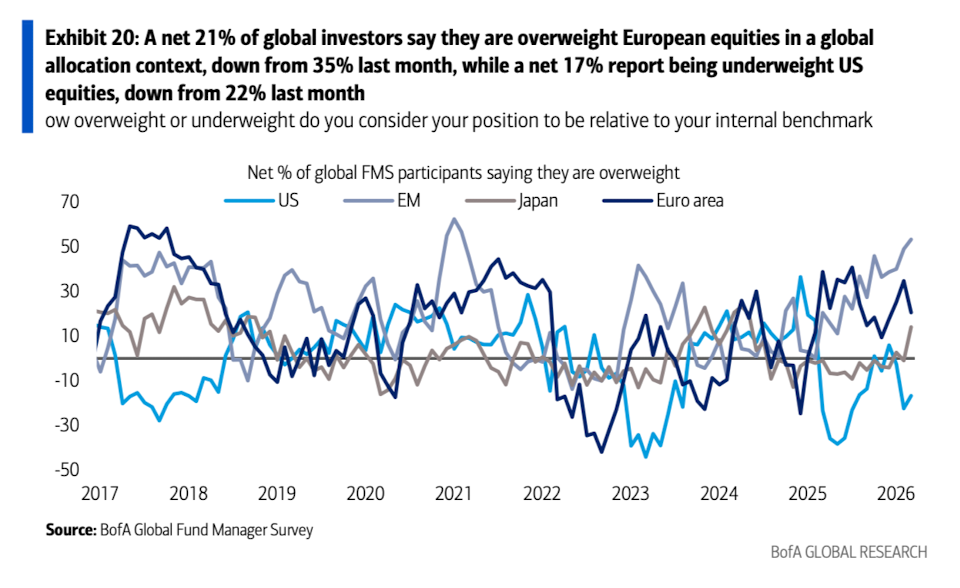

6、市场普遍认为欧洲是本轮伊朗冲突中的相对输家:全球投资者对欧元区股票的超配比例下降,而其他所有地区配置均有所提升。尽管如此,欧洲仍是该指标下第二受青睐的地区。

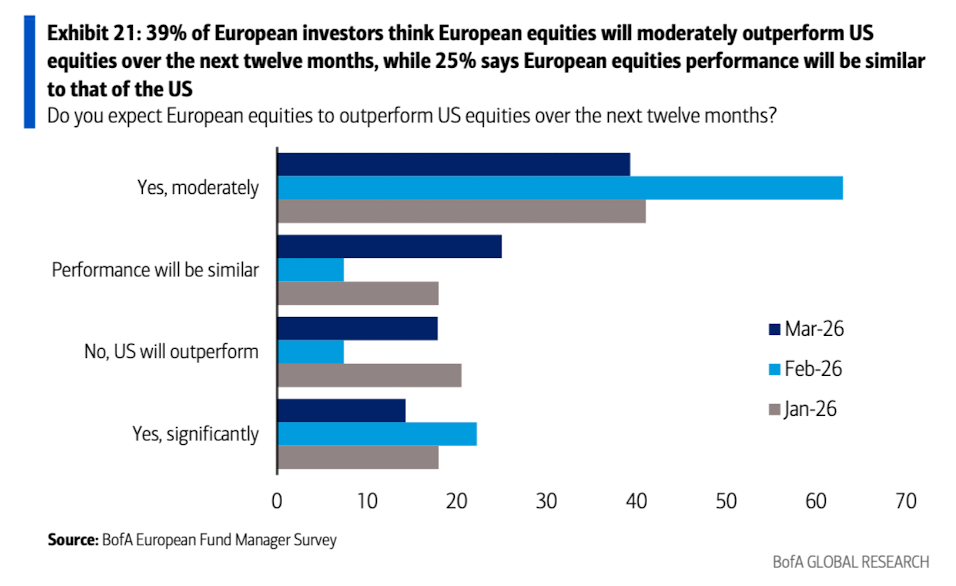

7、目前39%的欧洲投资者认为,未来12个月欧洲股市将温和跑赢美国股市(大幅低于此前的60%),而25%的投资者认为欧洲股市的表现将与美国股市相近。

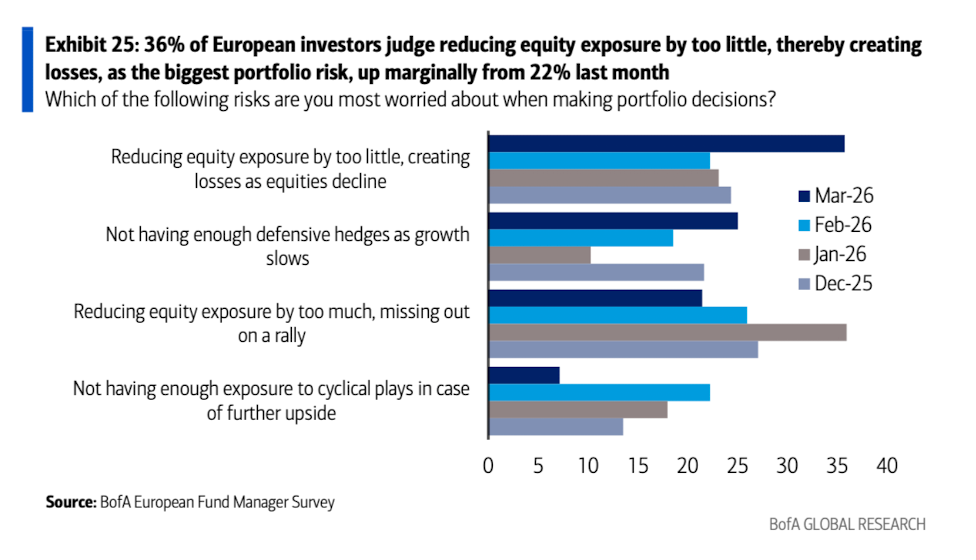

8、对欧洲股市的整体看涨情绪虽有所减弱,但并未崩溃。虽然目前投资者更担心“减仓不足”(此前主要担忧是“减仓过度”导致踏空)。

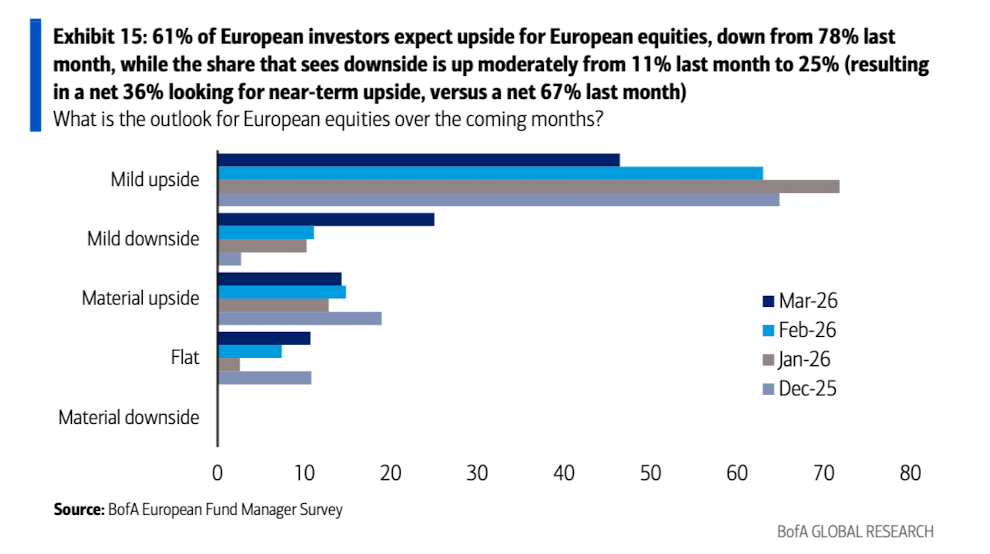

9、仍有净36%的受访者预计市场在未来几个月存在上行空间(此前为67%)。

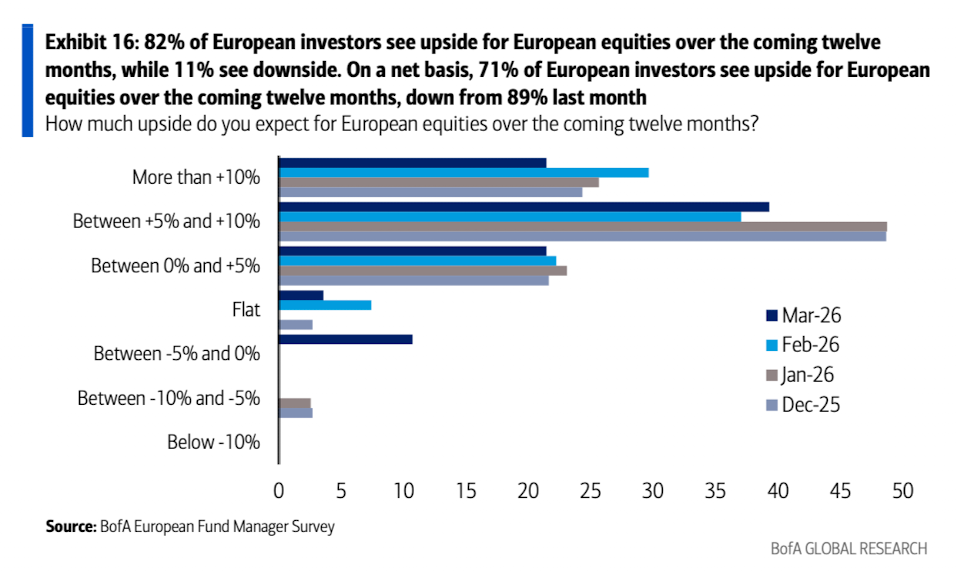

10、展望未来一年,净71%仍看好上行(此前为89%)。

11、地缘政治风险已跃居市场第一大尾部风险(37%的受访者提及,此前排名第4);通胀维持第二位;私募信贷风险升至第三位(此前为第五)。AI相关担忧明显降温——“AI泡沫”已降至第五大尾部风险(仅10%提及,2023年12月为38%)。

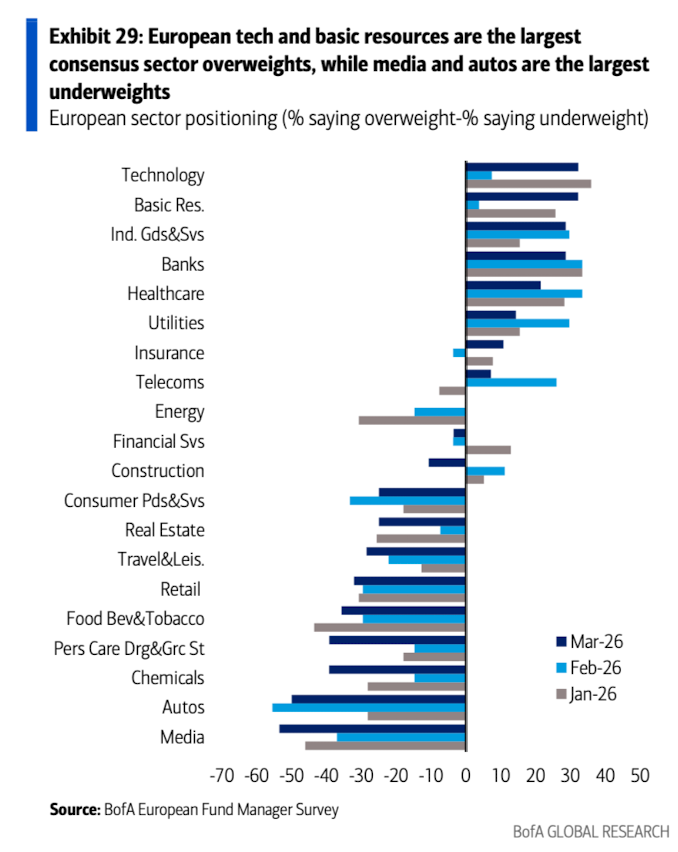

12、科技板块强势反弹,成为欧洲最大超配行业(此前排名第7);传媒板块则滑落为最大低配行业,反映出市场对AI可能引发技术过时(obsolescence)的担忧。

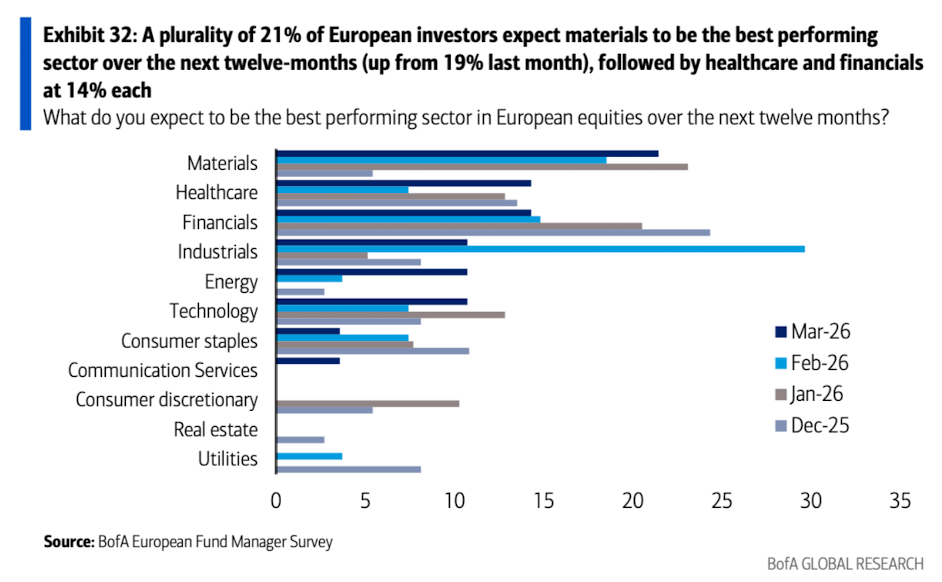

13、展望未来一年,原材料板块被预期为表现最佳行业,其次为医疗保健;工业板块则从此前的第一位下滑至第四位。

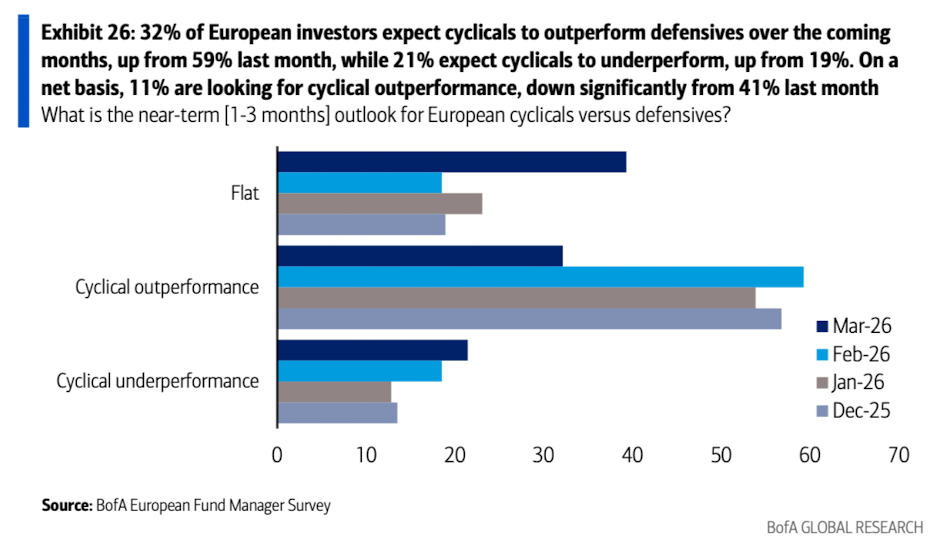

14、整体来看,周期股不再被普遍看好跑赢防御股——39%的受访者认为两者表现将持平(此前59%预期周期股跑赢)。

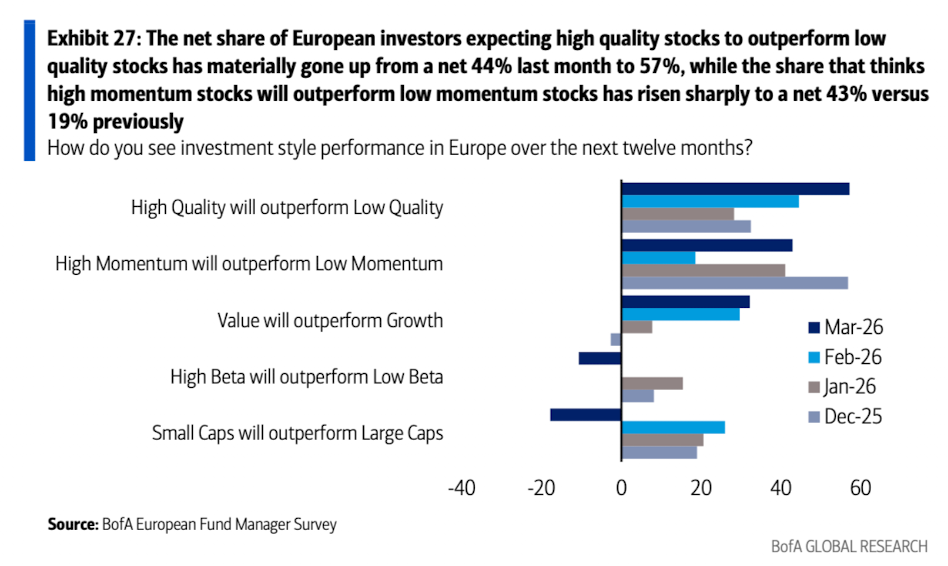

15、同时,高质量股票预计将跑赢低质量股票。

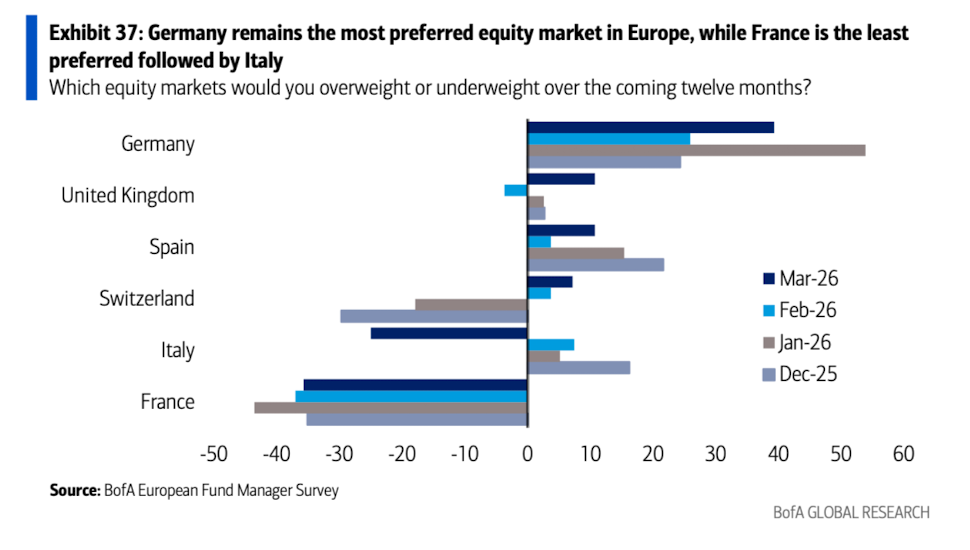

16、投资者最偏好的市场仍然是德国,英国则升为第二。

三、亚洲基金经理视角:走向滞胀

1、3月,随着伊朗冲突爆发,全球增长预期急剧走弱。亚太地区(不含日本)的前景也在1月触及两年高点后小幅回落,因受访者下调了对区域内石油进口依赖型经济体的增长预期。

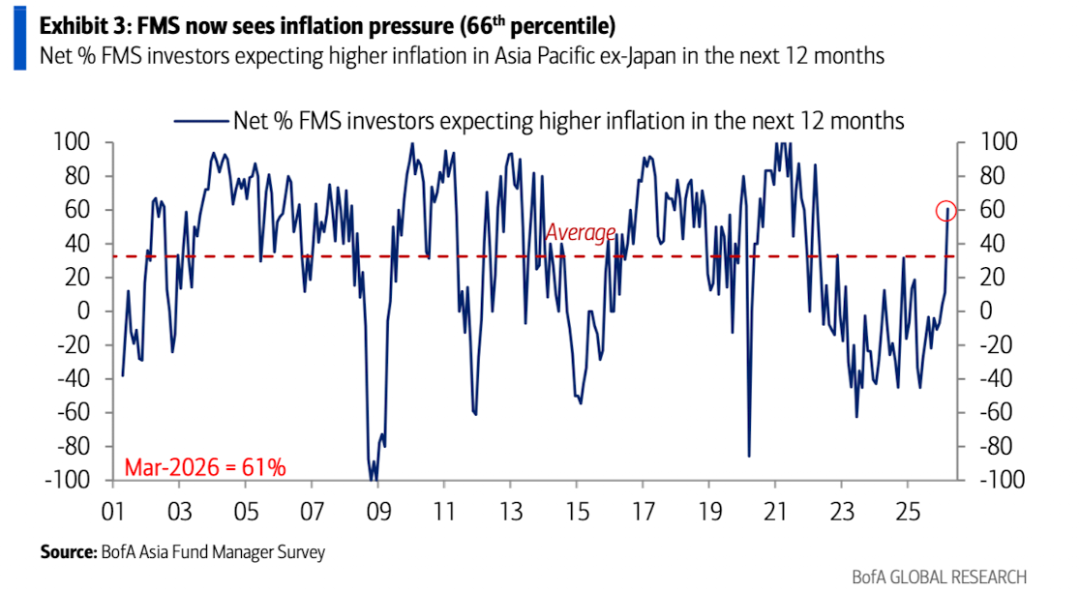

2、通胀预期已跃升至历史分布的第66百分位,远高于上月的第31百分位。

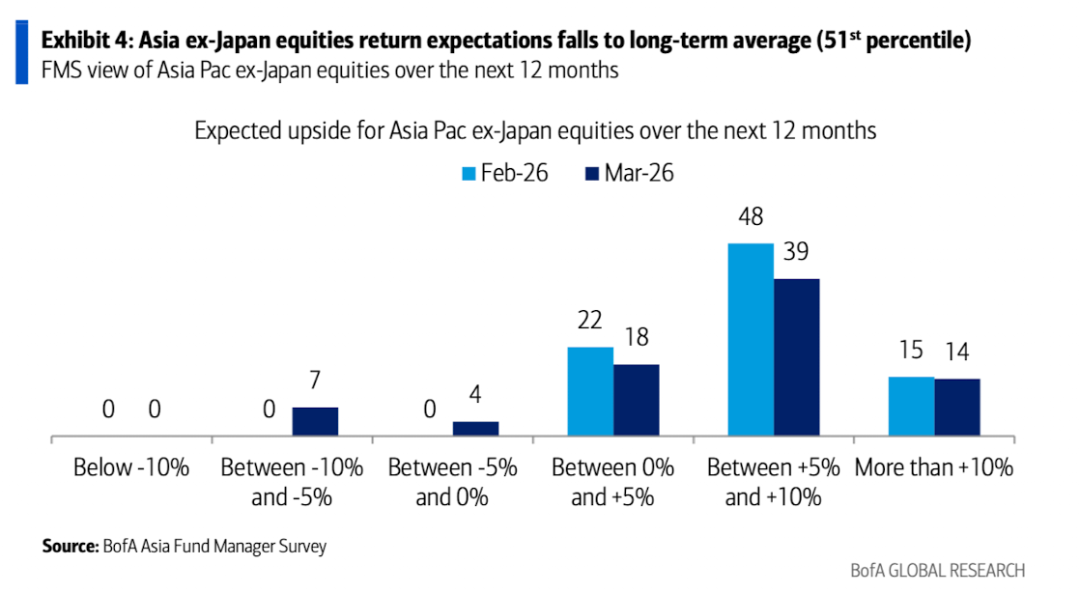

3、亚太(不含日本)股票的回报预期骤降至历史第51百分位(上月为第90百分位),因市场预计冲突将拖累企业盈利,且尽管股价近期回调,估值仅被视为“合理”,缺乏吸引力。

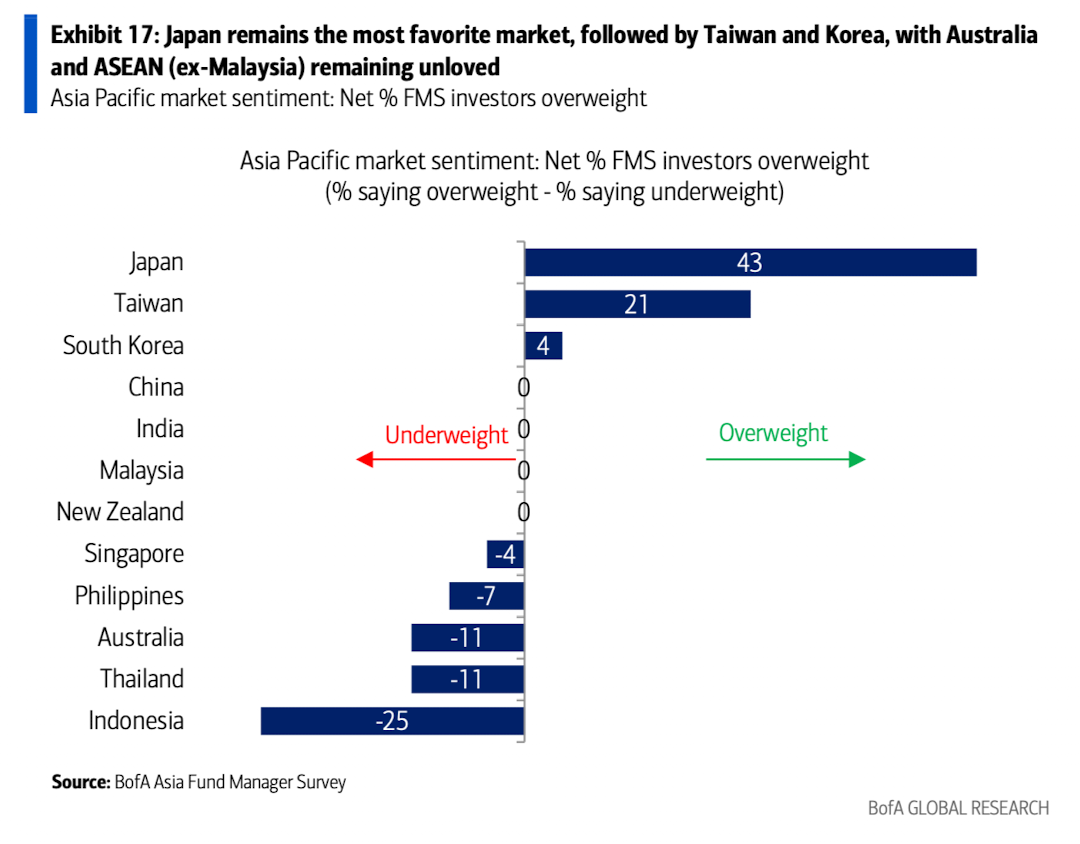

4、尽管地缘冲突引发市场动荡,日本仍是投资者首选,自2023年10月被纳入区域配置以来持续位居榜首。澳大利亚和东盟(不含马来西亚)排名垫底。印度情绪依然疲弱,但配置维持中性,受益于相对更具吸引力的估值。

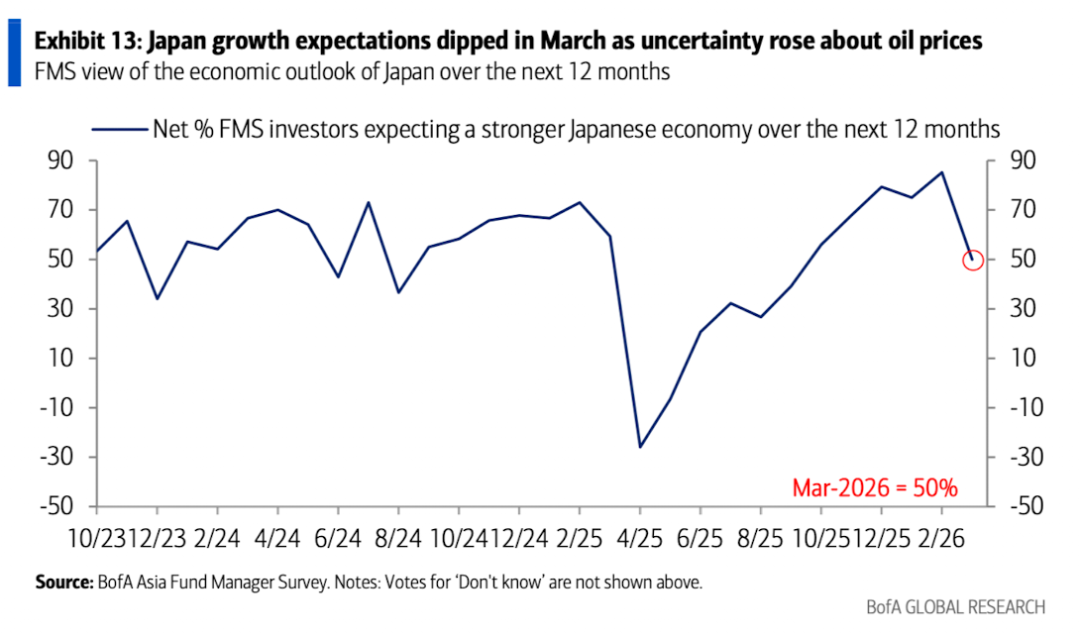

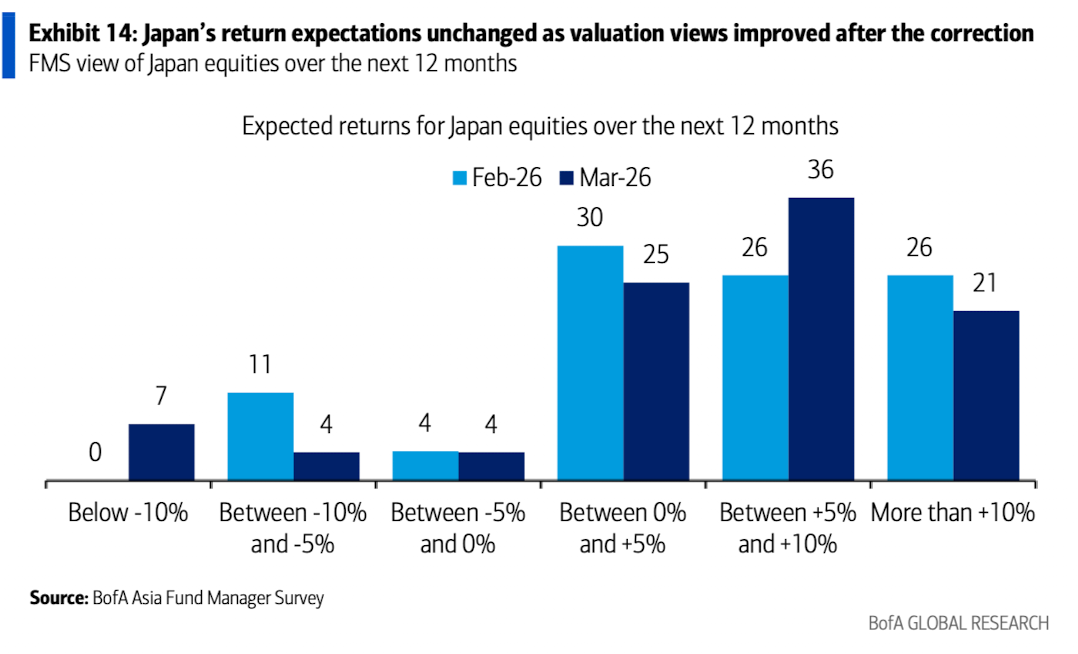

5、虽然FMS对日本增长前景有所放缓。

6、但市场对其回报预期保持不变——因回调后估值吸引力提升。

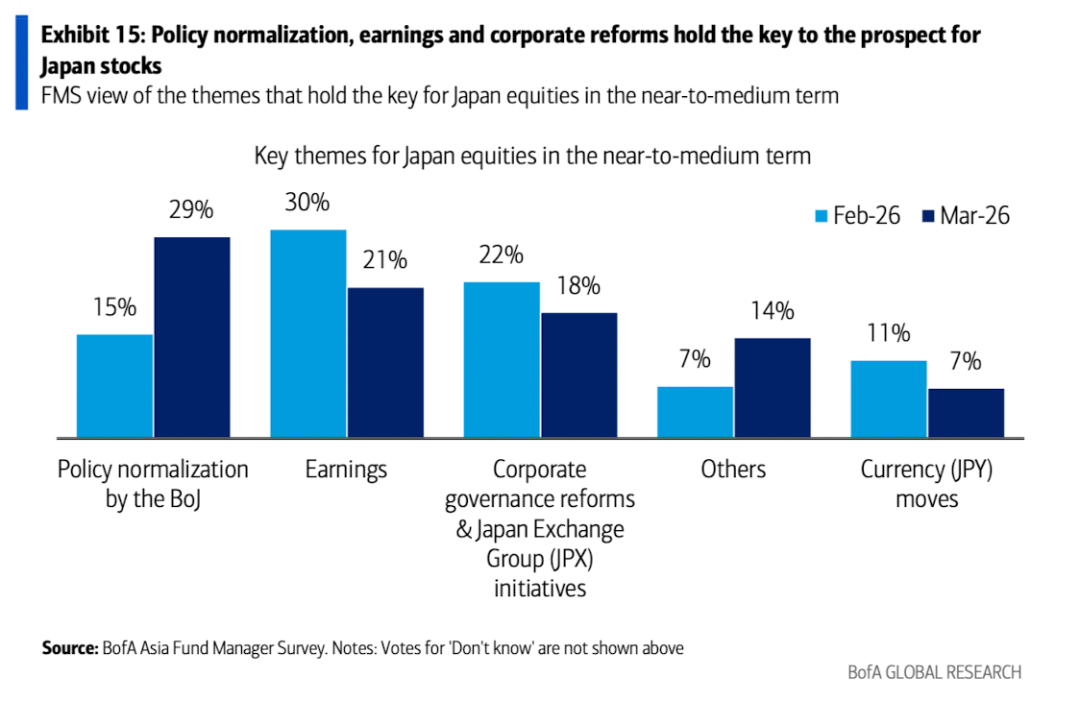

7、货币政策正常化正成为投资日股关键主题,油价上涨推高了通胀预期。

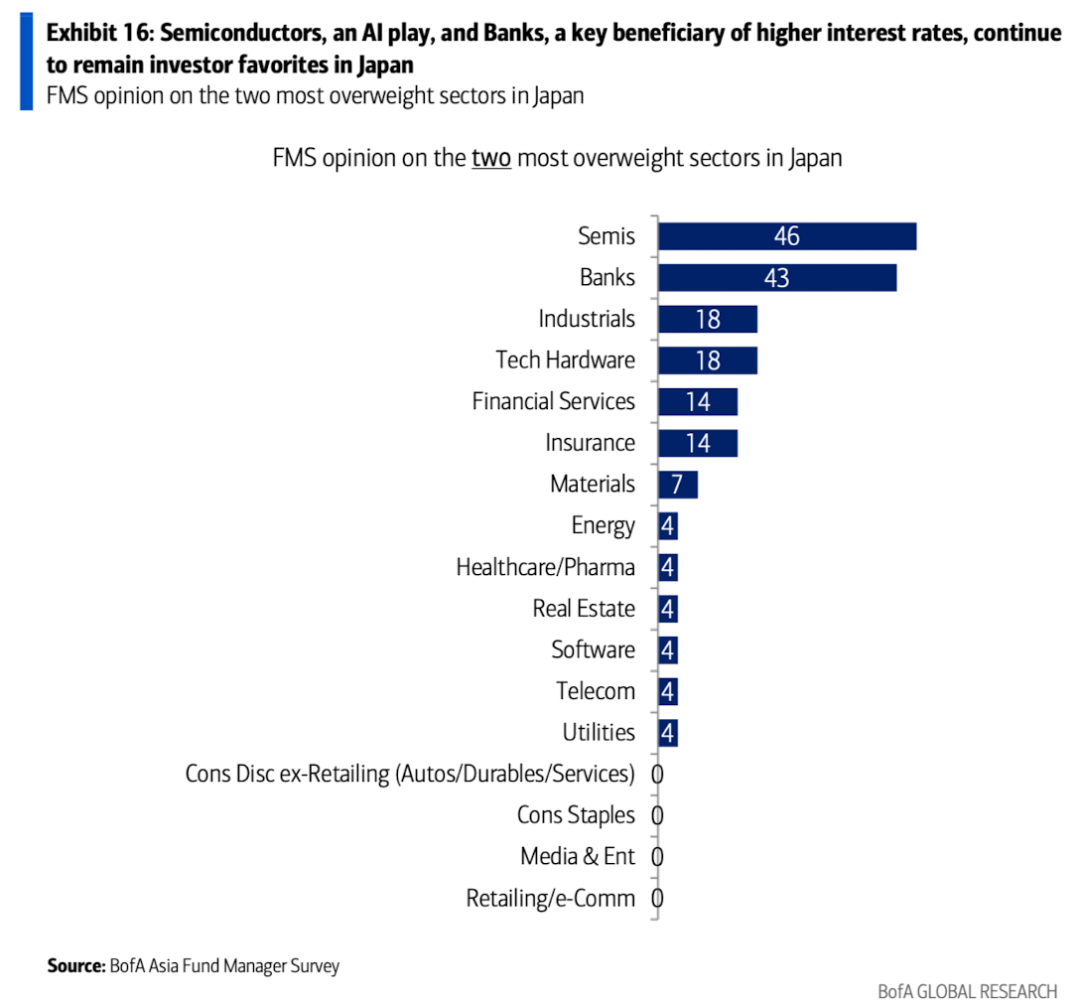

8、半导体和银行仍是首选行业。

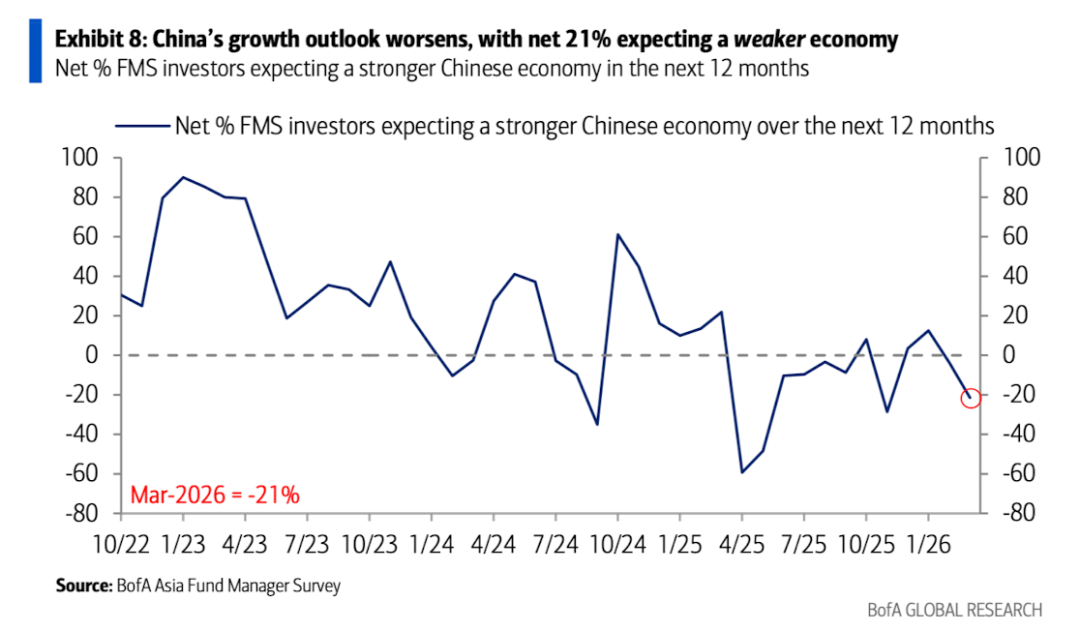

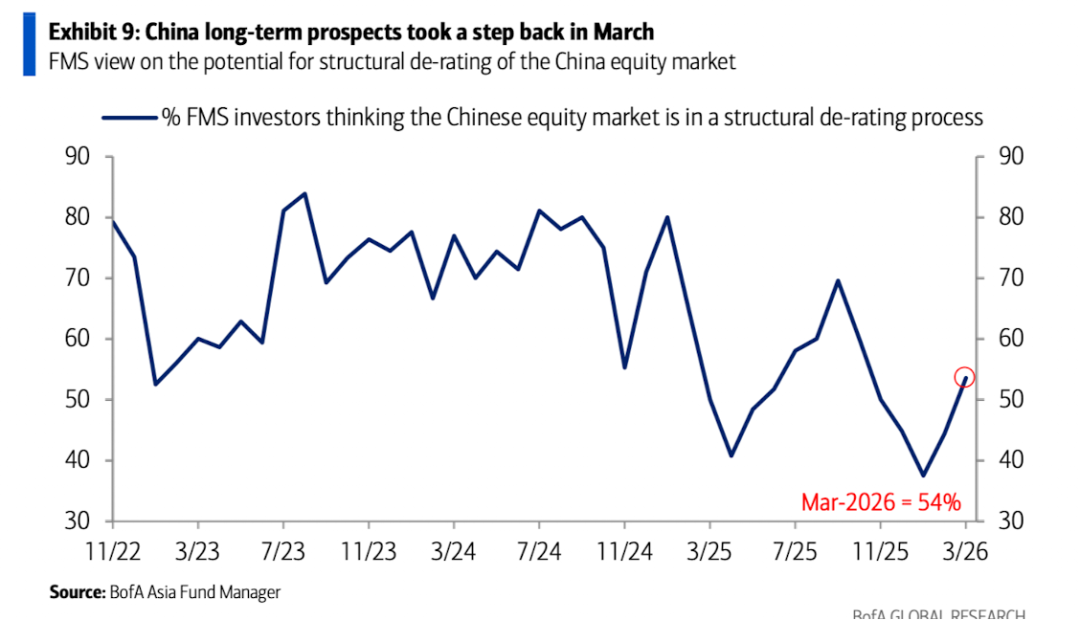

9、FMS预期中国经济增长势头将进一步放缓。

10、“长期结构性挑战”的叙事再度浮现。

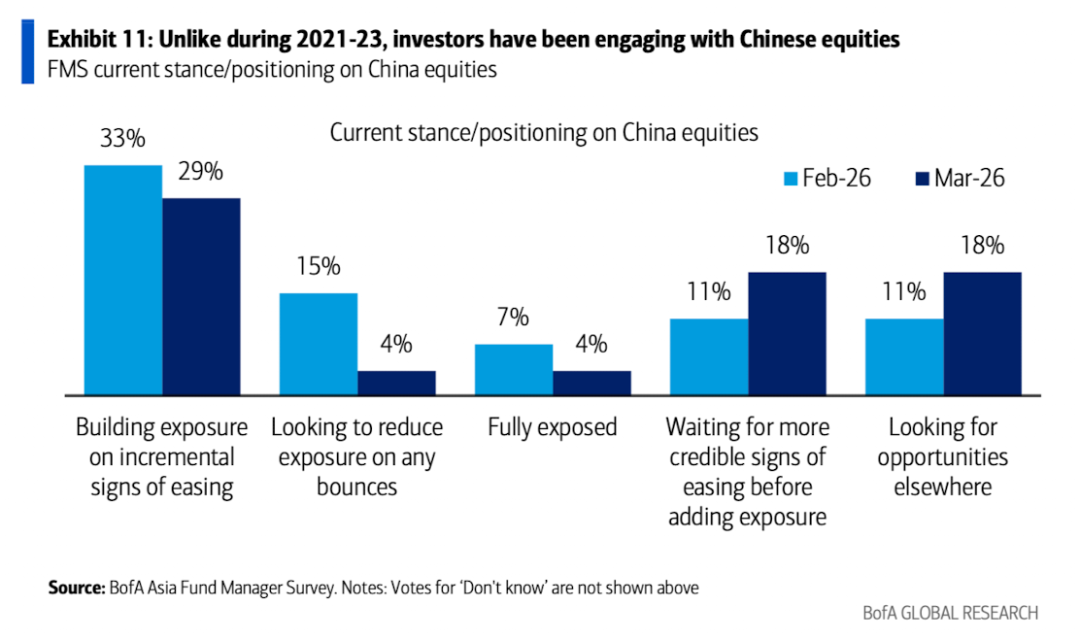

11、投资者已削减配置,等待更可信的政策宽松信号,并将目光转向其他市场。

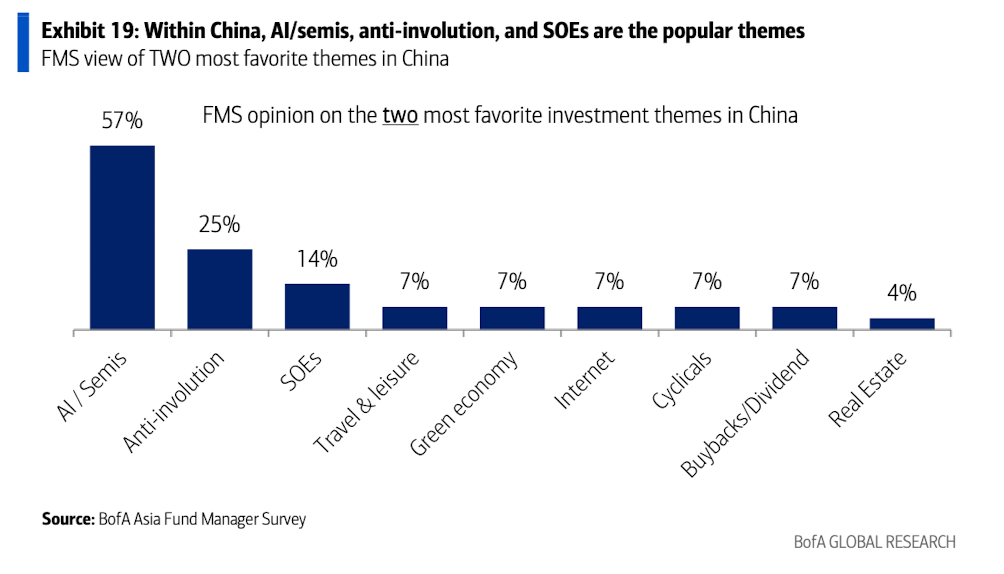

12、AI与半导体仍是中国市场的主导主题。

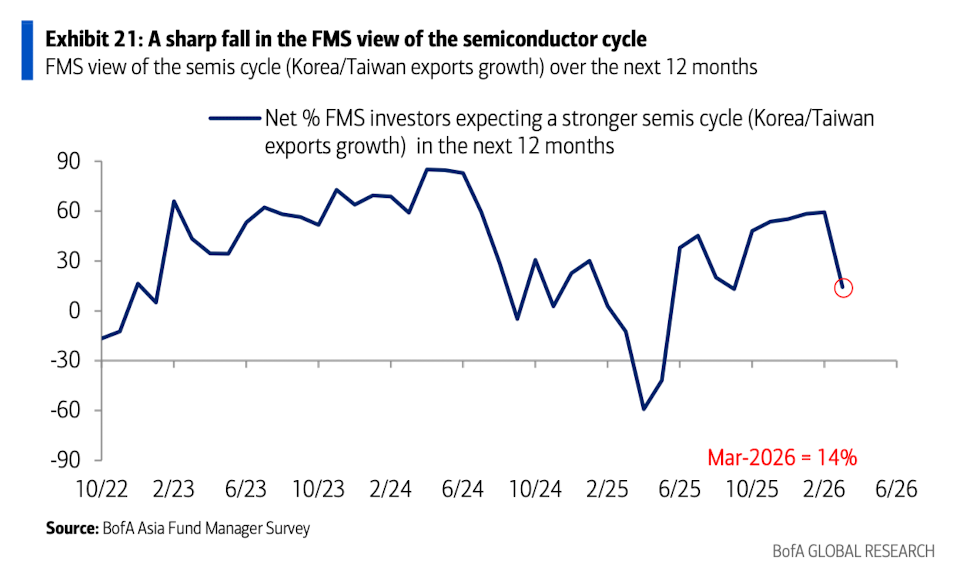

13、除日本外,亚洲投资者对台湾和韩国仍持积极看法,尽管对AI周期复苏的预期有所降温。

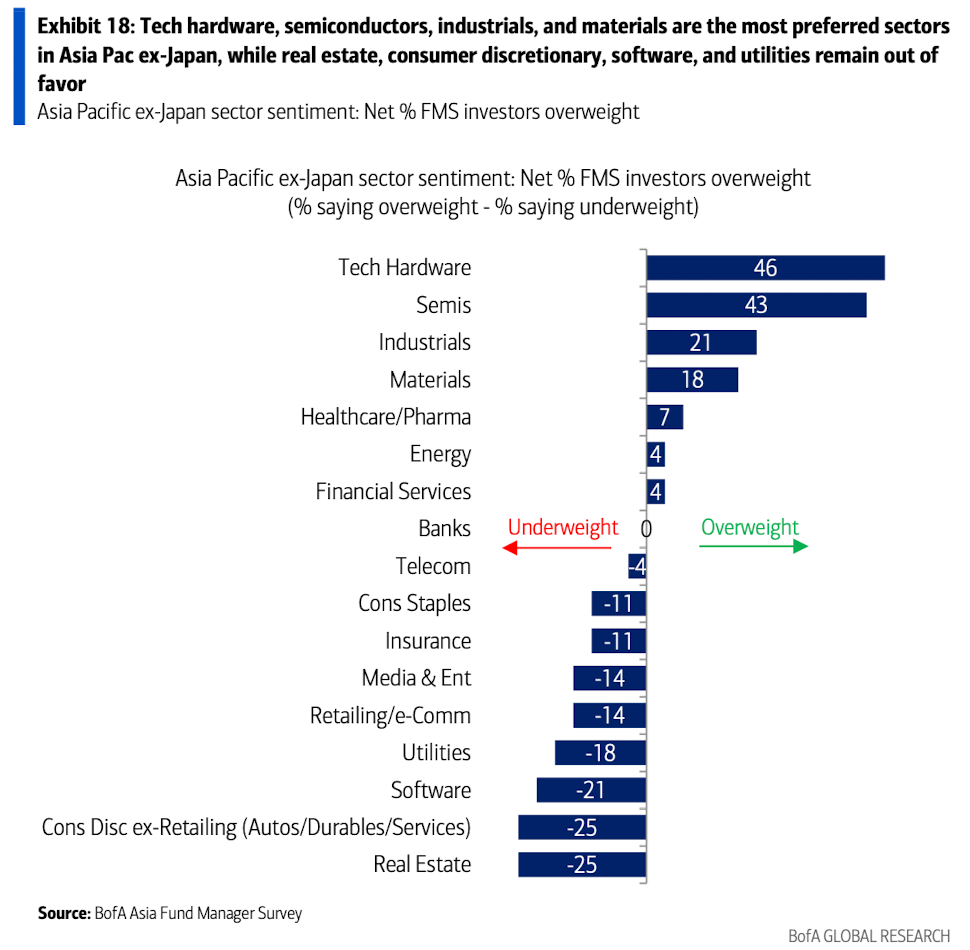

14、行业层面,科技硬件、半导体、工业和原材料领先;房地产、可选消费和软件则表现落后。

最后,“每日星球精选”不仅持续更新30+张覆盖全球市场的核心数据图表,还每日发布《隔夜全球大类资产日报》(聚焦短期走势判断)与每周《大类资产周报》(提供中长期展望),内容涵盖美股、日股、欧股、新兴市场(EM)、黄金、铜等主要资产类别,并整合最新投行研报精华与独立市场观点,助力把握全球市场投资脉络。感兴趣的欢迎扫码关注:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。