微盟2025年减亏86%靠“省吃俭用”,订阅业务萎缩,付费商户降7.2%

微盟2025年营收增18.9%,经调整净利4240万扭亏,亏2.42亿大幅扭亏,但核心订阅收入下滑2.3%

据上海证券报报道,3月17日,港交所上市企业微盟集团发布2025年全年经审计财报。财报显示,公司实现自2021年以来的首次年度盈利,经营现金流也首次年度转正。

然而,这份看似回暖的财报背后,却有所担忧,因为作为SaaS业务基本盘的订阅解决方案持续萎缩,付费商户数加速流失;年内亏损虽大幅收窄,但依然高达2.42亿元;减亏的主要动力来自组织优化带来的人员成本下降,而非业务扩张。这家曾经的中国云端商业及营销解决方案领军企业,仍在寻找真正的增长引擎。

营收方面,2025年微盟集团实现总收入15.92亿元,同比增长18.9% 。但这一增长主要依赖商家解决方案的收入拉动,而作为SaaS业务基本盘的订阅解决方案,却显现出令人担忧的萎缩。

订阅解决方案主要包括商业及营销SaaS产品以及ERP解决方案,包括微商城、智慧零售、智慧酒店、海鼎ERP等。2025年,该业务收入约为8.97亿元,较上年同期的9.19亿元下降2.3%。

订阅解决方案的付费商户数量从2024年的62,924家锐减至58,396家,同比降幅达7.2%。与此同时,该业务的流失率却从24.3%上升至26.1%。

其智慧零售,收入也同比下降3.2%至约5.98亿元,尽管微盟强调下半年环比增长9.5%,但全年来看,该业务依然未能摆脱下滑趋势。智慧零售收入占订阅解决方案收入的67%,商户数量达到7,699家,其中品牌商户1,205家,品牌商户每用户平均订单收入约为18.3万元。

微盟在公告中解释称,收入轻微减少主要由于2024年下半年主动缩减低利润业务,导致2025年付费商家数量及递延收入同步下滑,以及持续的宏观逆风及疲弱消费对小型商户流失率及大型商户消费意愿造成负面影响。

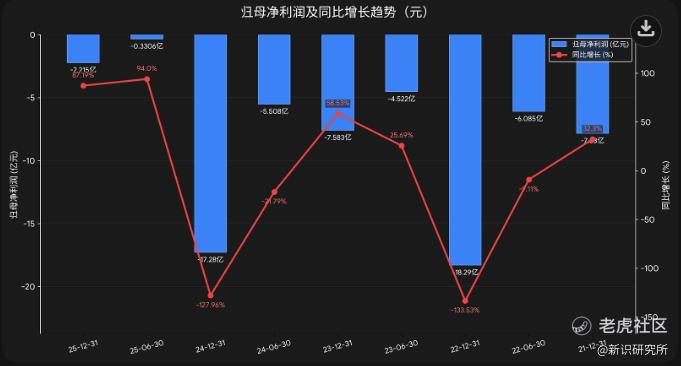

盈利表现方面,财报显示,微盟集团2025年年内亏损为2.42亿元,较上年同期的17.44亿元大幅收窄86.2%。经调整净利润为4240万元,上年同期的经调整净亏损为5.1亿元 ,毛利为11.95亿元,较上年同期的5.96亿元增长100.4%。

然而,这已经是微盟连续第五个年度录得亏损(2021年微盟实现盈利)。过去四年,公司累计亏损额惊人。2025年虽然亏损大幅收窄,但依然未能实现整体盈利。

更值得关注的是,亏损收窄的背后,是公司几乎来自方方面面的降本,本质上是一次财务与业务层面的"大瘦身"。

数据显示,微盟的销售及分销开支由2024年的约10.14亿元减少23.3%至约7.78亿元,主要原因是组织优化令员工成本大幅减少,从6.84亿元降至5.46亿元。同样,一般及行政开支也因研发及行政人员成本的削减,从4.84亿元降至3.35亿元。总销售成本从2024年的7.43亿元锐减至3.97亿元,降幅达46.6%。

这种"节衣缩食"式的减亏,虽然在账面上实现了盈利转正,但也引发了市场对公司长期增长能力的担忧。截至2025年末,微盟集团持有的现金及银行存款余额约为20.99亿元。

支出结构上,微盟2025年最大的变化来自组织优化带来的人员成本大幅下降。

截至2025年上半年末,微盟集团有3400名全职员工,较2021年末的8562名已缩减超5000名,降幅达六成。这一裁员趋势在2025年全年持续,直接体现在销售及分销开支和一般及行政开支中的人员成本大幅减少。

值得注意的是,研发开支也出现明显收缩。2025年,微盟一般及行政开支中包含的研发及行政人员成本从4.84亿元降至3.35亿元。

虽然公司强调"AllinAI"战略,但研发投入的实际减少引发外界对其技术驱动承诺的质疑。有分析指出,2025年上半年研发开支同比下滑41.8%,折射出微盟在AI研发投入上的力不从心。

微盟集团董事会主席兼首席执行官孙涛勇在公告中表示,本集团对前景充满信心。但对于这家曾经的中国SaaS领军企业而言,在核心业务萎缩、减亏靠"省"而非"赚"的背景下,需要解决的不是如何重回高增长,而是如何在巨头夹击和自身转型阵痛中,找到一套能够支撑其持续运转的商业闭环,截至3月17日收盘,微盟集团股价报1.72港元,市值为71.1亿港元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。