港股打新:泽景股份 申购分析

泽景股份是一家什么公司?

泽景股份是一家专注于汽车抬头显示(HUD)解决方案的中国领先企业,主要提供挡风玻璃HUD(W-HUD)和增强现实HUD(AR-HUD)产品,致力于推动智能座舱视觉与人车交互系统从2D向3D及AR技术变革。

公司本次全球发售预计募集净额约为6.62亿港元,其中约46.7%用于扩展及升级公司的HUD产品组装线及自动化、智能化升级;32.4%用于提升公司的研发及技术能力;10.9%用于产业链战略合作(如收购少数股权);剩余10.0%用于营运资金及一般公司用途。

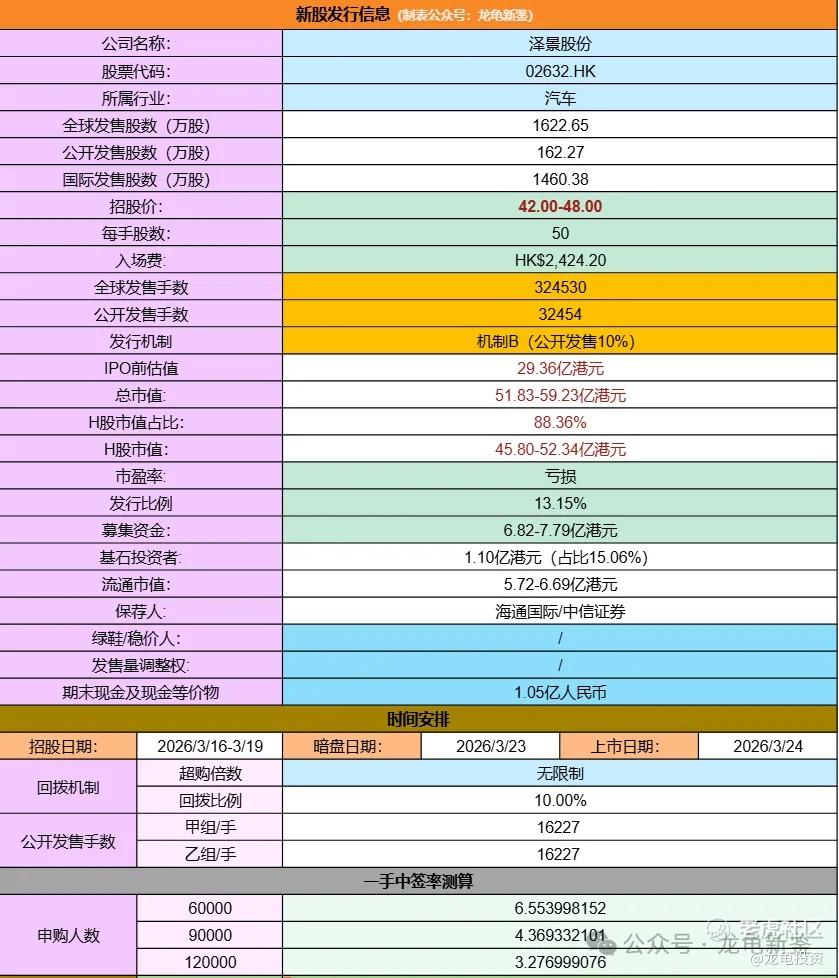

招股信息:

本次全球发售股数1622.65万股,每手股数50股,招股价42-48港元,入场费2424.20港元,采用机制B发行,公开发售手数16227手,预计6-12万人参与,一手中签率5%左右,申购200手稳一手。

财务情况:

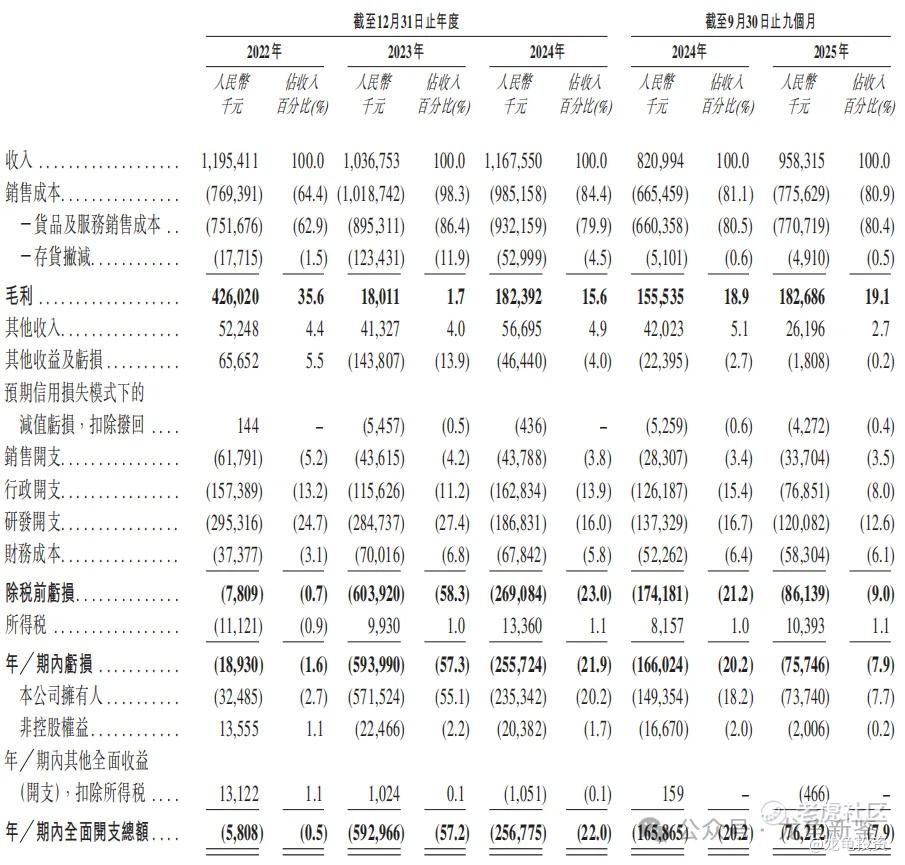

22年营收2.14亿,23年营收5.49亿,24年营收5.77亿,年复合增长率64.3%(虚胖);25年Q3营收4.79亿,较上年同期4.29亿,同比增长11.66%;

22年毛利4838.3万,23年毛利1.40亿,24年毛利1.57亿,25年Q3毛利1.15亿,较上年同期1.17亿,同比下滑-1.71%;

22年净亏损-2.56亿,23年净亏损-1.74亿,24年净亏损-1.38亿;25年Q3净亏损-3.44亿,较上年同期净亏损-1.27亿,净亏损扩大了接近三倍。

主要营收来源于HUD解决方案和测试解决方案,2022年至2024年HUD解决方案营收分别为:1.71亿、4.94亿、5.41亿,占比分别为:80%、90%、93.6%;测试解决方案营收分别为:834.7万、1522.3万、3240.7万,占比分别为:3.9%、2.8%、5.6%。

越看越扎心,有些数据也懒得列举了,资产负债率215.6%,流动比率仅为41.2%。这意味着公司短期偿债压力极大,极度依赖本次IPO募集资金来“补血”和偿还债务,财务安全性极低。

关键这个行业也不大,很小众的细分赛道,现在智能汽车进入白热化,公司在产业链中议价能力不强,2025年贸易应收款项周转天数117.9天,贸易应付款项周转天数93.7天。

没有对比就没有伤害。看着隔壁那位‘二婚’的都能掀起波澜,再看泽景,真让人有一种“恨铁不成钢”的无力感。这剧情像极了生活里那些本可以‘调教’好的潜力股,结果硬生生把自己作成了“绝缘体”。

明明抱着小米这条大腿(第三大客户),却连雷总‘万分之一’的流量密码都没参透,简直是捧着金饭碗要饭。除了“专一”死磕HUD这一件事,它就像个只会埋头苦干却不懂抬头的“老实人”——方向错了,越努力越心酸。

我拿着放大镜把它的招股书从头发丝scrutinize到了脚后跟,确认了:心跳?不存在的;心动?想都别想。 这种“无效深情”还是算了吧,划走,下一个更乖!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TomCap·03-17亏损翻三倍,心都凉透了!点赞举报

- LeonaClemens·03-17财务数据太扎心,避雷!点赞举报