【港股IPO】“凯乐士科技”申购计划

📍公司: $凯乐士科技 (02729.HK)$ 💰招股定价:16.4-20.4港元📚每手股数 :200股📙发行比例:8.6%🚪入场费 :4121港元♋绿鞋:有🪨基石占比:无🏠发行后总市值 :70.17-87.29亿港元

1️⃣基本信息

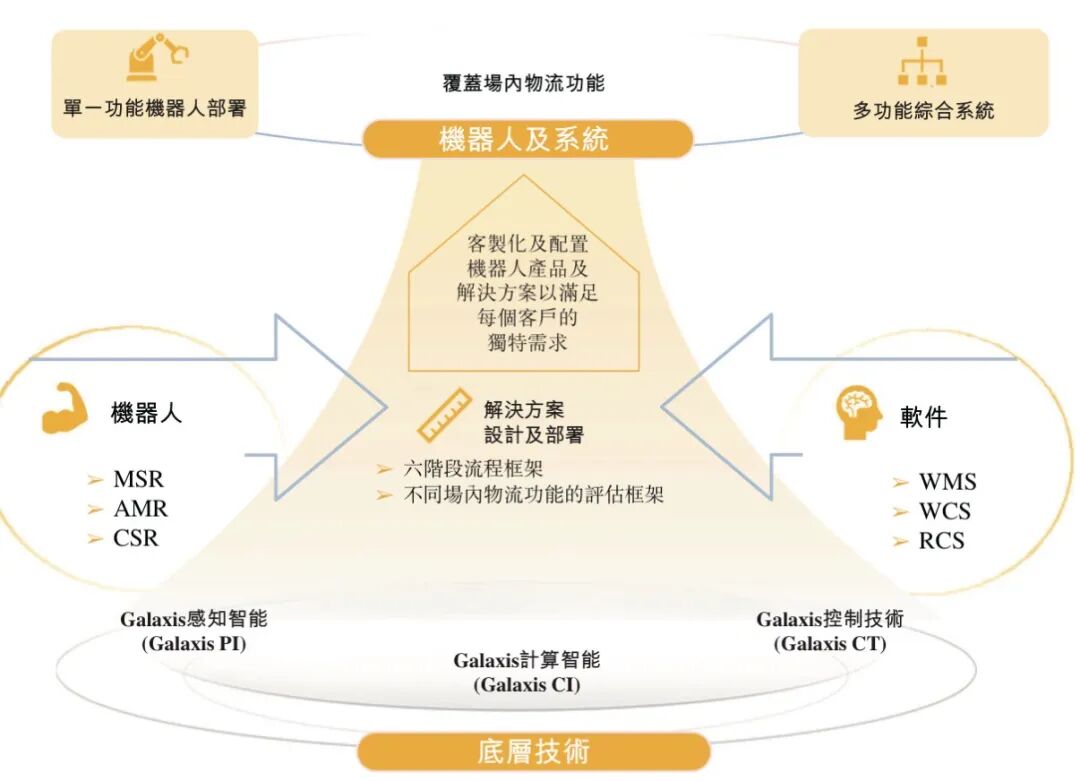

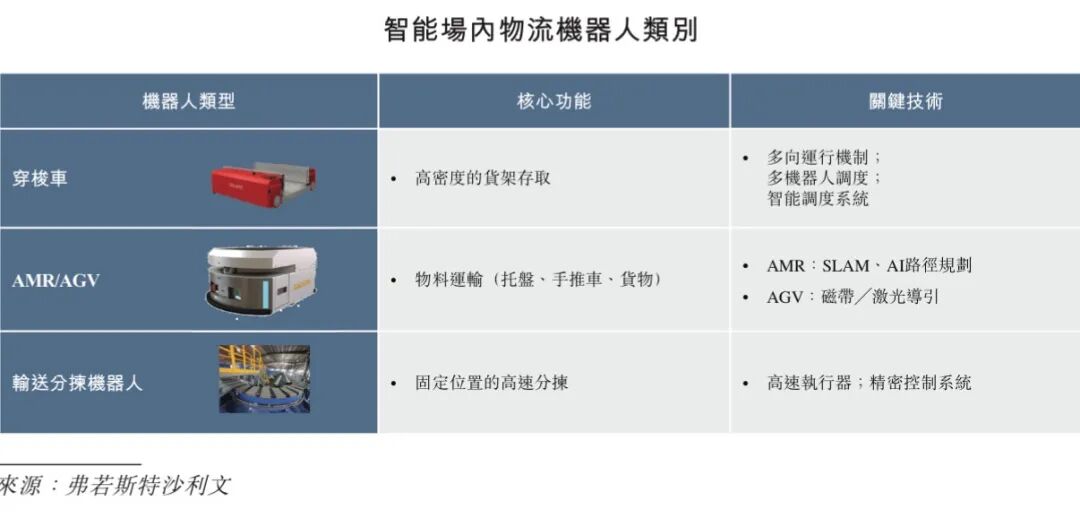

公司是综合智能场内物流机器人提供商,提供以三个核心产品线为主的种类丰富的机器人产品:多向穿梭车机器人(MSR)、自主移动机器人(AMR)以及输送分拣机器人(CSR)。公司的机器人产品组合具备存取、分拣及搬运的核心功能,覆盖整个场内物流的业务范围。

公司是智能场内物流机器人行业的成熟厂商之一,拥有广泛的机器人技术能力及多元化的自主研发机器人产品组合,涵盖广泛采用的高度和有效载荷规格的核心场内物流功能。十多年来,公司长期致力于场内物流自动化的创新,按2024年的收入计,公司在中国前五大综合智能场内物流机器人公司中名列第五,市场份额达1.6%。

2️⃣财务情况

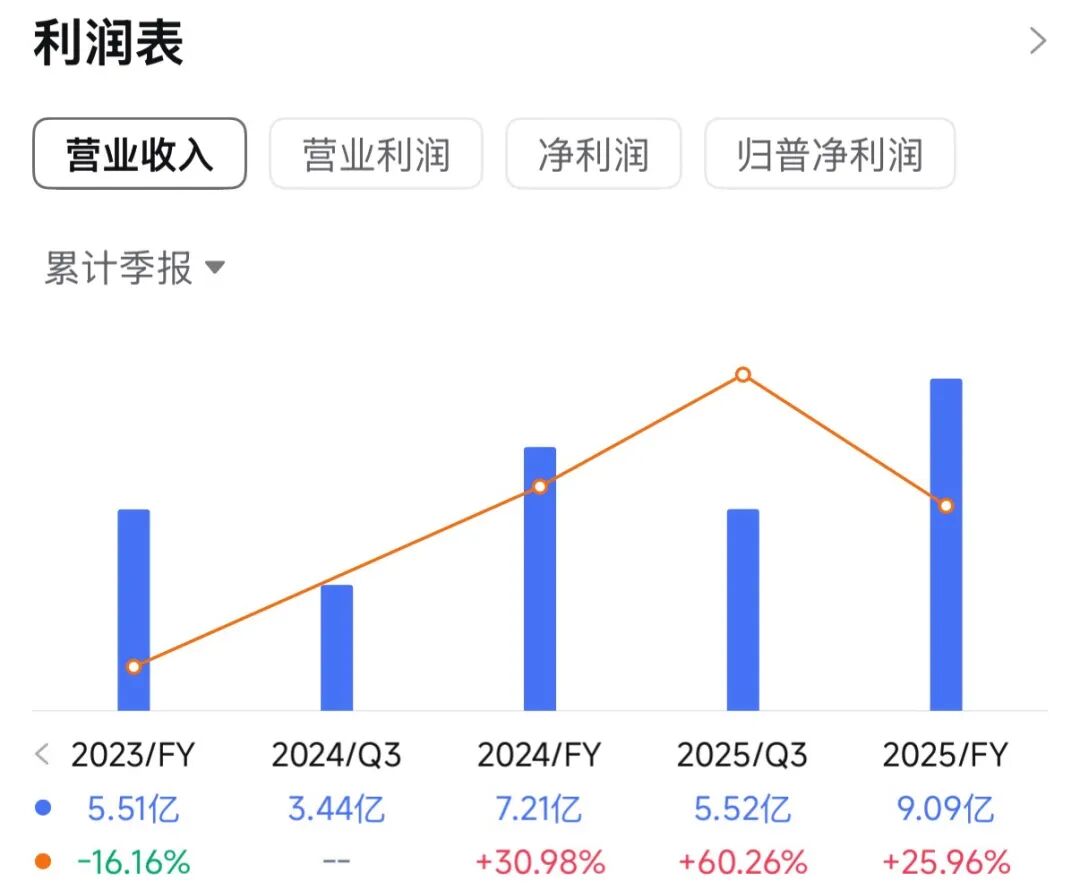

截至2024年12月31日止3个年度、2024年及2025年前9个月:

收入分别约为人民币6.57亿、5.51亿、7.21亿、3.44亿、5.52亿,2025年前9月同比+60.26%;

收入分别约为人民币6.57亿、5.51亿、7.21亿、3.44亿、5.52亿,2025年前9月同比+60.26%;

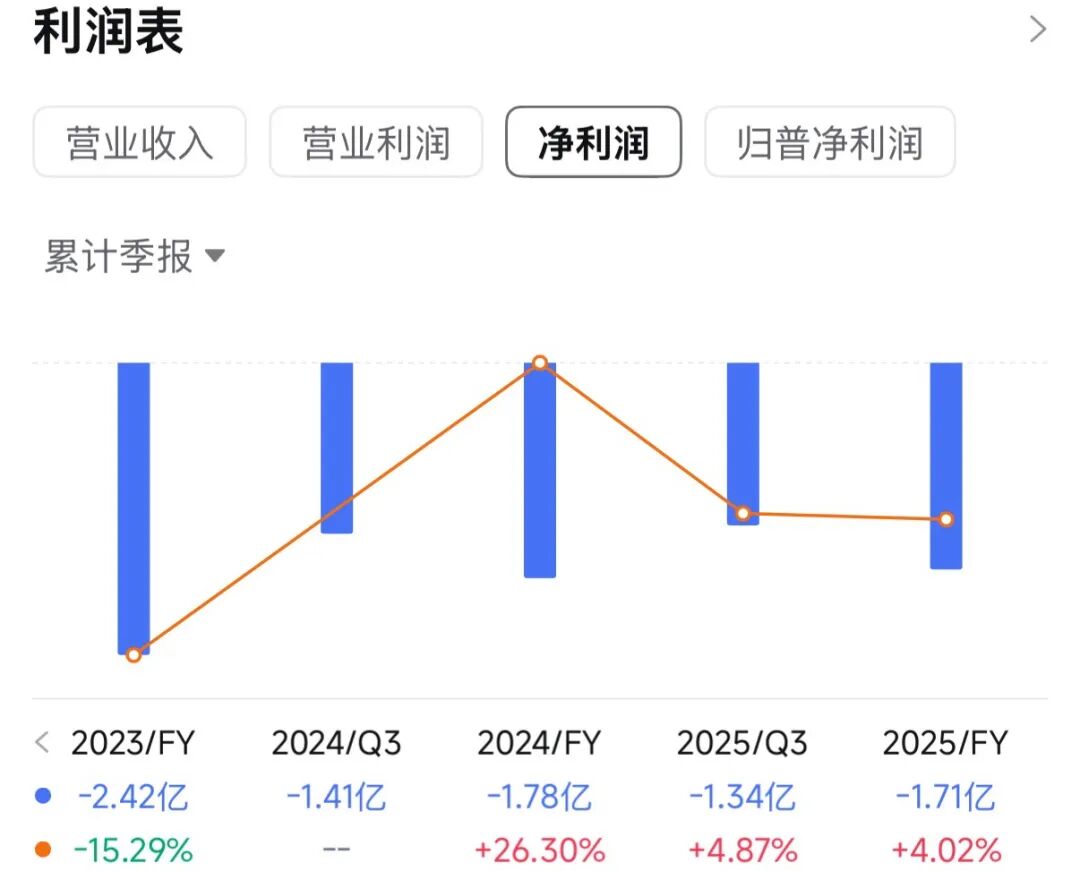

净利分别约为人民币-2.10亿、-2.42亿、-1.78亿、-1.41亿、-1.35亿,2025年前9月同比-4.66%;

公司2024年度的收入回升并超越2022年,主要得益于公司机器人及系统的销售增长;销售机器人部署的收入由2023年的人民币0.789亿元增加至2024年的人民币1.327亿元,同期,销售综合系统的收入由人民币4.61亿元增加至人民币5.70亿元。

公司的收入主要来自机器人及系统销售,占总营收的比例超97%,其中多功能综合系统是收入的核心来源,2023年和2024年占比分别达83.7%和79.0%。

公司的收入主要来自机器人及系统销售,占总营收的比例超97%,其中多功能综合系统是收入的核心来源,2023年和2024年占比分别达83.7%和79.0%。

截至2025年9月30日,公司经营活动现金流为-0.35亿元人民币,期末现金约为0.95亿元人民币。

3️⃣保荐人和基石

保荐人是国泰君安和中信。这2家现在有说法,笑而不语……

没有基石,难道是要往小票方向走?

4️⃣货量

这次凯乐士发行了8.6%的股份,一手4121。甲乙共18399手,公开7507万的货。

凯乐士和广合不冲突,但是和另外3个都是冲突的,广合昨天孖展也就200多倍,今天一下子就串到1000倍了,真是卷。和预估的一样,冲进去3000亿左右的资金。

广合的资金释放了之后,那么基本上也只能打泽景和凯乐士了,泽景我放弃了,凯乐士说实话也不怎么想打。

如果最终凯乐士1000倍左右,那么甲尾乙头也就稳1手左右。

凯乐士这次能打的2个点,一个就是博入通,一个就是博货少了。

入通,如果上限定价那么离入通也就20%左右,随便支棱一下也就到了。

货量凯乐士也是这批新股里最少的,孖展上去了,中签率也不会高。

我的认购计划:我放弃了。

(我觉得没啥意思,想博的随意)

$飞速创新 (03355.HK)$ 主打

$广合科技 (01989.HK)$ 我申了,这几天回调将近10%了,看看最后能不能定价低一些。

$泽景股份 (02632.HK)$ 放弃了。

$国民技术 (02701.HK)$ 放弃了。

(仅代表我自己,不打就不舒服的,可以随意)

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

8

举报

登录后可参与评论

- MatthewWalter·03-17同放弃,省得操心。点赞举报