【港股IPO】凯乐士:8倍PS!你敢跟吗?

凯乐士,基本面看完你会很慌,但是绝对不能推沟里。

坐稳扶好,享受一下知识流入大脑的感觉....

Make HK Great Again !

一、商业模式

是给仓库、工厂、物流中心造智能搬运工的,核心产品是三类物流机器人:

多向穿梭车机器人 (MSR)、自主移动机器人 (AMR)、输送分拣机器人 (CSR)。

它的客户,主要是电商、快递、医药、零售、汽车制造这些需要大规模仓储物流的行业,我们熟悉的顺丰、菜鸟、九州通、宁德时代,都是它的核心客户。

生意模式很简单,2025年全年9.09亿营收里,卖机器人及系统的收入占比 97.8%,售后服务2.2%,它赚的是一锤子买卖的项目制的钱。

2025年国内收入占比93.5%,海外收入6.5%,还在国内卷。

这个生意不算太好,表面上是卖机器人,本质上是一家非标系统集成商。每个客户的仓库长得都不一样,凯乐士要针对性地画图纸、搞定制、搞实施交付。

这生意做的挺累的。

二、赛道前景

劳动力越来越贵,工厂和物流搞机器换人是铁板钉钉的趋势。

但是!这是一个极度分散且高度内卷的市场。

凯乐士是中国前5大综合智能场内物流机器人公司,市场份额.....1.6%,你敢信?前5名加起来才占12.6%,剩下的一百多家小厂在疯狂打价格战。

没有绝对的寡头,就意味着没有定价权。

一个老大都吃不到5%份额的行业,说明什么?说明整个行业,技术壁垒低,产品同质化严重,大家都在靠杀价和拼商务关系抢单。

再讲壁垒,有门槛,但没有护城河。

凯乐士做了十几年,有技术、有客户、有项目经验,做过1600多个项目,软硬件结合比较好。

但是,打败康师傅的从来不是统一,而是美团。

未来10年呢?真正的威胁来自“具身智能”的通用人形机器人,比如特斯拉的Optimus或者波士顿动力。

一旦通用人形机器人成本降到2万美元以内,它们可以直接适应人类的旧仓库,完全不需要像凯乐士这样去砸重金改造立体货架。

未来,通用AI对这种专用自动化设备的替代,是致命的。

三、财务数据

营收:

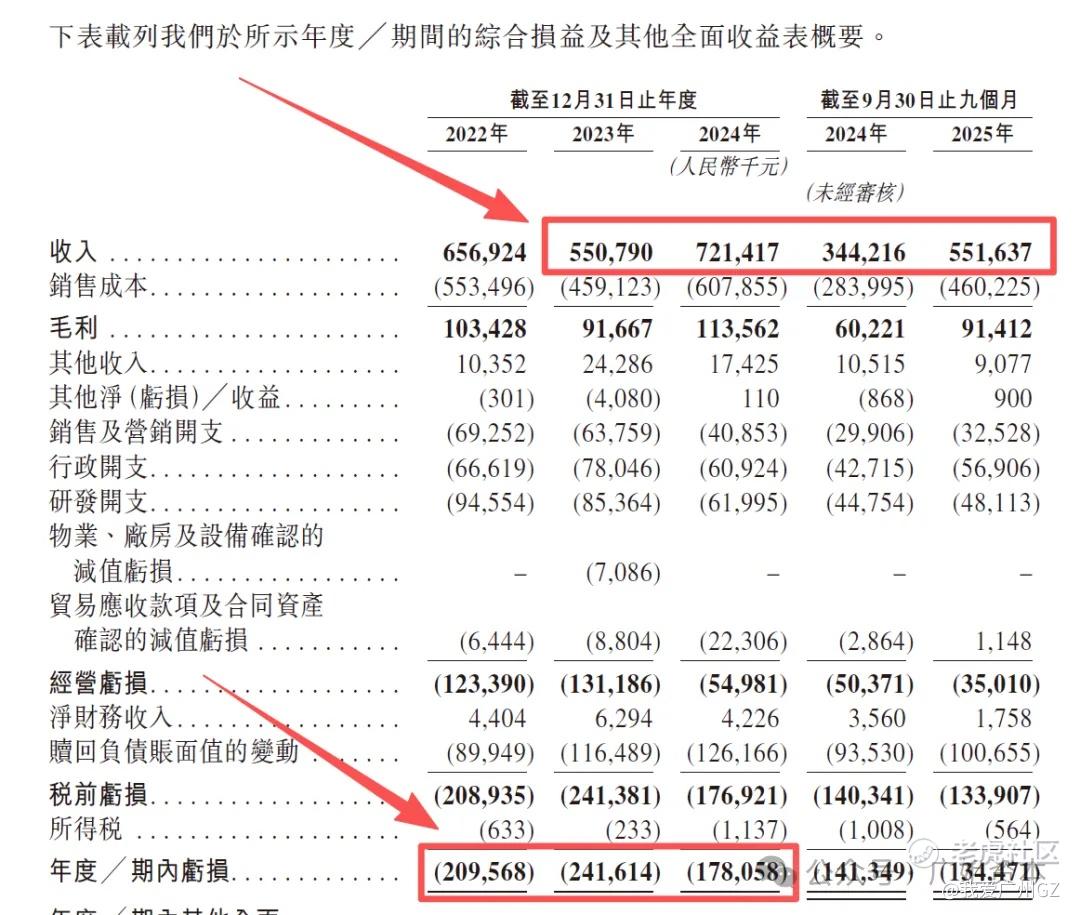

2024年全年营收7.21 亿人民币,2025年全年营收9.09 亿,增长26%,增速看着还行。

净利润:

2022年亏2.09亿,2023年亏2.41亿,2024年亏1.78亿

这个亏损看起来大,其实还好,有优先股赎回等非现金项目,要调整,这个倒不是大问题。

毛利:

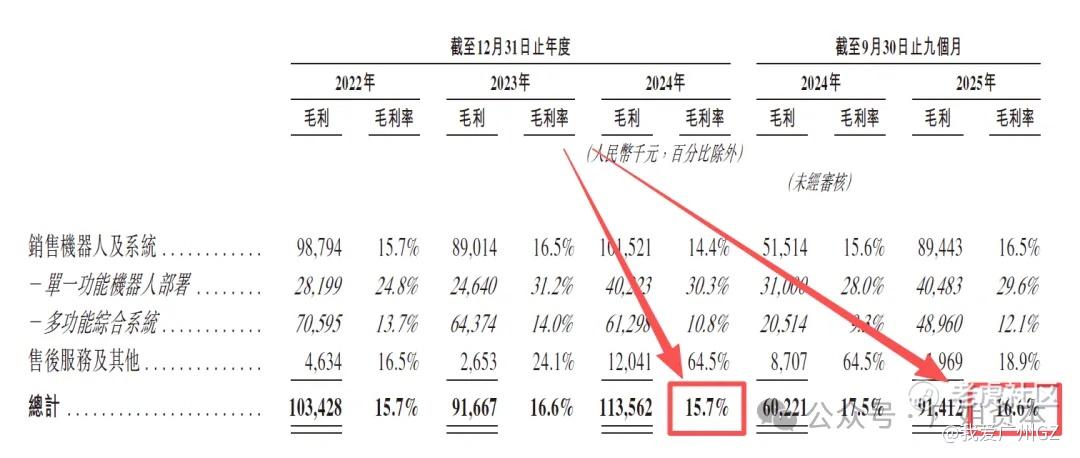

2022-2024年的毛利率15.7%、16.6%、15.7%,因为大项目里有很多采购第三方设备的成本(占销售成本70%以上),控不住成本。

库存问题有点大:

存货周转天数,2023年728天,2024年是626天,2025年前三季度依然高达561天。

把材料买回来做成设备,送到客户现场,到最后客户验收确认收入,要足足等一年半到两年,这就要命了。。。

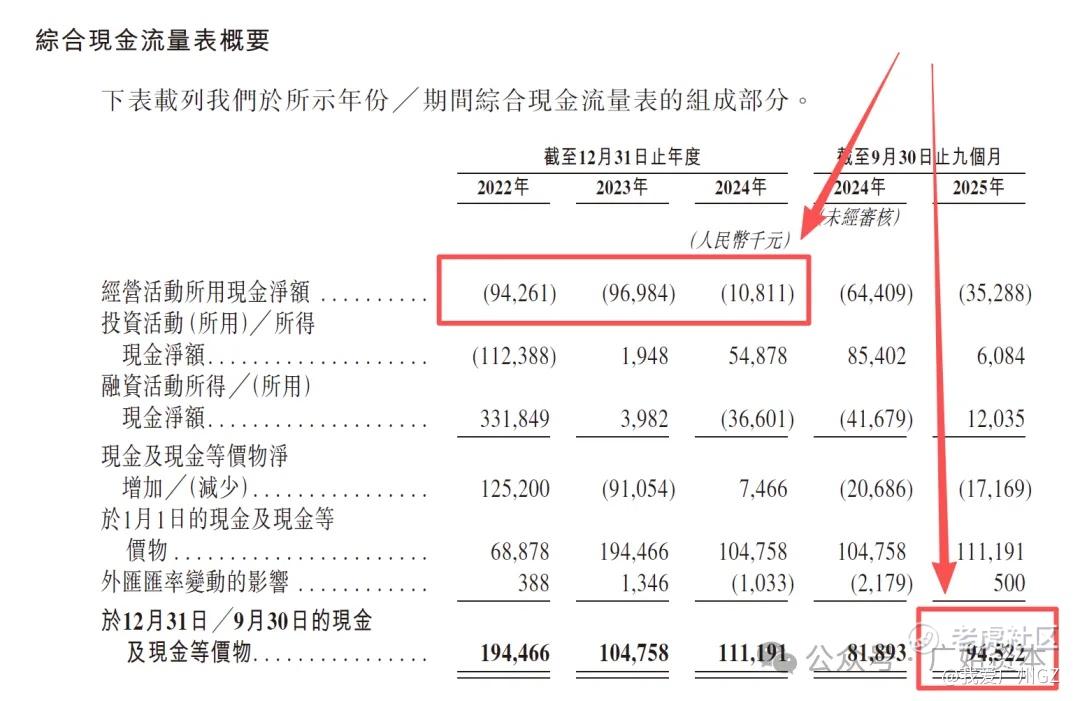

现金流:

2025年9月底,公司账上现金还有不到1亿,而流动负债.....13.17亿

缺口有点大啊,我的朋友。

财报就看到这里把,真的有点可怜这位老板

四、发行结构

1、基石:没有!

2、手数:

一共18,400手,手数不多,不太好中

横向对比下近期IPO的手数:

埃斯顿:4.8 w手

美格:3.5 w手

优乐赛:0.4 w手

兆威:2.6 w手

海致:1.4 w手

五、估值分析

70.17亿-87.29亿港元

凯乐士2025年预计营收在9.08亿人民币左右,对应77亿人民币的发行市值,PS大概8.4倍。

同行极智嘉当前9倍PS,这个PS倍数倒是不夸张。

六、核心风险

1、最大客户居然是以色列公司

你会惊奇地发现,2024年公司的第1大客户是一家以色列公司,贡献了10.8%的收入(7820万人民币),这客户会不会随时被朗子的导弹给扬了....

2、18亿对赌

公司有18亿人民币的赎回负债,因为当年为了融资,和投资人签了对赌协议。如果不在约定期限内完成IPO,投资人有权要求凯乐士“本金+每年8%利息”的代价赎回股份。

账上现金不到1个亿,要还18亿的债?所以要拼命上市啊.....

凯乐士,公司总结:

1、赛道内卷,毛利低下,现金流紧张,背着巨额对赌协议,我就是想上市,明牌中的明牌。

2、这公司背后的大树很吓人,顺丰、中金、招商局、九州通,这些巨头可能和凯乐士在里面深度绑定,不是闹着玩的。

3、这个公司有意思,真有意思,要重点关注,要把你打服。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 米格21·03-17不一样的 人行机器人根本没有可比性 现在的仓库都是立体的 你让人行机器人去爬楼梯?这么干一天要换一百块电池…..点赞举报

- skythelimit·03-17内卷太狠,现金流紧张,不敢跟风!点赞举报

- 一路走来cd·03-18原来上市是让大家扶贫的点赞举报

- 特沃·03-23涨的挺好的点赞举报

- 爱爱爱爱爱爱·03-25呵呵点赞举报