净利暴增87%!“万店”锅圈,继续狂奔

茶饮行业的爆发,将供应链模式推向了全新高度。

随着供应链模式的日趋成熟,茶饮行业的成功经验也被复制应用到食品行业。相较于传统餐饮,供应链模式食品企业普遍具备轻资产属性,承担的经营风险更低,因此资本市场往往给予其更高的估值溢价。

值得注意的是,供应链模式也存在显著的制约因素,即规模瓶颈与毛利空间。

在互联网模式的裂变效应下,只要供应链体系足够完善,企业实现万店规模并非难事,但随着加盟网络向三四线城市下沉渗透,企业扩张速度也会逐步放缓。

同时,随着市场消费偏好的更迭,供应链模式企业的估值最终将向食品饮料行业均值回归。因此,如何在行业风口消退前完成转型,成为摆在供应链企业面前的核心难题。

当然,为破解这一难题,以蜜雪冰城为代表的供应链龙头企业已给出自身解法:一是出海布局,二是跨界拓展。但从目前落地效果来看,两大方向均未取得突破性进展。

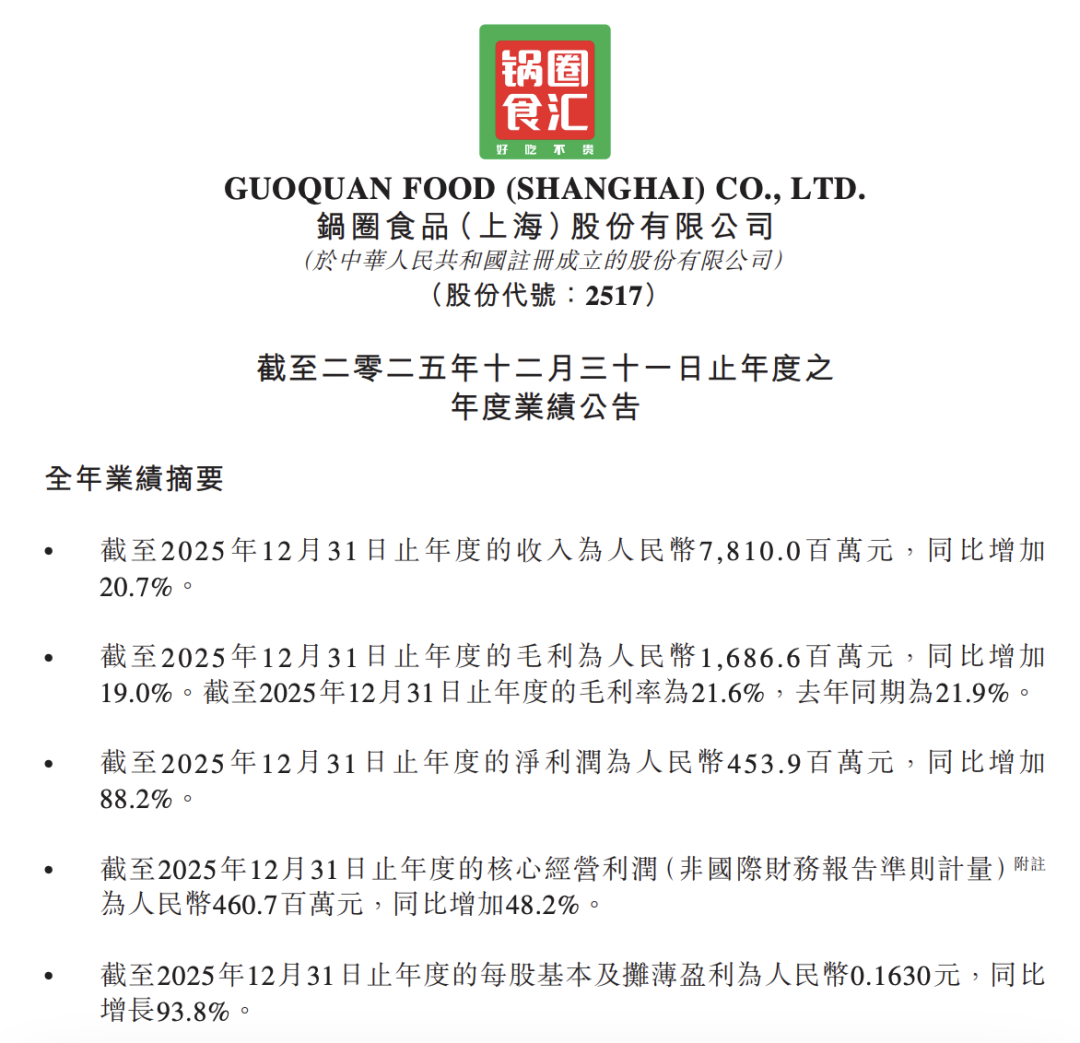

3月12日,锅圈食汇发布2025年度业绩公告。财报数据显示,锅圈全年实现营业收入78.1亿元,同比增长20.7%;净利润4.54亿元,同比增长88.2%;归母净利润4.33亿元,同比增长87.76%;核心经营利润4.61亿元,同比增长48.2%。

对于业绩的稳健增长,锅圈方面表示,主要得益于本年度集团门店数量的扩张,以及套餐组合等各类新品的迭代推出、深度化会员运营,叠加门店线上线下销售渠道的有机融合,推动向加盟商销售收入增加,同时本年度企业客户销售业务亦实现增长。

展望未来发展,锅圈创始人杨明超曾表示,锅圈有望成为中国版的山姆会员店、东亚的神户物产。

受业绩预期利好影响,锅圈在资本市场表现亮眼,2025年全年股价涨幅达101%,2026年以来涨幅已超18%。截至最新收盘,锅圈总市值达116亿港元。

2015年,锅圈食汇从冻品批发业务起步,两年后在郑州开出首家零售门店。

在新零售浪潮爆发的行业背景下,锅圈精准瞄准火锅、烧烤两大家庭高频消费场景。

按照创始人杨明超的划分,锅圈十年发展历程共分为三个阶段:

第一阶段为2017年至2019年,核心验证“在家吃火锅”模式的可行性,门店数量从0增长至近1400家;

第二阶段为2020年至2022年,围绕“在家吃饭”场景打造系统化解决方案,门店规模实现快速扩张;

第三阶段即现阶段,迈入由即时零售与消费场景爆发驱动、业绩实现“结构性增长”的全新时期。

杨明超进一步解释称:“大家能看到明显的变化,锅圈营业收入增长20%,但利润结构实现优化升级,这与平台经济的发展逻辑息息相关。”

财报数据显示,截至2025年年末,锅圈门店总数达11566家,全年净增1416家,正式站稳万店规模;其中乡镇门店净增1004家,占新增门店总数的70.9%,乡镇门店总量达3010家,占比提升至26.0%。

当然,突破万店规模并非一朝一夕之功。

在业绩说明会上,杨明超坦言:“2023年、2024年企业陷入迷茫,甚至计划将门店数量缩减至7000家,做好了最坏的准备。”

从最终结果来看,杨明超预想的最坏情况并未发生,锅圈门店规模反而成功突破万家。

杨明超表示,锅圈本质上属于平台型企业,在边际成本控制上具备显著优势。为实现利润增速持续跑赢营收增速,锅圈在24小时零售、会员体系运营、大店模型优化、南方区域大店模式探索等领域持续发力。

数据显示,2025年锅圈已完成3000家门店的24小时无人零售与智能化升级。展望2026年,锅圈计划新增门店3000家,门店总数将达到14500家左右。

侃见财经认为,供应链企业的国内扩张本身不受地域限制,这一特性在蜜雪冰城、茶百道等茶饮企业身上已得到充分验证。而四五线城市全面布局完成,是企业扩张放缓的标志性信号,这是供应链企业无法回避的问题,也是未来必须直面的发展难题。

现阶段,头部供应链企业蜜雪冰城已给出跨界、出海的解法,但从当前市场环境来看,两大方向均面临不小挑战。此外,随着消费者偏好的变化,未来供应链模式也将遭遇一定挑战,这一变化同样会影响资本市场对行业的估值水平。

锅圈财报发布后,财通证券发布研报表示,锅圈定位“社区央厨”,深耕在家吃饭场景,以火锅为基本盘、烧烤为增长极,实现多品类协同发展。历经探索、扩张、多元发展三阶段,企业已达成万店规模并于2023年成功上市。当前公司战略从“规模优先”转向“质量优先”,营收企稳回升,毛净利率持续优化,运营效率与盈利能力同步提升。

该机构还指出,中国在家吃饭市场规模超6.2万亿元,其中餐食产品增速最快,弗若斯特沙利文预计,2027年在家吃饭餐食产品行业规模将突破9400亿元。行业格局高度分散,锅圈在火锅烧烤食材领域市占率位居前列,便捷化、下沉化、线上线下融合三大趋势驱动行业变革,龙头企业整合空间广阔。

中金公司发布研报称,锅圈计划2026年多措并举推动门店店效实现高单位数同比增长,需关注2026年同店增长目标的兑现情况;新业态层面,需重点关注锅圈小炒、露营店的试点效果。

中信证券表示,锅圈在门店网络建设与改造、产品迭代创新、营销破圈、会员体系扩容挖潜等方面表现突出,同时保持着较高的股东回报。展望2026年,公司目标年末门店数量同比增长25.4%、同店销售实现高单位数增长。

该机构判断,公司依托自身供应链能力、门店模型与经营管理举措,拓店、提效、增收及盈利能力改善的发展逻辑有望顺利兑现。

国海证券认为,万店规模进一步巩固锅圈的护城河优势,下沉市场拓展成效显著。2026年,锅圈预计门店总数将突破14500家,关店率控制在4%以下;店效有望实现高单位数增长;会员数量预计超9500万名;核心经营利润增速将显著高于收入增速,增长质量值得期待。

该券商还表示,锅圈通过对产业端的深度布局与深耕,上游采购议价能力持续提升,生产端规模效应不断释放,助力生产成本持续优化,因此维持锅圈“买入”评级。

东吴证券发布研报称,2026年锅圈将继续保持高速发展,业态版图持续拓宽。锅圈不断用业绩印证自身实力,积极探索新增长曲线,团队执行力强劲,门店运营细节落地性强,供应链已构筑核心壁垒。公司发展边界不止于2万家门店,露营、小炒店型等新业态于2026年正式落地,未来想象空间充足。

在公司业绩说明会上,杨明超也表示:“过去锅圈一直难以适应南方市场,去年下半年将华南划为特区,由我亲自带队调整优化。我们探索的新模型门店实现业绩倍增,截至目前,已在华南新增30多家大店,2026年有望实现华南市场破局,在大湾区等区域开出300家门店。”

侃见财经认为,对供应链企业而言,规模决定营收边界,至关重要,而随着门店规模持续扩张,遭遇发展瓶颈在所难免。因此,企业在扩大规模的同时,更需提升门店盈利能力,也就是优化毛利率水平。

财报数据显示,2025年锅圈毛利率为21.6%,较上年的21.9%略有下滑。此外值得关注的是,消费者偏好与市场风向的变化,未来可能对供应链模式形成较大冲击。

我们认为,当前供应链行业模式已发展至高度成熟阶段,未来若毛利率不及预期,或将对加盟模式产生一定影响,企业需重点关注并提前布局应对方案,避免盈利能力受冲击后,导致整体估值水平下滑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。