金川国际(02362)历史遗留事件靴子落地,铜、钴量价齐增打开业绩上升通道

停牌近一年后,金川集团的境外资源开发旗舰平台金川国际(02362) $金川国际(02362)$ 即将回到价值回归的起跑线上。

随着独立法证调查报告的出炉,困扰市场的“海外事件”疑云已基本廓清。根据披露,约有1.44亿美元资金遭到子公司Ruashi当地财务团队有组织挪用,从事件性质来说,这是一次由当地财务人员团伙有预谋策划的挪用计划,公司既有的监管规则被恶意规避利用。目前,金川国际具体复牌时间仍需等待进一步确认,但有鉴于此次事件属于一次性历史遗留问题,且负面影响已基本消除,后续金川国际复牌后市场目光预计将重新聚焦于公司的基本面和成长预期。

值得一提的是,在过去停牌的这一年时间里,金川国际的重要增长引擎——Musonoi超大型铜钴矿已于2025年底顺利投产,并推动公司全年铜产量同比增长5.5%至6.18万吨、钴产量同比增长26.9%至1085吨。

智通财经认为,背靠甘肃省最大国企的金川国际,复牌后有望成为港股资源板块里最具投资价值的“潜力股”之一。眼下,全球资源牛市逻辑正加速兑现:供给端,资源民族主义浪潮抬头,铜、钴、镍等战略品种的“安全溢价”持续攀升;需求端,持续深化的能源转型,与如火如荼的AI基建共同催生出大量的增量需求。而作为全球稀缺的高品位铜、钴生产商,金川国际手握Musonoi等优质资产,现阶段产能释放恰逢其时;更不消说,复牌后的金川国际,未来还有金川集团资产注入的预期,毫无疑问更将会充分受益于这一轮商品牛市,公司的价值重估空间已然打开。

轻装上阵,业绩复苏趋势有望强化

根据金川国际3月15日披露的独立法证调查最新进展公告,由该公司全体独立非执行董事组成的特别调查委员会委托独立法证会计师,已经对2016年1月1日至2025年3月31日期间子公司Ruashi的付款进行了全面审查。根据调查,经审查的总计约2.639亿美元付款中,约有1.44亿美元遭内部员工有组织挪用,系Ruashi前首席财务官、前财务部门经理等当地财务人员团伙策划的个人违法行为,公司既有的监管规则被恶意规避利用。此前,Ruashi方面已向刚果(金)当地法院报案,对涉案员工予以解雇或停职,并委聘内部监控顾问全面强化内控流程。随着调查趋于尘埃落定,这一历史遗留问题即将彻底翻篇,金川国际的复牌交易也只待监管程序完成。

伴随一次性风险趋于彻底出清,市场接下来也可以趁此重新审视金川国际的长期投资价值。

金川国际在主动清理上述历史遗留风险的同时,其基本面延续稳健发展态势。数据显示,2025年金川国际采矿业务生产铜61867吨,同比增长5.5%;生产钴1085吨,同比大增26.9%。这一增长得益于核心增长引擎Musonoi超大型铜钴矿于2025年底顺利投产。

就资源禀赋来看,Musonoi项目铜品位平均高达3.4%、钴品位0.9%,较现有矿山Ruashi分别高出很多;铜储量60.6万吨、钴储量17.4万吨,规模更是超过Ruashi和Kinsenda两座在产矿场的总和,投产后将推动公司铜年产量从约6万吨跃升至10万吨级别。

由于独立调查尚未完全结束,截至目前金川国际暂未刊发2024年全年及2025年中期业绩。不过结合此前的业绩变动趋势,2024年上半年金川国际已成功扭亏为盈,再考虑到近年来铜、钴价格均在历史高位区间运行,且金川国际的高品位矿产资源正处在有序投产过程中,可以期待的是公司的业绩复苏趋势势必将得到进一步强化。

背靠甘肃最大国企,成长后劲十足

在有色金属行业里,资源为王是颠簸不平的真理。而金川国际作为金川集团唯一的境外资源开发旗舰平台,极有可能成为本轮资源牛市里极具成长弹性的价值标的。

金川国际的成长确定性,首先来自其控股股东金川集团的强大背书。数据显示,金川集团镍年产量位居世界第二,钴产量位列全球第四,矿产铂族金属产量稳居亚洲第一,铜产量也在国内排名第三。这样一家世界级矿业巨头,将金川国际定位为唯一的境外资源旗舰平台,其对于后者的重视程度之高不言自明。

更值得关注的是,金川集团在海外还坐拥印尼红土镍矿等大量优质资产,随着金川国际历史遗留事件的风险彻底出清、价值回归,未来资产注入的想象空间正在打开。毕竟对于金川集团而言,将海外资产逐步注入这一上市平台,既是资源整合的必然路径,也是国有资产证券化的重要一环。

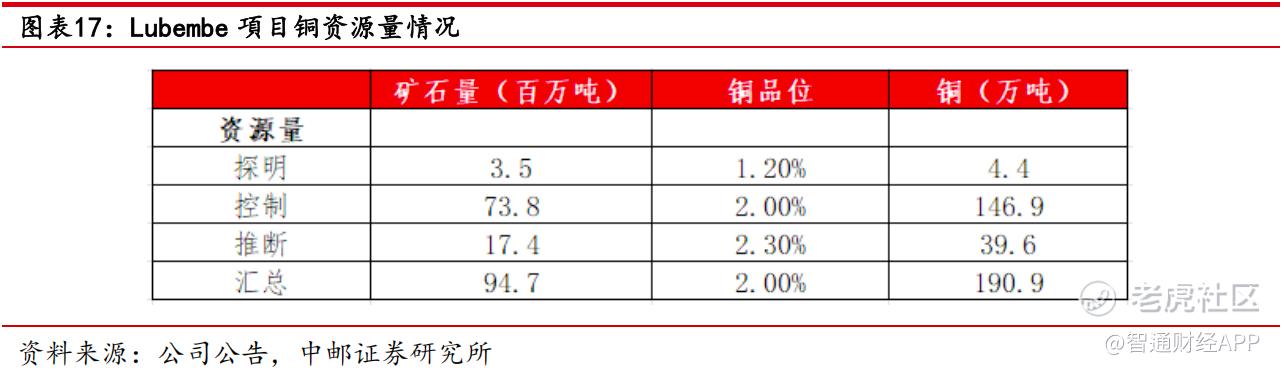

需要强调的是,金川国际自身同样看点十足。除已投产的Musonoi外,公司还坐拥Lubembe项目,该矿山共拥有铜资源量190.9万吨,铜品位为2%,其中铜的资源量达190万吨,是金川国际现有矿山中资源量最大的矿山。可预见的是,随着Musonoi产能释放,Lubembe的接力开发将为公司构筑起梯级开发的资源格局,保障未来长期成长性。

回到资本市场视角,尽管目前金川国际具体复牌时间未定,但考虑到独立法证调查报告已基本廓清Ruashi事件疑云,一次性历史遗留问题的风险已接近出清,后续轻装上阵的金川国际反而有巨大的补涨空间。一方面,金川国际作为甘肃省最大国企金川集团的核心上市平台,公司拥有坚实的政府层面支持。甘肃国资委作为实际控制人,为公司提供了强大的资源协调能力和资产兜底保障,极端退市风险微乎其微。即便在停牌期间,公司核心矿山运营未受影响,甚至国际资本仍选择战略入股,背后正是对其国资背景的信任背书。就在本月,美国专业投资机构Alternative Liquidity Index, LP还对金川国际发起部分收购要约,拟入股5.3%并明确表示长期持有,这一举动本身就说明,在国际专业投资者眼中,金川国际的价值底线足够坚实。

另一方面,在金川国际停牌期间,全球有色金属板块经历了波澜壮阔的上涨行情,而以目前的国际环境及资源品供需现状来看,牛市行情仍将长期演绎。置身其中,既有金川集团撑腰,同时自身资源禀赋出众、增长预期明确的金川国际,后续复牌后想必也十分值得投资者长期关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。