入通靴子落地加速创新价值兑现,轩竹生物-B(02575)迎关键配置窗口期

近日,事关创新药的政策利好不断。今年全国两会政府工作报告中,将生物医药与高端装备、新材料等一并列为重点发展的战略性新兴产业,持续强化医药创新支持导向。

随着“创新药”连续三年被写入政府工作报告,内地资金的投资逻辑随之发生转变,头部企业的中长期配置价值正在被持续挖掘。这对于在二级市场顺利“入通”、核心创新品种一线适应症获批的轩竹生物-B(02575)而言,无疑是极大利好。

“入通”靴子落地,资金抢跑布局

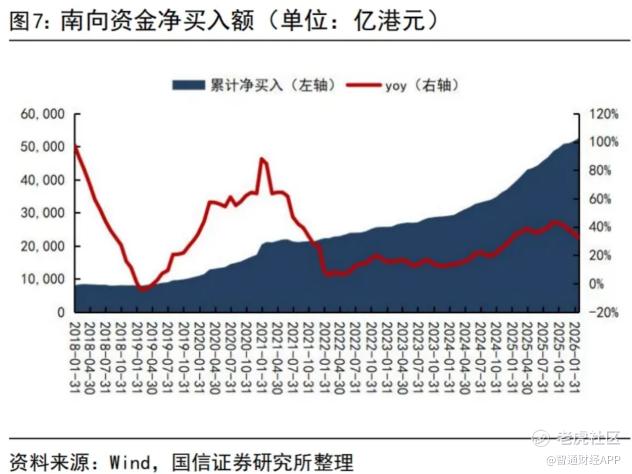

拉长时间线来看,2025年全年,港股通日均成交额为1211亿港元,占港股整体日均成交额的比重达到26.2%。时至2026年,面对复杂的外部环境,南向资金更是持续逆势大幅净流入,历史累计净买入额超过5万亿港元,彰显了内资对核心资产长期价值的认可。

智通财经APP观察到,3月9日,在港股市场波动剧烈背景下,南向资金净买额依旧达372.13亿港元,刷新历史最高单日净买入纪录,而当日正是新一期的港股通调整正式生效的时间。根据上交所和深交所发布的最新港股通标的调整通知显示,42家企业于3月9日被调入港股通。

通常来说,企业纳入港股通有助于扩大股东基础、提升交易流动性,尤其在南向资金持续成为港股关键增量资金的背景下,这一影响更为显著。

以轩竹生物为例,公司股价在3月9日大幅收涨8.30%,当日股票成交额达到4838.75万港元,较年内日均成交额2244万港元,大幅上涨约116%,入通次日公司股票单日成交额继续上涨至6195.59万港元,显示出港股通资金对轩竹生物的“抢跑布局”。

实际上,轩竹生物在二级市场交投活跃度快速回升并获资金抢跑布局,主要得益于市场投资者对公司明确的“创新-商业化”投资逻辑的认可。

据智通财经APP了解,在消化+肿瘤双轮驱动支持下,2025年轩竹生物迎来商业化爆发期:吡洛西利片、地罗阿克片两款核心肿瘤药接连获批,加上此前获批上市的另一核心品种质子泵抑制剂安奈拉唑钠,由此形成商业化 "三驾马车" 的产品矩阵,代表着公司硬核创新与商业化并轨发展策略获得业界与市场的双重认可。

而就在顺利入通前夕的3月3日,轩竹生物核心商业化品种吡洛西利片(商品名:轩悦宁®)获批新适应症,强势挺近乳腺癌一线治疗,自此,覆盖HR+/HER2-全人群,为公司的规模商业化与长期价值再添重磅砝码。

“国内首个且唯一”创新药带来高增长确定性

作为公司自主研发的1类新药,CDK2/4/6抑制剂吡洛西利片(轩悦宁®)此次获批的适应症为:与芳香化酶抑制剂联合,用于激素受体阳性、人表皮生长因子受体2阴性(HR+/HER2-)晚期乳腺癌患者的一线内分泌初始治疗。

这也是继此前获批联合氟维司群及单药治疗适应症之后,轩悦宁®在国内获批的第三项适应症,该药也由此成为国内首个且唯一覆盖HR+/HER2-晚期乳腺癌一线、二线、后线全疗程的同类药物。

轩悦宁®强势挺进乳腺癌一线治疗,引发了业界和市场广泛关注。据智通财经APP了解,轩悦宁®在全疗程治疗过程中,拥有卓越的疗效与良好的安全性。该药新适应症的获批,也标志着中国自主创新药在乳腺癌治疗领域取得重要突破。

从商业化预期来看,一方面在新型CDK2/4/6抑制剂进入市场并获列入国家医保目录的浪潮驱动下,中国CDK2/4/6抑制剂市场由2018年的1亿元增至2024年的30亿元,复合年增长率为78.8%,并预计2032年将达至130亿元;另一方面,乳腺癌作为全球女性发病率最高的恶性肿瘤,仅国内便预计在2032年达到43.5万例,其中约75%为HR+/HER2-亚型,存在庞大的未满足治疗需求。

在此市场背景下,轩悦宁®有望凭借其拥有的中国首个且唯一获批单药适应症、独特的CDK2/4/6多靶点抑制机制、较低的血液学毒性以及从后线到一线全疗程覆盖等显著差异化优势,在医保准入落地和一线适应症获批情况下,强势进入商业化规模放量阶段,成为未来持续增厚轩竹生物收入和利润的“重磅炸弹”。

加速差异化创新落地,Biopharma价值获进一步验证

正如前文提到的,近年来在消化+肿瘤双轮驱动下,轩竹生物依托吡洛西利片、地罗阿克片和安奈拉唑钠三款核心商业化品种,构筑了产品端的“三驾马车”

,并在推动“三驾马车”规模商业化的同时,致力于加速自身差异化创新管线品种落地,进一步验证公司的Biopharma价值。

智通财经APP了解到,在研发端,轩竹生物2023年和2024年确认研发投入分别为2.39亿元和1.86亿元,持续的研发投入为公司带来的创新研发端的稳健支撑。

轩竹生物现已建立了包括小分子药物研发平台、生物药研发平台和临床开发平台在内的三大技术平台,助力公司高效推进从早期发现到临床验证的全流程研发。这三大创新技术平台不仅支撑了公司现有管线的开发,更为其持续产出创新候选药物提供了体系化保障。

截至目前,轩竹生物共有超过十种药物资产在积极开发中,涵盖消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH),除了上述已商业化的“三驾马车”外,公司创新在研管线内还有一个药物项目处于III期临床试验阶段,多个药物项目处于I期临床试验阶段以及获IND批准,由此形成了“阶梯有序、重点突破、多产品储备”的产品研发格局。

值得一提的是,与目前不少18A企业以及国内众多尚未有收入的创新药企不同,轩竹生物依托差异化创新和高效的商业化执行,已顺利步入创新商业化阶段。

以2025年国家医保药品目录调整结果来看,轩竹生物的轩悦宁®通过国家医保谈判,成功纳入国家医保目录;而公司旗下消化领域产品安久卫®则获得续约成功(该药在2023年首次通过国家医保谈判进入目录,于本轮医保谈判中续约成功,是现行医保目录内质子泵抑制剂领域唯一的医保谈判单方品种)。

对于创新药企而言,医保准入绝非简单的价格博弈,而是打通临床价值向市场价值转化的核心枢纽。在此逻辑下,拥有两款医保核心品种的轩竹生物,在一众还未有产品商业化的18A标的公司中,稀缺属性拉满;而这两款核心品种恰好覆盖肿瘤与消化两大大病种领域,也契合当前港股聚焦临床刚需创新的投资调性。

随着公司规模商业化持续展开,其后续强劲的收入与盈利预期有望为公司估值的稳步上升提供坚实的支撑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- IF2022·03-17利好,是一直跌?点赞举报