港股打新 | 凯乐士科技(02729.HK):无基石盘子小的物流机器人公司,有妖气?

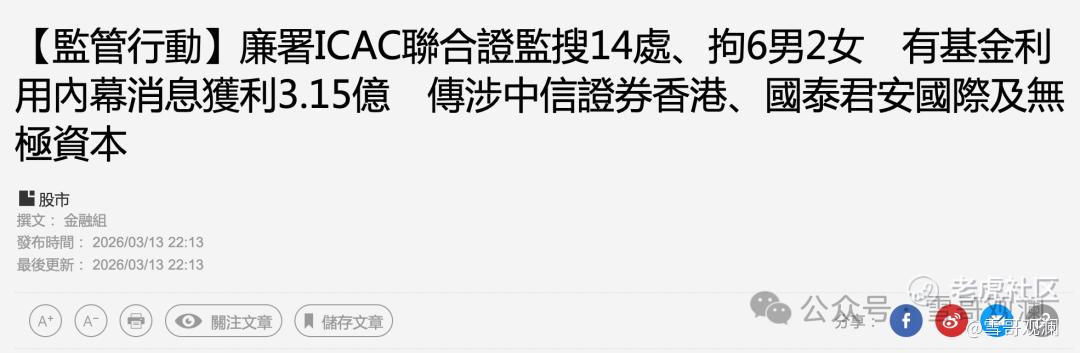

笑死,一看保荐人是国泰和中信。这俩不是......刚喝完咖啡☕️

已经有段子手说这是“ICAC概念股”了(注:ICAC,香港廉政公署)。

行,这波热度先蹭上了。

瓜先吃到这,话说回来,这家公司到底是干嘛的?

值不值得打?咱们还是得扒开看看。

01 业务背景

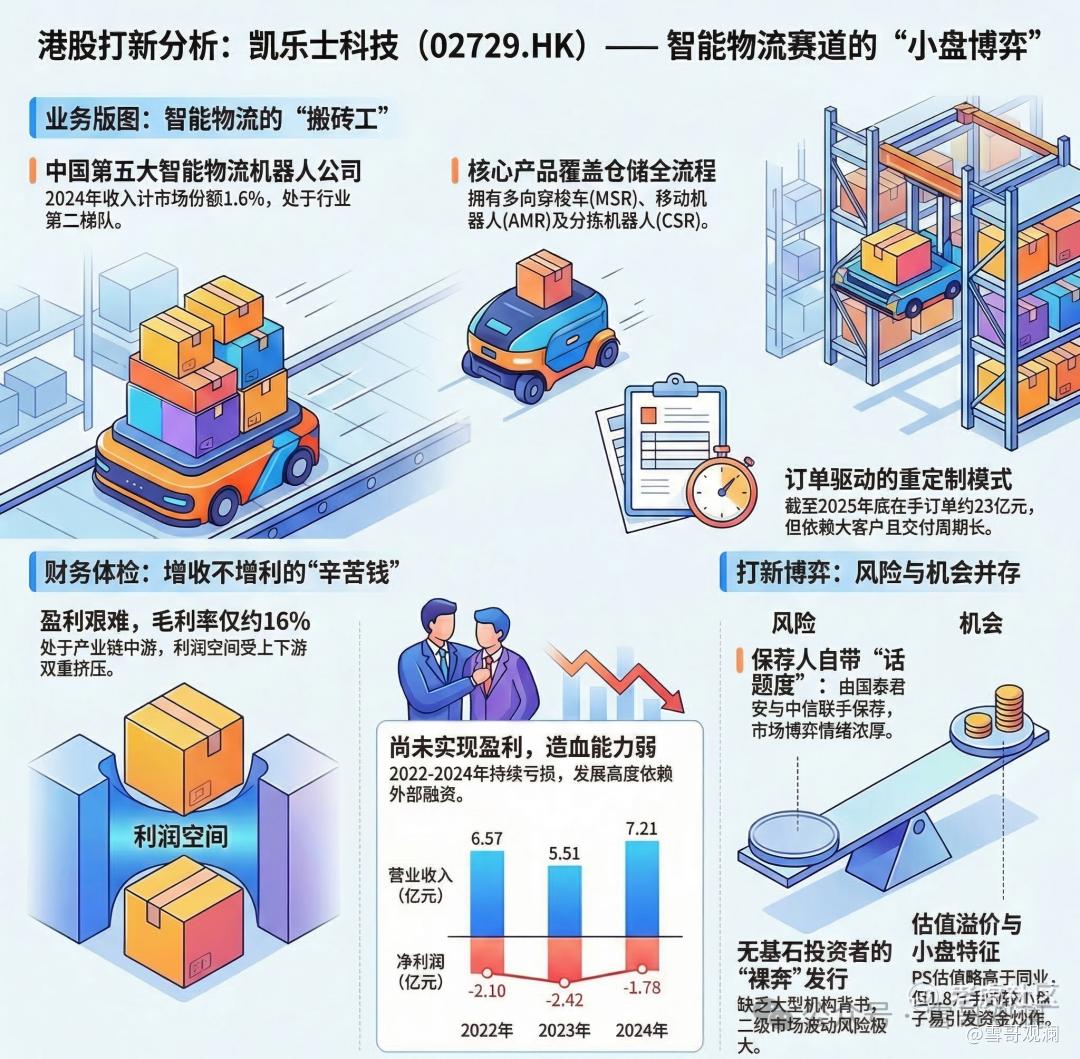

简单总结下:凯乐士是做物流机器人的,专门用在大型仓库、物流中心里,代替人干活。

可以把它理解为 智能仓库的搬砖工供应商。当你的快递在智能仓里被自动存取、分拣、搬运时,背后很可能就是它的机器人在跑。

它的核心产品就三类机器人:

-

多向穿梭车 (MSR):在货架里高速穿行,存/取货。

-

自主移动机器人 (AMR):在仓库地面自由移动,搬货。

-

输送分拣机器人 (CSR):在分拣线上快速分拨包裹。

它的行业地位:按2024年收入计,在中国智能物流机器人公司里排第五,市场份额1.6%。不算龙头,但算个有名字的选手。

它的生意模式:

-

卖机器人:给客户部署单一功能的机器人。

-

卖整套系统:集成自己的机器人和第三方设备,为客户打造一整套自动化仓库解决方案。截至2025年底,手上还握着约23亿元的订单待交付。

一句话总结业务:凯乐士卡在了仓储物流自动化的大趋势上。生意是项目制、to B、重定制,依赖大客户订单。有技术,但赛道里巨头环伺(想想那些物流巨头自家的机器人公司),活得并不轻松。

02 财务情况:增长乏力,流血不止

看它的财报,会发现这是一门典型的 “增收不增利,现金流紧绷” 的辛苦生意。

1.营收波动,增长乏力

-

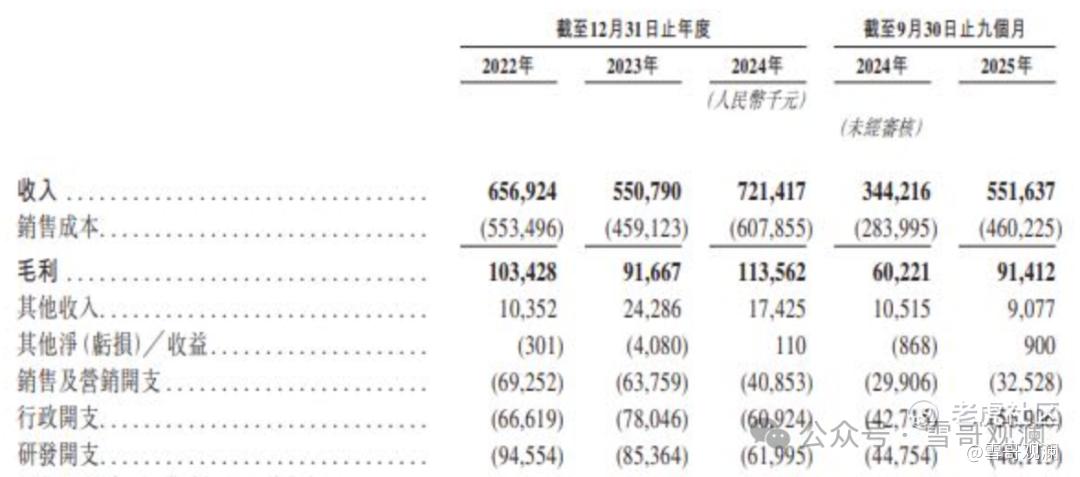

营收从2022年6.57亿,到2023年降到5.51亿,2024年反弹至7.21亿。增长曲线是波折的,并非高歌猛进。2025年前三季度5.52亿。

-

这说明其业绩受大项目交付周期影响很大,缺乏持续稳定的增长动力。

2.毛利率极低,盈利艰难

-

毛利率长期在16%左右徘徊。这在制造业里也属于偏低水平,说明产品附加值有限,竞争激烈,成本压力大。

-

公司至今仍在持续亏损:2022年亏2.1亿,2023年亏2.42亿,2024年亏1.78亿。虽然亏损额在收窄,但调整后净亏损2024年仍有5050万。

3.现金流紧张,依赖融资

-

持续亏损和项目制模式,导致自身造血能力弱,现金流状况不容乐观。公司发展很大程度上需要依赖外部融资(股东包括顺丰、中金、招商局等)来续血。

财务总结:凯乐士目前站在行业风口,但身处产业链中游,利润被上下游挤压,自己还要不断投入研发抢市场,导致财务表现相当挣扎。

03 发行结构分析(打新必看):无基石,盘子小,博弈强

直接上数据:

-

发行价:16.40-20.40港币/股

-

入场费:每手交易单位为200股,入场费约4,121.15港币

-

保荐人:国泰+中信(最近的黑……双雄)

-

估值:按照24年收入,PS大概在8.76-10.89倍PS,略高于同业港股企业,有一定的估值溢价。

-

基石:无!!!

-

绿鞋:有

-

发行机制:B,10%,无回拨。

散户一共18,399手,盘子偏小......虽然赛道有故事,发行盘子小也容易被炒作,但无基石和基本面薄弱(低毛利、持续亏损、行业竞争白热化)是明显的缺陷。

打不打?!——冒险派的奇幻之旅

目前看,凯乐士的博弈性很强。无基石、财务一般、行业卷是明显短板,但我们反复说过,打新是另一套逻辑。这只股赛道有故事,盘子小,存在被资金炒作的可能。

资金有限或者更稳妥的朋友,建议优先申购其他基本面更有把握的股票,把这笔钱用在刀刃上。

冒险派当然也有自己的选择。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

$凯乐士科技(02729)$ $泽景股份(02632)$ $广合科技(01989)$ $国民技术(02701)$ $飞速创新(03355)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HenryHoward·03-16避开啦,风险太高!点赞举报