港股打新 | 泽景股份(02632.HK):4股大混战!车载HUD第一股怎么看?!

朋友们,周一好。

没想到,今天市场又扔进来两个纯H股新人:泽景股份、凯乐士科技。

这下热闹了,加上正在招股的广合、飞速、国民,变成了 五选一的混战局面。

先理清最关键的资金冲突问题,帮你明确战场:

-

冲突组A:广合、飞速、国民3只资金冲突❌,怎么选可以看我们之前的文章《【港股打新3选1】》

-

冲突组B:飞速、国民、泽景、凯乐士3只资金冲突❌

-

不冲突:广合 和 泽景、凯乐士 之间资金不冲突✅ 打完广合的资金可以接上泽景或者凯乐士

资金有限怎么选?我们最后会综合对比。

先单点爆破,看看新来的泽景股份到底成色如何。

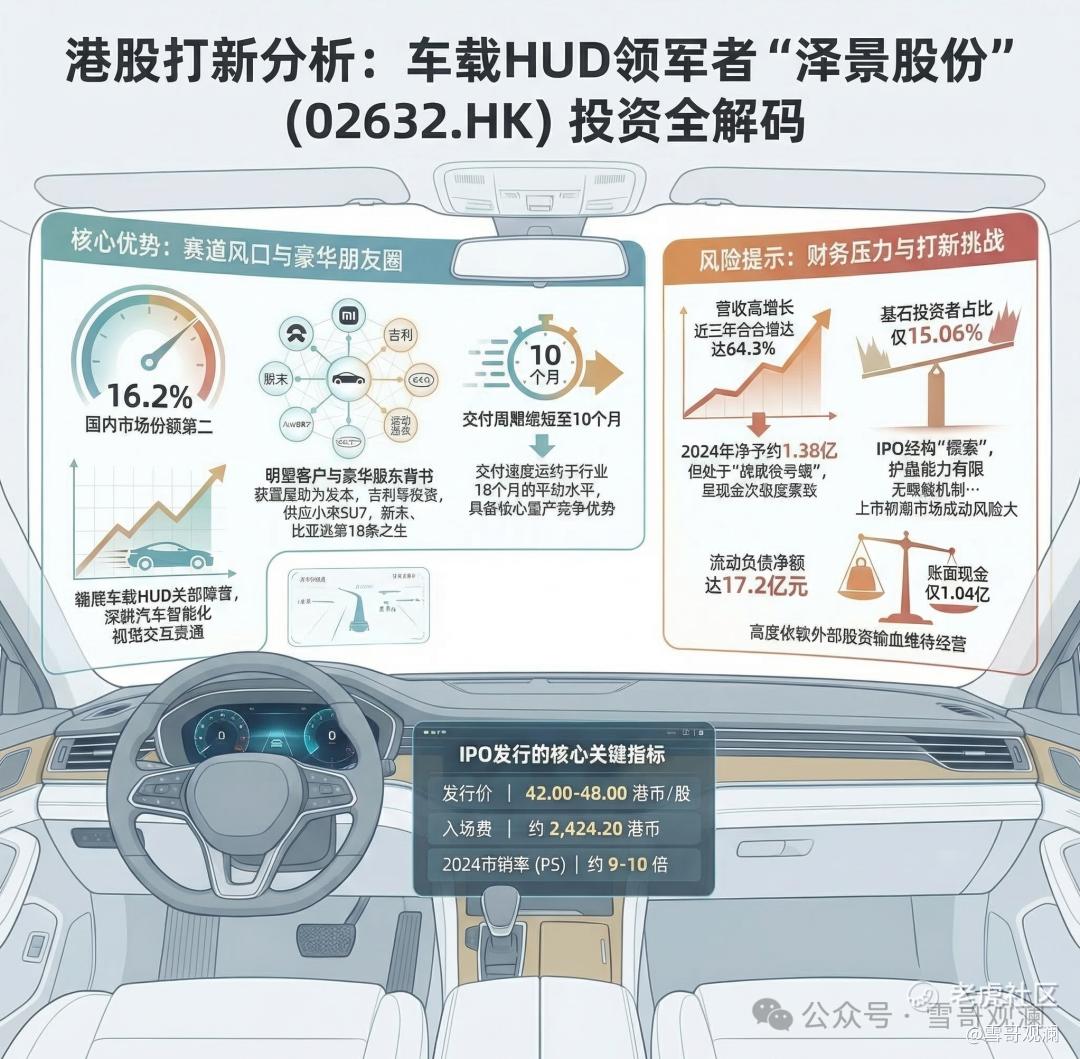

01 业务背景:车载HUD国内老二,豪门朋友圈亮眼

简单说:泽景股份是做车载HUD(抬头显示器)的,就是给汽车装“透明投影仪”,让导航、车速等信息直接显示在前挡风玻璃上。

它是国内这个赛道的老二,市场份额约16.2%。最亮眼的是它的朋友圈:

-

股东阵营豪华:顺为资本(雷军)、吉利、一汽、北汽、上汽、科大讯飞等都投了。

-

客户遍布主流车厂:蔚来、理想、小米汽车、比亚迪、奇瑞等18家主流车企都是其客户。

它的核心产品就两种,代表现在和未来:

-

W-HUD(主力现在):成熟技术,成本有优势,已大规模上车。交付速度是杀手锏,周期可短至10个月(行业平均18个月),蔚来ES8就用它。

-

AR-HUD(押注未来):更高阶的技术,能实现AR导航、动态追踪,体验更炫酷。小米SU7的AR-HUD就是它提供的。

一句话总结:泽景卡在了汽车智能化的视觉交互风口,傍上了一流车企,有量产能力和技术储备。但行业竞争激烈,且高度依赖前几大客户(收入占比超80%)。

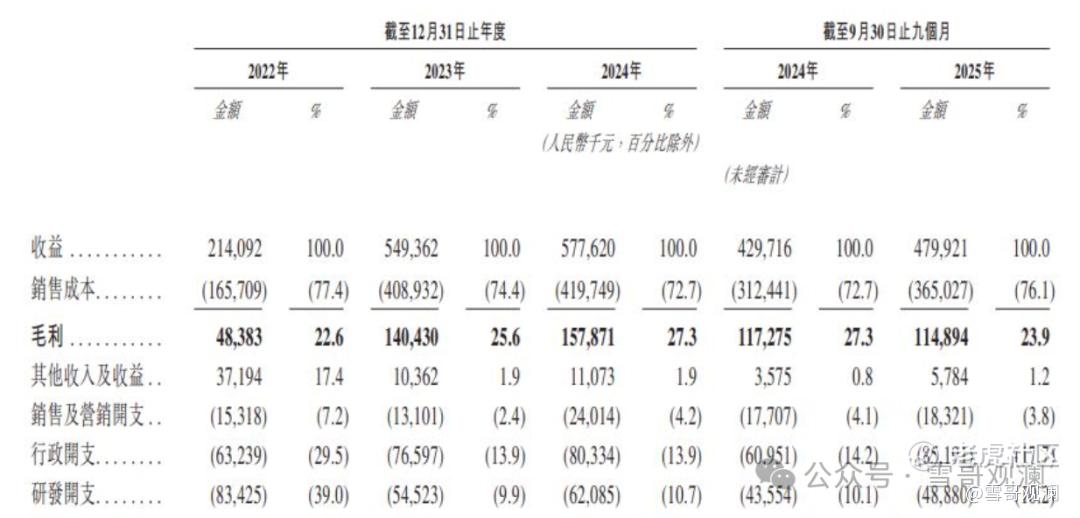

02 财务情况:营收高增长,但还在烧钱抢市场

看财报,这是一家典型的 高增长、未盈利、重投入的赛道型公司。

1.营收高速增长,毛利逐步改善

-

营收三年翻倍:从2022年2.14亿猛增至2024年5.78亿,复合增速高达64.3%。

-

毛利率稳步提升:从22.6%提升至27%左右,规模效应开始显现。

2.仍在战略性亏损,现金流紧绷

-

净利润仍为负:2024年净亏1.38亿,2025年前三季度亏3.43亿(主因是优先股公允价值变动)。调整后净利接近盈亏平衡线,说明主业亏损在收窄。

-

现金流压力大:截至2025年9月,账上现金仅1.04亿元,但流动负债高达23.4亿元,流动负债净额达17.2亿元。公司正处于需要持续烧钱扩张、现金流非常紧张的阶段。

财务总结:泽景讲述了一个用亏损换市场、用融资换未来的成长故事。营收和订单增长是亮点,证明其产品有市场。但持续的亏损、紧绷的现金流和高负债是其硬伤,极度依赖外部融资输血。

03 发行结构分析(打新必看):基石护盘弱、无绿鞋

直接上数据:

-

发行价:42.00-48.00港币/股

-

入场费:每手交易单位为50股,入场费约2,424.20港币

-

保荐人:海通+中信

-

估值:按照2024年收入计算,市销率(PS)约为9-10倍。这在港股科技硬件公司里,属于合理甚至偏中性的区间(行业普遍5-15倍)。但要注意,本次发行市值较其2024年末最近一轮融资的估值(25.85亿人民币)有大幅提升。

-

基石:包括盈科壹号、香港高精尖共计2家北京国资背景的投资者,合计占比15.06%,护盘能力有限,聊生于无。

-

绿鞋:无

-

发行机制:B,10%,无回拨。

散户一共32,453手,盘子适中。

核心矛盾:身处智能车黄金赛道,绑定小米、蔚来等明星客户,故事性强。但公司仍在持续亏损、现金流极度紧绷,且发行结构上无绿鞋、基石弱,相当于裸奔上市,价格全交给上市初期的市场情绪博弈。

打不打?!——建议慎重考虑

虽然泽景有故事讲,但同期的4只中,明显有更好的选择。

最终如何抉择,如何在不同新股之间分配你宝贵的资金,这取决于你的风险偏好、资金总量以及对每家公司深层逻辑的理解。 如需更具体的策略建议,可关注我们后续的专项对比分析。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

$泽景股份(02632)$ $凯乐士科技(02729)$ $飞速创新(03355)$ $广合科技(01989)$ $国民技术(02701)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JesseBerkeley·03-16泽景股份技术领先,但现金流紧绷,打新要小心!点赞举报