股市 315!信胜科技IPO:审议意见无!北交所史上最具争议的 IPO二次过会成功!印度巴基斯坦伊朗业务保荐人只是访谈了客户!

点击蓝字 关注我们

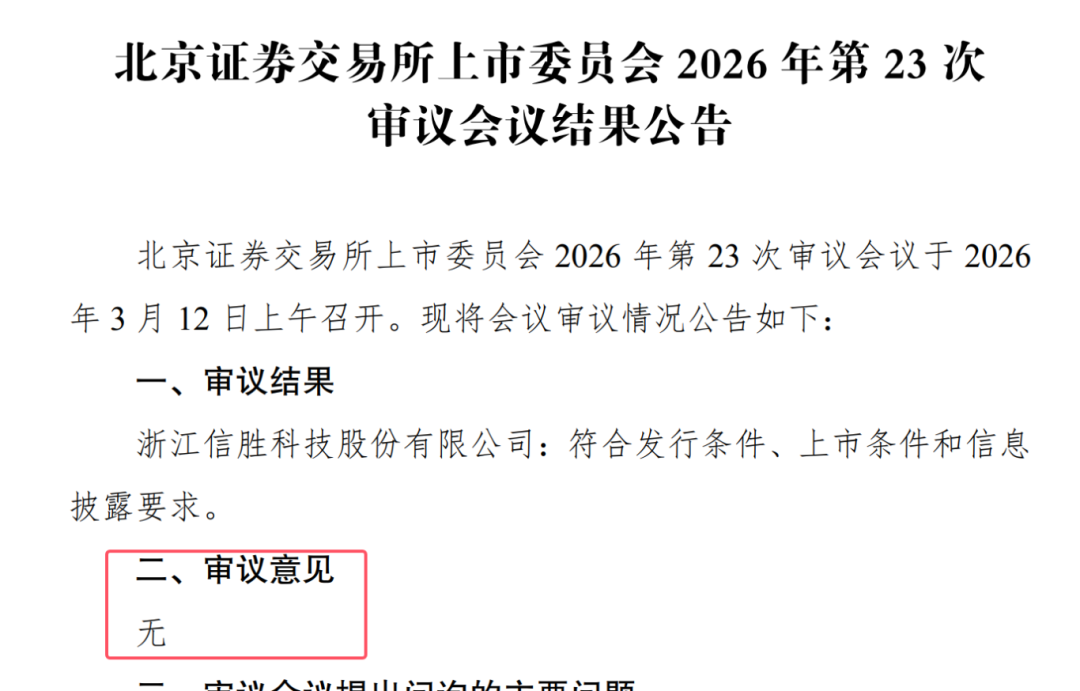

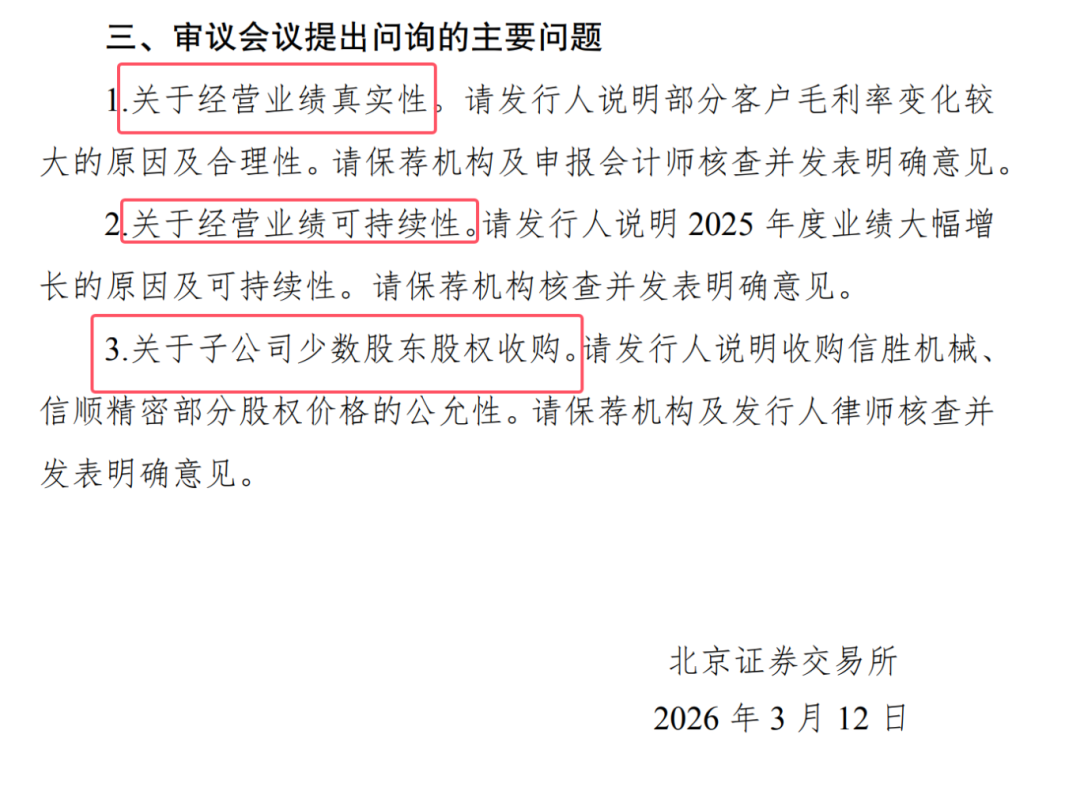

信胜科技 IPO 争议核心信息表(截至 2026-03-12)

一、核心争议事项

//

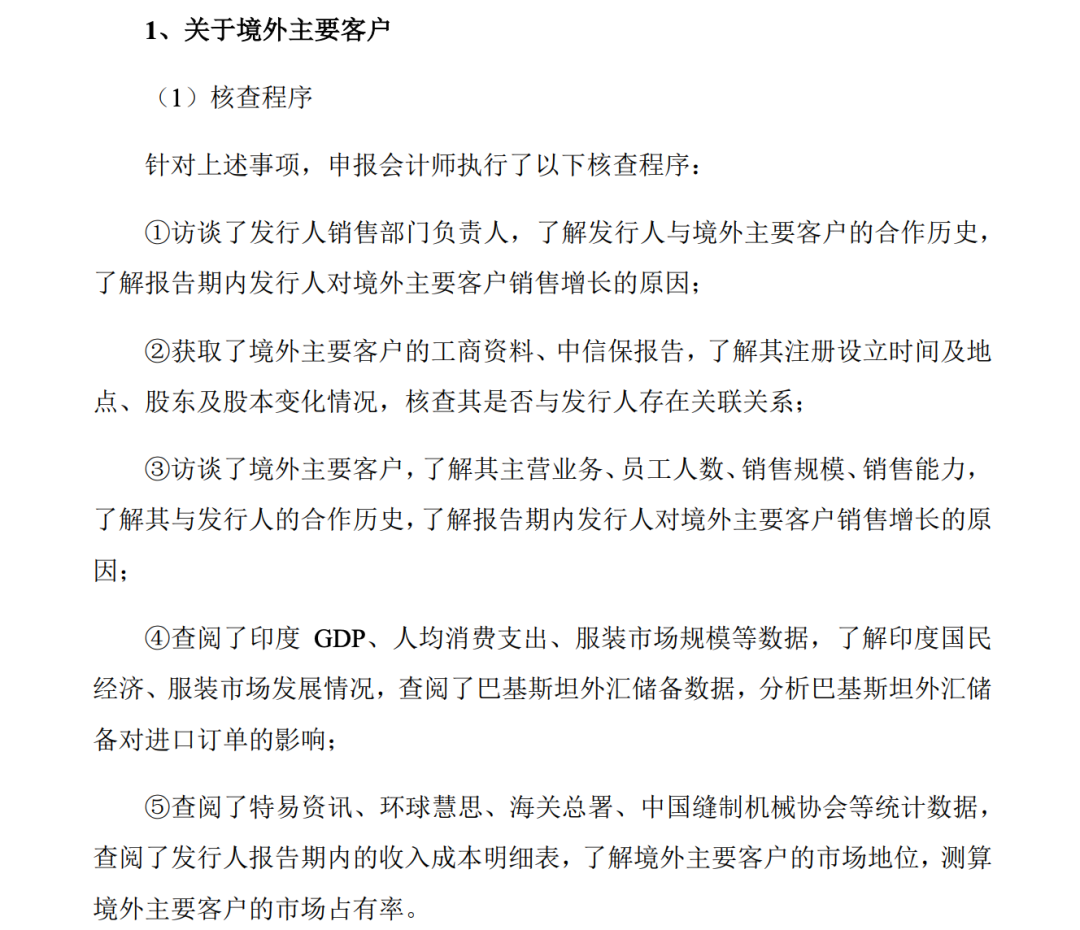

1. 跨境第三方回款(收入真实性)

-

问题:境外销售(印巴为主)第三方回款占比超 15%,付款方与客户不一致。

-

监管质疑:收入真实性、是否虚增业绩、外汇合规性。

-

公司回应:受当地外汇管制影响,属行业惯例,占比已下降。

-

争议点:付款方频繁变动、穿透核查不充分、收入依据存疑。

//

2. 高度依赖印巴市场(经营持续性)

-

问题:境外收入占比高,巴基斯坦、印度为核心市场。

-

监管质疑:地缘政治、外汇管制、政局波动风险集中。

-

公司回应:冲突影响有限,正拓展中东、北非市场。

-

争议点:区域集中度高,新市场拓展效果待验证。

//

3. 募投 “借款不增资”(利益输送嫌疑)

-

问题:拟募资4.49 亿元,其中2.49 亿元以借款方式投入子公司,少数股东(实控人亲属)无需同比例出资。

-

监管质疑:是否向关联方输送利益、募资合理性、资金管控。

-

公司回应:少数股东出资能力有限,借款利率市场化。

-

争议点:

-

-

2026-02-11 突击收购子公司少数股权,耗资 3057 万元;

-

与募资 5000 万元补流存在合理性矛盾。

-

//

4. 家族绝对控股,公司治理薄弱

-

问题:

-

-

实控人夫妇合计控制 **99.05%** 表决权;

-

13 名亲属在管理层任职;

-

关联方与子公司业务高度重合,存在同业竞争;

-

财务负责人频繁变动。

-

-

监管质疑:内控有效性、关联交易公允性、独立性。

-

公司回应:交易定价公允,已规范同业竞争。

-

争议点:一股独大,关联交易隔离不足,治理结构失衡。

//

5. 核心部件 100% 外购,研发偏弱

-

问题:电控系统完全外购,依赖大豪科技;研发费用率约2.77%,低于同行。

-

监管质疑:核心技术自主可控、供应链安全、持续竞争力。

-

公司回应:专注整机集成,外购为行业惯例。

-

争议点:“专精特新” 含金量不足,技术壁垒薄弱。

//

6. 上市前大额分红,再募资补流

-

问题:2022-2024 年大额分红,大多数为实际控制人获得,但仍募资 5000 万元补流。

-

监管质疑:是否掏空公司、募资必要性、中小股东保护。

-

公司回应:分红合规,募资用于日常经营。

-

争议点:典型 “先分钱、再募资”,损害公众投资者利益。

二、关键时间线

-

2025-06-26:启动北交所 IPO

-

2026-01-16:北交所暂缓审议(2026 年首家)

-

2026-02-11:突击收购子公司少数股权

-

2026-03-05:提交 32 页审核问询回复

-

2026-03-12:二次上会过会

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。