港股打新 | 国民技术(02701.HK):持续流血的4折二婚股,谁买谁血亏?!

公众号又改了推送算法,为免失联,请关注+⭐️星标

这公司,我本来都不想写了。

之前的前瞻里说得明明白白:业务卷、利润薄、财务持续流血、历史上还多次踩雷。这种基本面,打新跟扔钱进水里听响儿有什么区别?

但架不住有朋友私信问:A股折价60%呢,这都不看看?

行吧,我一向宠粉。今天就把这打骨折的福利外包装撕开,看看里面到底是什么货色。

老规矩,走一遍流程。

01

业务背景:想两条腿走路,结果都走错了路

国民技术是家做MCU控制芯片和锂电池负极材料的公司。但它最出名的不是技术,而是在A股上市十余年、累计亏损超30亿的战绩。

它的生意分两块,但都走进了死胡同:

1.芯片业务(MCU等):老本行。

-

做什么:设计通用控制芯片,用在消费电子、汽车等领域。在国内商用密码市场排第一,有技术底子,但非顶尖巨头。

-

痛点:行业技术门槛不高,周期性极强,竞争惨烈。2021年缺芯潮赚过一波,潮水退去,利润立刻被价格战打没。

2.锂电池负极材料业务:

-

做什么:生产锂电池用的负极材料(人造石墨)。

-

痛点:跳进了一个更卷的红海。行业产能严重过剩,价格跌跌不休,已成毛利个位数的辛苦活。客户集中度高,对单一客户依赖度达65.5%。

一句话总结:它想用“芯片+材料”两条腿走路,结果两条腿都踩进了强周期、利润薄的坑里。多元化没分散风险,反而在行业下行时放大了亏损。

02

财务情况:持续流血,现金紧绷

看完业务,再看它的财报,就一点不意外了。三个关键词:亏损、高负债、现金流紧绷。

1.持续亏损是常态

-

上市十余年,扣非净利润累计亏损超30亿元。2024年亏2.56亿,2025年前三季度亏7600万(仍在亏)。

-

盈利像过山车,自身毫无平滑周期的能力。

2.毛利率暴跌,盈利脆弱

-

毛利率从2021年芯片短缺时的近60%,骤降至2024年的15.7%。2025年前三季度小幅回升至19.2%,依然在低位。

-

这证明其生意没有定价权,行业一内卷,利润瞬间蒸发。

3.最致命问题:高负债与现金流枯竭

-

负债率畸高:截至2025年9月底,资产负债率高达72.6%,远超健康线。

-

现金无法覆盖债务:账上现金仅1.88亿元,但短期借款高达8.56亿元,偿债压力巨大。

-

自身无法造血:2025年前三季度,经营现金流净流出5000万元。

为什么这么惨?

除了主业深陷周期,公司历史上多次踩雷(如5亿理财血本无归),严重消耗了资本。最终陷入 “亏损→借钱→付息→更亏” 的死亡循环。

这根本不是成长故事,就是在赌博。投资它,等于在赌:1)行业快速复苏;2)公司能押中下一个技术爆点;3)本次港股融资能救命。

03

发行结构分析(打新必看):

直接上数据:

-

发行价:≤10.8港币/股

-

入场费:每手交易单位为200股,入场费约2,181.78港币

-

保荐人:中信独家

-

估值:A股市值大概是127亿,完全由主题和预期支撑,而非盈利。若公司未来不能扭亏为盈、缓解债务危机,或国产替代进程不及预期,当前市值将面临大幅回调的压力。另外本次折价虽然看起来很高60%+,但基本面太差了,再加上港股流通性又弱……

-

基石:2名个人投资者+3个机构共计5家,合计占比13.64%,基石护盘非常弱,基本可以忽略……

-

绿鞋:无!!!(太可怕了!!!!!)

-

发行机制:B,10%,无回拨。

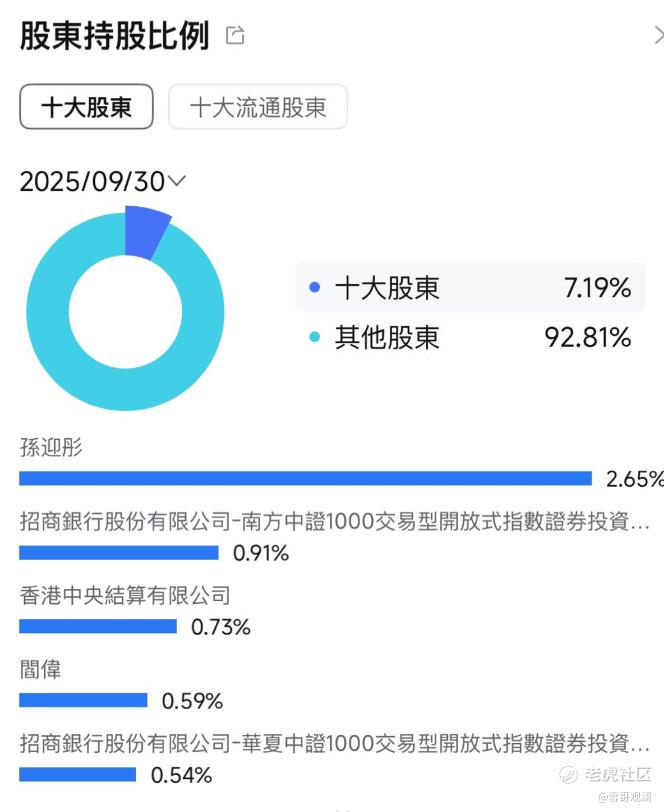

再看一眼A股的十大股东,有点吓人,十大股东持股比例不到10%......

我已经不知道说什么了,公司已经卖完了,现在公司的老板是——A股散户。

这次港股散户一共47,500手......发行结构几乎集齐了所有不友好的要素:基本面差、无绿鞋、基石弱、盘子大。可能想来港股找点活菩萨……

打不打?!——建议直接跳过,看都别看。

它的A股估值本就不低,港股定价虽打了折,但结合其糟糕的基本面、羸弱的基石、缺失的绿鞋来看,这点折价恐怕远不足以覆盖其风险。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。) $国民技术(02701)$ $广合科技(01989)$ $飞速创新(03355)$

陪你一起慢慢变富

修改于 2026-03-15 14:29

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 释迦牟尼·03-16放心打,暗盘必赚,就是因为没绿鞋才好入通。点赞举报

- AaronJe·03-15这票风险爆表,打新就是送人头!点赞举报

- Lydia758·03-15阅点赞举报