港股打新:飞速创新 申购分析

“龙龟投资”被关小黑屋,以后新股分析先在这边更新,大家可以关注“龙龟新鉴”并星标,方便接收更新通知。

飞速创新是一家怎样的公司?

可以把“飞速创新”想象成一个全球领先的“网络超市”,专门卖各种让网速更快、更稳的设备和方案。

简单来说,它的特点有三个:

-

只在网上卖,没有中间商:它不像传统公司那样通过层层代理商卖货,而是直接在网上开“直营店”卖给全世界的客户。这样不仅价格更实惠,而且如果你有什么特殊需求(比如公司要建数据中心),它能直接根据你的要求快速定制产品。

-

客户遍布全球,连大公司都爱用:它的东西卖到了全球200多个国家,不管是普通小企业,还是像世界500强那样的超级大公司,有六成都在用它家的产品来搭建自己的网络。

-

反应超快,什么新潮都能跟上:现在大家都需要更快的网来支持人工智能和大数据,飞速创新因为是自己掌控设计和销售,所以能像“变形金刚”一样,迅速推出适应这些新技术的高性能网络设备。

一句话总结:飞速就是一家靠互联网直销模式,为全球客户提供又快又好、还能量身定制网络设备的大公司。

募资多少,拿来做什么?

飞速创新本次募资净额14.34亿港元;主要花在以下四个方向:

-

最大部分(40%):拿来搞研发,装修实验室、买设备、挖人才,让技术更牛。

-

最二部分(30%):拿来出海,去新加坡建总部、建仓库、招外国人,把货卖到全世界。

-

第三部分(20%):拿来升级系统,让公司的网络服务和解决方案变得更数字化、更智能。

-

最后留点(10%):作为零花钱和备用金,保证公司日常运转灵活。

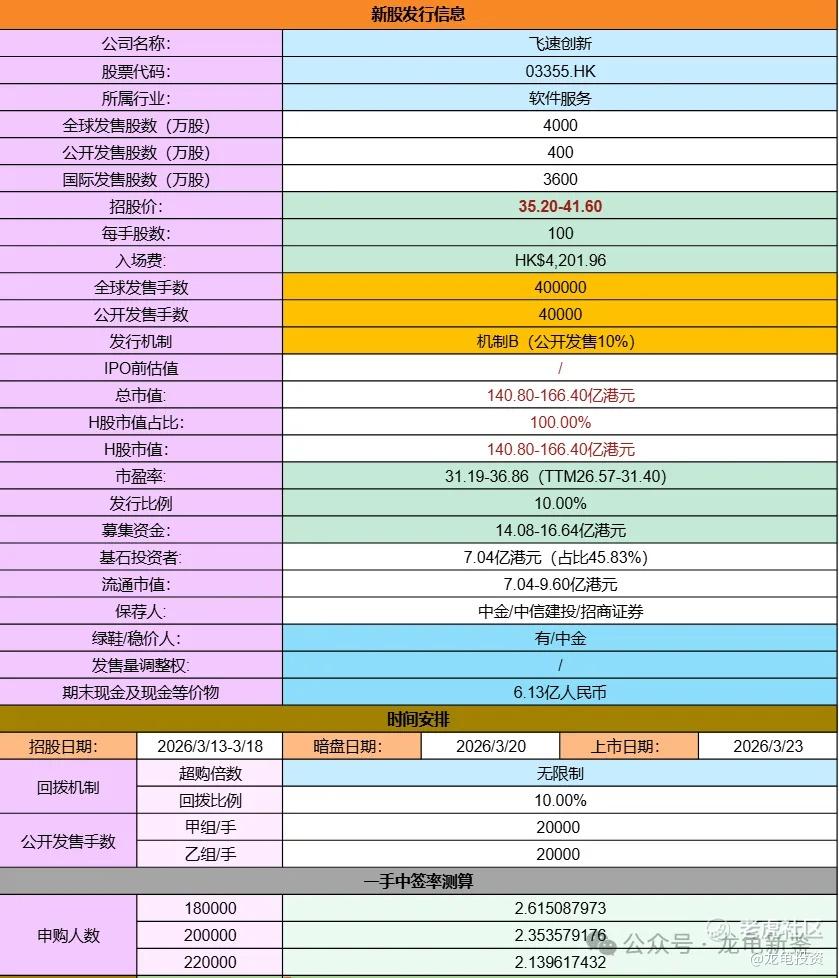

招股信息:

1、门槛与价格

-

多少货:公司总共拿出4000万股来卖,10%卖给散户,90%卖给国配。

-

怎么买:最少要买1手,1手等于100股。

-

多少钱:每股价格35.20港元到41.60港元,看最终定价。

-

入场费:如果想参与,哪怕只买1手,连手续费算进去,最低需要准备4202港元。

2、热度与人数

-

购买情况:目前融资申购(孖展)倍数已经达到20.72倍,说明大家非常看好,抢得很凶。

-

参与人数:预计会有18-22万人来排除申购。

-

货少人多:公开发售部分只有4万手,甲乙组各2万手,甲组抽签。

-

摸奖难度:如果只申购1手,中签率只有2%;要想稳中一手,大概需要申购2000手,也就是上乙组。

飞速创新申购会非常火爆,接近20万人抢4万手货。如果只想花4000多块“摸个奖”,大概率是陪跑(只有2%的机会);如果想确保中签,得下重本申购2000手才行。

飞速创新的“家底”和赚钱能力几何?

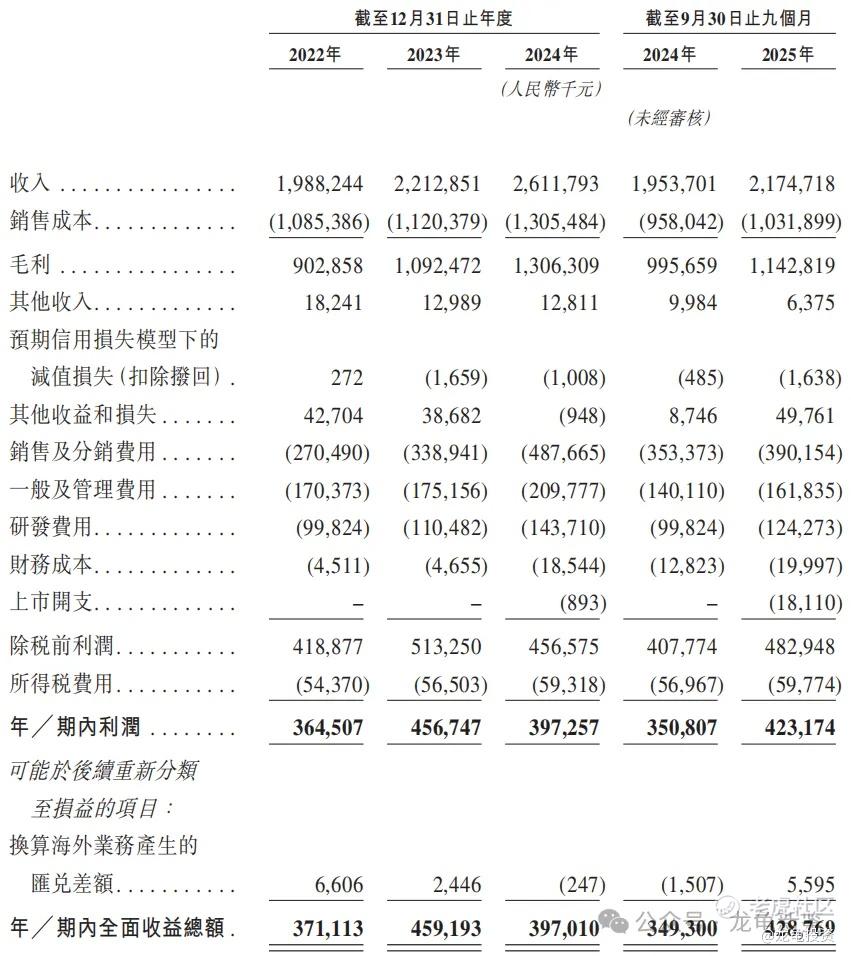

1、生意越做越大(营收增长)

-

公司的年收入从2022年的约19.9亿元,一路涨到2024年的26.1亿元。光是2025年前9个月就赚了21.7亿元。

解读:这说明公司产品很畅销,客户越来越多,生意规模在快速扩大,就像一家店从每天卖100个面包涨到了每天卖130个,而且还在继续涨。

2、利润很厚实(毛利率高且稳定提升)

-

每卖出100块钱的货,扣除成本后,剩下的毛利从2022年的45.4元,提升到了2025年前三季度的52.6元。

解读:这说明公司的产品很有竞争力,不是靠“薄利多销”死撑,而是越卖越赚钱。可能是品牌响了,或者高利润的高端产品卖得更好了。

3、真金白银赚到手(净利润情况)

-

2022年净赚约3.65亿元。

-

2023年最猛,净赚约4.57亿元。

-

2024年稍微回落至3.97亿元(主要是因为上市花了一些钱,以及汇率波动等一次性因素)。

-

2025年前9个月已经净赚4.23亿元,势头又回来了。

解读:虽然中间有一年因为各种开支(比如准备上市的费用)导致利润稍微少了一点,但整体非常能赚钱,而且2025年又恢复了高增长,一年赚4个多亿是很不错的成绩。

4、花钱的地方(主要成本)

-

公司最大的开销是销售及分销费用(主要是给员工的工资和打广告的钱),这部分钱占收入的比例从13.6%涨到了18%左右。其次是研发费用,每年都要投1个多亿去搞新技术。

解读:公司舍得花钱养销售团队去全世界卖货,也舍得花钱搞研发。虽然这会让当下的利润少一点,但这是为了将来能赚更多的钱,属于“把钱花在刀刃上”。

一句话总结:飞速创新是一家生意越做越大、产品越卖越贵(利润率高)的好公司。虽然为了扩张市场和搞研发花了不少钱,导致某一年利润稍微波动了一下,但整体赚钱能力非常强,2025年更是迎来了新一轮的大爆发。

飞速创新所处行业竞争状况?

1、这是个什么样的赛场?(行业背景)

-

赛道很宽:全球企业都在搞数字化(比如上云、远程办公、网络安全),对网络设备(交换机、路由器等)的需求像滚雪球一样越来越大。预计到2028年,全球市场规模能涨到几千亿美元。

-

痛点明显:以前买网络设备,大企业找思科、**这种巨头,小企业只能买便宜但不好用的货。中间有一大块市场(主要是中型企业和特定行业),既想要好技术,又想要灵活的服务,但巨头们往往“看不上”或者“反应慢”。

2、谁是竞争对手?(竞争格局)

这个赛场主要分三类选手:

-

第一梯队(超级巨头):如思科、**、H3C。

特点:技术最强,品牌最响,但价格贵,服务流程长,对小客户的个性化需求响应慢。

好比:像“五星级酒店”,什么都好,但收费高,而且规矩多,很难为你单独改菜单。

-

第二梯队(专业挑战者 - 飞速创新在这里):如飞速创新 (FS.com)、Ubiquiti等。

特点:技术够用且性价比高,反应速度极快,服务特别灵活,专门盯着巨头“照顾不到”的中型客户和海外细分市场。

好比:像“精品特色餐厅”,菜好吃、上菜快、还能按你的口味定制,价格还比五星级便宜。

-

第三梯队(低端杂牌):各种白牌或小厂商。

特点:价格极低,但质量不稳定,没售后,没技术支持。

好比:像“路边摊”,便宜但吃不放心,出了问题找不到人。

3、飞速创新凭什么赢?(核心竞争优势)

在巨头林立的市场上,飞速创新能杀出来,主要靠三招“独门绝技”:

-

绝招一:速度为王(“快”)

行业常态:传统大厂从你提需求到发货,可能要几周甚至几个月。

飞速做法:利用自建的海外仓和数字化系统,能做到当天或隔天发货。对于急需网络设备的公司来说,这简直是救命稻草。

-

绝招二:啥都能定(“全”与“活”)

行业常态:大厂只卖标准品,你要改个接口颜色或长度?对不起,不接单。

飞速做法:提供“一站式”服务,从几块钱的网线到几十万的交换机都能买。最关键的是支持高度定制,哪怕你只要10根特殊规格的线,它也愿意做,而且做得很快。

-

绝招三:懂行又省钱(“专”与“值”)

行业常态:大厂溢价高,小厂不懂技术。

飞速做法:它不只是卖货,还帮客户设计网络方案(比如帮你规划办公室怎么布线最合理)。用接近大厂的品质,但价格更亲民,特别适合那些预算有限但又追求品质的中型企业、学校、医院和政府项目。

结论:在网络设备这个“红海”里,飞速创新通过“极速供应链 + 定制化服务”,成功在大巨头吃剩的缝隙里,挖出了一座金矿,成为了中型企业和海外客户的首选“备胎”甚至“首选”。

综合点评:

飞速创新生在AI大时代,推动网络基础设施快速增长,公司在该赛道中已经杀出独属于自己核心竞争力;质地上面篇幅已经叙述得足够明白。最后来讲讲资本和情绪方面。

IPO前总共完成五轮融资,C轮投资中每股成本最高的是18.33元,较发售价中位数折让48.54%。禁售期12个月。引入11家基石投资者,认购7.04亿港元,占比45.83%,基石阵容较广合稍逊风骚,但也是真金白银认购了7个亿,锁定6个月。

情绪方面,这类资产放在之前,会被定义为偏传统行业,情绪价值没那么高,但放在当前AI如火如荼的时代背景,网络设备已然成为受益核心赛道,同行UI、ANET、CSCO、HPE市值在线,对比之后,飞速创新还有很大的空间,目前孖展情况也很给力,情绪价值完全可以HOLD住。

在这个赛道,飞速创新之于UI,恰如**之于CSCO,这不仅仅是一个性价比替代品,更是中国供应链效率与工程师红利的集大成者。它用互联网思维重构了传统B2B硬件销售,直接对标全球龙头。相信中国智造的崛起力量,飞速创新有望成为全球网络基础设施领域新的“中国名片”。

风起于青萍之末,浪成于微澜之间。飞速创新正处于“行业β(AI爆发)”与“公司α(模式创新)”的完美交汇点。它既有**的技术韧性,又有Ubiquiti的灵动身法,更背靠中国强大的制造供应链。对于投资者而言,这不仅仅是一次申购,更是押注一家未来可能比肩全球巨头的中国科技新锐的绝佳机会。前路浩荡,万物可期。

一名话点评:吹牛皮结束,该下单下单。翻倍不好说,三五十个点总归要有信心。

$飞速创新(03355)$ $广合科技(01989)$ $国民技术(300077)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·03-13阅点赞举报