燃石2025Q4挥别青春期

环球视野,深度视角

各位亲爱的股东,大家早上好中午好晚上好!

朋友们,咱们今天聊一聊国内肿瘤NGS的龙头燃石。

相信大家基本看了公司的通稿,我就不再重复。

观点列在下面,供大家参考和节省阅读时间。

第一,首次单季度调整后EBITDA转正,宣告“青春期”结束了;

第二,2025Q4药企合作下滑明显,院内业务虽然同比增长但是环比下滑;

第三,“刀口向内”策略可能到已达极限,增长要靠扩张了;

第四,唠叨,瞎操心

好,接下来我们细聊。

PART.01

挥别“青春期”

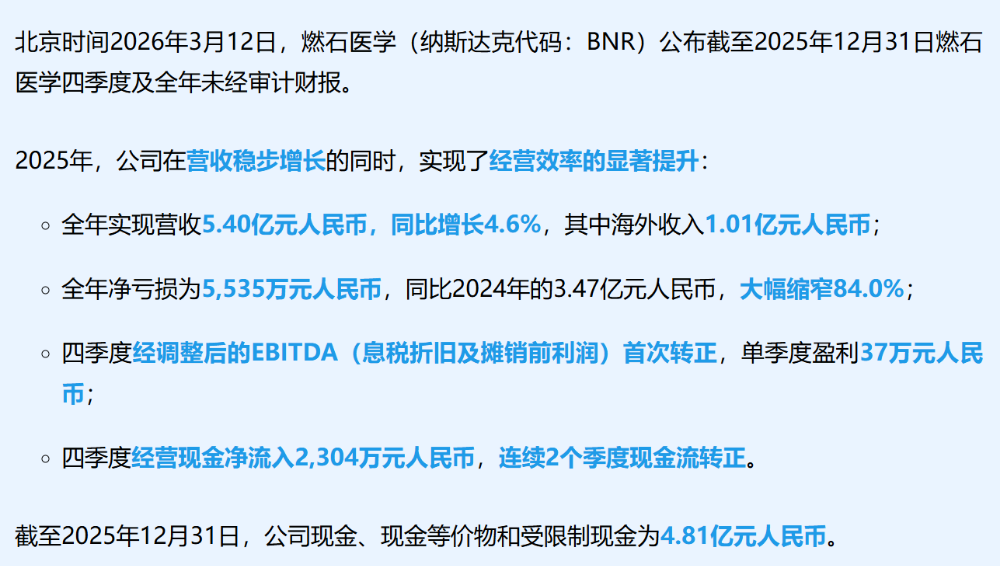

2026年3月12日,燃石发布2025Q4和2025全年财报。

官方的重点,放上面了,我就不再重复。

财报显示,公司首次单个季度调整后EBITDA(息税折旧摊销前利润)转正,盈利约37万人民币。

(这个盈利是怎么算出来的,可以看胖哥这篇文章)。

之所以把这放在最前面,是因为个人认为这是一个标志性的事件。

燃石的“青春期”结束了!

挥别“青春期”意味着要成年了,要学会挣钱了,甚至要娶妻生子了。

青春期你可以迷茫,成年了就没有这个自由了。

接下来,燃石将要面对的是投资人更为挑剔的眼光和更为迫切的盈利追求。

别跟我说你调整后的EBITDA转正了,不够。

毕竟,燃石的净亏损还是有1540万元左右,仍然没有严格意义上的盈利。

这时候就必须给CEO上上强度了,要发挥积极作用啊。

你得支棱起来,多拿下几家医院,多谈几个药厂的合作哦。

骚话讲完,我们来细看下这份财报。

PART.02

“逆流?”

逆流的第一层意思,是燃石这份报告有一些不寻常的地方。

我们先看这张图。

药企合作部门2025Q4收入大概在3130万元,同比下滑27.7%,环比下滑25.5%,非常明显。

这已经是连续第二个季度出现环比下滑了,上次出现还是在2023年。

只不过,在当年Q4来了个超级加倍彻底扭转了局面,又让人安心了一点。

这次似乎也是相同的剧情,官方表示,“主要原因是受项目交付周期波动影响”。

看来,接下来很可能迎来反转,我们就交给时间去验证了。

我们再来看这张图,燃石中心实验室业务在2025Q4达到约4400万元,同比增长12.0%,环比增长19.6%,很壮观了。

然而,院内业务2025Q4营收5100万元左右,同比增长17.2%,很亮眼。

但是,官方不会告诉你,它环比下滑了3.4%。

这方面官方并未给出解释,个人倾向于暂时的波动,或者说在为2026蓄力?

所以这逆流的第二层意思就是目前局面下,燃石能否逆流而上?

从潜力上来看,药企合作、院内检测业务都有逆流而上的可能。

对此,我们26年也将持续关注。

PART.03

“刀口向外”

从上图我们可以明显看到,燃石对于过日子是有一定的心得。

毛利率持续抬升,已经从2023Q4最低点的72%上升到目前的78%。

但是,恕我直言,从目前来看燃石能对内“动刀子”的地方已经不多了。

也就是说,通过削减研发、市场和管理费用,已经很难再压榨出更多的利润了。

接下来,个人认为还是要走扩张性的道路。

这里面,一个重要的方向就是向海外要收入。

从披露的数据来看,2025年燃石全年海外收入约1亿元(1.009亿元),占比19%。

这跟2024年几乎没什么区别,而我们此前讲过在2025年9月24日,燃石的OncoGuide 3基因检测试剂盒获批在日本用于临床伴随诊断使用。

也就是说,2026年是有增长的基础的。

第二个可以发力的点是院内检测业务扩张。

随着燃石产品线的持续扩张,比如2024年进入优先审批的这个款ctDNA证,算下来也差不多该出来了吧。

当然还有其他的方法,比如...并购。

现在这个阶段,就像深夜的夜店门口....

PART.04

最后

最后想说的是,燃石已经基本上可以认为告别了自己的“青春期”了。

早夭的可能性基本已经排除,现在就看这个走向“成年”的燃石如何当家过日子了。

上面说了那么多,还是想嘱咐一句:千万别被对盈利的追求蒙蔽双眼。

盈利很重要,投资人也很在意,但关键的是要权衡目前的盈利和未来的盈利潜力。

嗨,咱赚这仨瓜俩枣就别替高管们操心了。

好了,今天的瓜就吃到这里,明天的瓜我们明天再吃,散会!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。