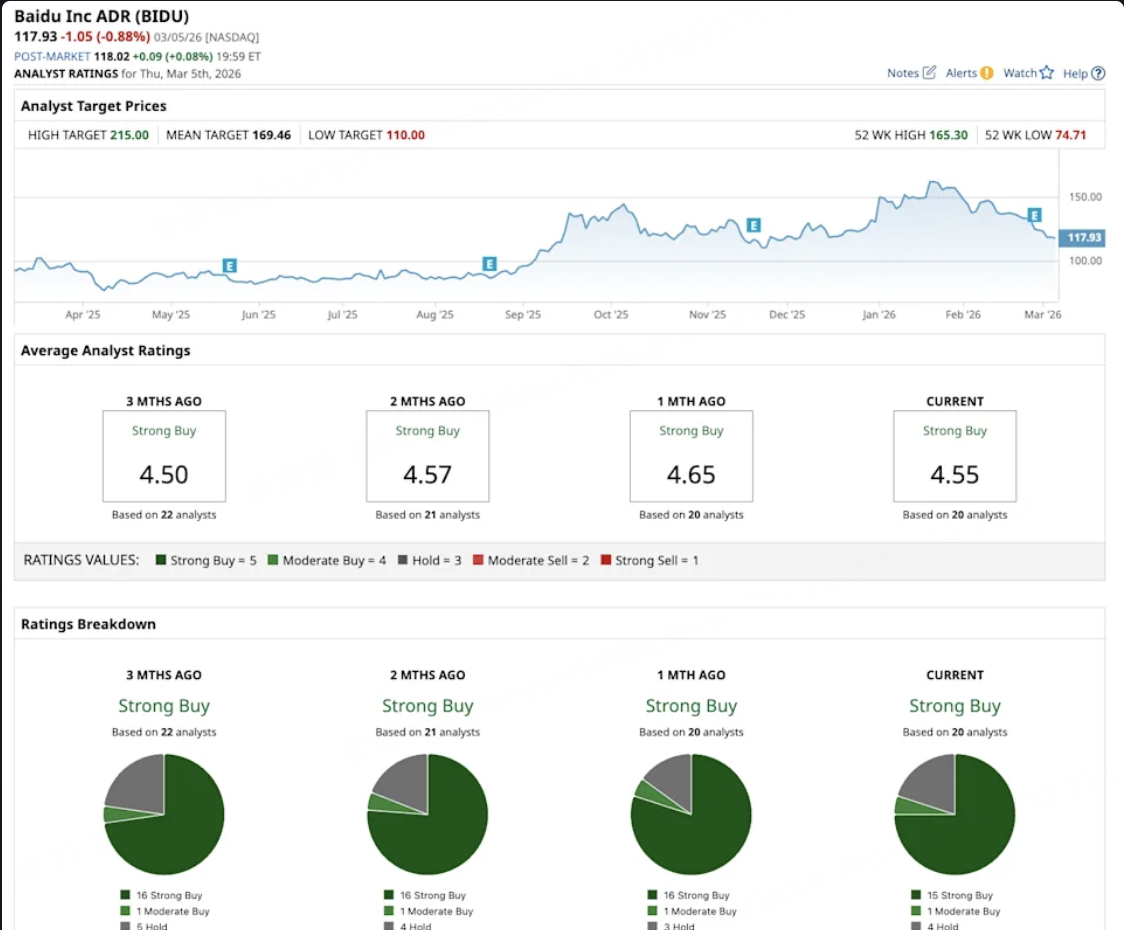

木头姐又买百度了,跟不跟?

木头姐这个人,大家都知道,最大的特点不是“准”,而是“敢”。市场越犹豫,她越喜欢下重注;别人还在讨论要不要看,她已经先买进去了。最近她又干了一件挺有意思的事:ARK 上周加仓了超过 1200 万美元的 $百度(BIDU)$ $百度集团-SW(09888)$ 。

很多人一看,第一反应可能是:啊?百度?美国那边提到百度,很多人脑子里还是“中国版 Google”这套老标签。但问题是,现在如果你还这么看百度,那基本等于你研究停留在前几年。

因为现在的百度,早就不是单纯靠搜索广告吃饭的公司了。它真正想做的,是一整套中国 AI 基础设施平台:上面有云,有大模型,有芯片,中间有企业服务,下面还有自动驾驶和应用落地。说白了,它不是只想卖一个产品,而是想把 AI 这条产业链多吃几口。

一、百度最大的变化,不是讲了多少 AI 故事,而是 AI 已经开始赚钱了

现在市场最怕什么?最怕一家公司嘴上全是 AI,结果财报里一毛钱都看不见。百度这次不一样的地方就在这儿。它不是只有 PPT,也不是只有发布会,而是 AI 业务已经开始占收入了。

2025 年第四季度,百度 AI 驱动的核心业务收入超过 110 亿元,占百度核心业务收入的 43%。这个数字挺关键。因为这意味着,AI 对百度来说已经不是一个“我未来可能会增长”的远景,而是已经快要变成收入主干了。

这事你得反过来理解。以前市场为什么不爱百度?因为大家觉得它传统搜索业务增速放慢,广告业务也不性感,估值讲不出新故事。现在好了,它不是在老业务上修修补补,而是在慢慢把公司底层逻辑换掉。AI 占比越高,市场以后看它,就越不该用传统互联网公司的框架去套。

问题不在于百度有没有 AI,问题在于它的 AI 到底是不是能变现。至少从现在看,答案是:开始能了。

二、百度现在最值钱的,不是一项业务,而是它卡的位置很好

为什么市场愿意给英伟达、微软、亚马逊那么高的估值?本质上不是因为它们某个单点业务多牛,而是因为它们站在 AI 产业链上特别核心的位置,谁往前走,都绕不开它。

百度虽然肯定没法和这几家直接比,但在中国市场,它卡的位置其实不差。先看 AI 云。2025 年全年收入大概 200 亿元,同比增长 34%。这里面和 AI 加速基础设施相关的订阅收入,四季度同比涨了 143%。这说明什么?说明不是百度自己在那儿自嗨,而是真的有企业客户在掏钱买 AI 算力、模型部署和相关服务。

这类收入的好处是,一旦形成客户粘性,就不像一次性卖硬件那样脉冲式,而是更容易走向持续订阅。资本市场为什么喜欢云业务?因为它天然带一点平台属性,也带一点复利属性。

再看 AI 应用。百度 2025 年 AI 应用收入超过 100 亿元,ERNIE Assistant 月活突破 2 亿。你可以说大模型赛道竞争激烈,也可以说所有人都在卷 Agent,但对百度来说,至少它不是“模型做出来了,没人用”。它有流量入口,有产品矩阵,也有搜索这个天然分发场景。这个底子,比很多纯创业公司强太多了。

还有数字人、智能体这些 AI 营销业务,全年收入增长 110%。这一块市场平时关注不多,但其实非常现实,因为它离变现近。资本市场最终不看你说了多少“颠覆”,而是看你有没有现金流。谁离钱近,谁就更容易先活下来。

所以百度最核心的优势,其实不是某一块业务绝对领先,而是它在 AI 基础设施、企业服务、用户入口和商业化场景之间,站了一个还不错的位置。这个位置决定了,只要 AI 渗透率继续提升,百度理论上有机会多线受益。

三、Apollo Go 才是那个最容易被低估、也最容易被误判的东西

一提百度,很多人会自动忽略 Apollo Go,因为过去几年自动驾驶听起来太像“狼来了”。

讲了很多年,烧了很多钱,离真正赚钱总感觉差一口气。所以市场的天然反应是:你这业务我先不给估值,等你真跑出来再说。

但这次百度给出的信息有点不一样。

它说 Apollo Go 在武汉已经实现了 unit economics breakeven,也就是单体经济模型打平。这个词很重要。什么意思?就是说它至少在一个成熟区域里,证明了这套东西不是只能靠补贴和烧钱硬撑,而是开始有商业成立的可能。

自动驾驶行业最大的问题,从来不是车能不能开,而是这生意能不能算得过账。技术演示大家都会,真能不能跑通模型,那是另外一回事。

如果武汉这个样本是成立的,而且 2026 年更多城市能复制,那 Apollo Go 的估值逻辑就会发生变化。它不再只是一个“前沿项目”,而会慢慢变成一个可以被单独审视的成长业务。

再加上百度现在已经累计完成超过 2000 万次公开乘坐订单,2025 年全年超 1000 万次无人驾驶订单,业务也已经从中国扩到阿布扎比、迪拜、伦敦、首尔这些地方。你可以不激进地高估它,但也别继续拿“实验室项目”那套眼光去看它了。

很多时候,市场最容易错杀的,就是这种已经跨过 0 到 1、但还没完全被主流认知接受的业务。

四、昆仑芯这事,也挺有意思

百度还有一个被很多人忽略的东西,就是芯片。它通过昆仑芯搞 AI 芯片,已经搞了十多年。四季度公司提到计划推动昆仑芯分拆上市。这个动作本身就说明,管理层也知道,放在百度这个大壳子里,很多价值市场是看不见的,拆出来反而更容易定价。

现在中国科技公司做 AI,谁都绕不开一个问题:算力自主可控。百度做芯片,未必意味着它能变成另一个英伟达,这种梦就别做了。但它的意义在于,它至少在 AI 基础设施层面,不是百分之百被别人卡脖子。尤其在中国这个环境下,这种能力哪怕不是最强,也很有战略价值。

更何况,昆仑芯已经在金融、电信、能源、互联网这些领域部署了。也就是说,它不是一个只存在于新闻稿里的“未来业务”,而是已经开始被使用了。这类资产平时最容易被低估,因为它们不一定立刻贡献很大利润,但一旦行业环境变化,市场会突然发现:原来这家公司手里还有这张牌。

五、为什么木头姐会买?因为百度正好踩在她最爱那几个点上

你去看 ARK 最近的调仓方向,其实逻辑很一致:AI 基础设施、自动驾驶、AI 应用。而百度正好全占。

它既不是一个纯云公司,也不是一个纯模型公司,更不是一个纯自动驾驶公司。它是把这几件事都沾上了。这种公司最大的特点就是,平时容易因为“不够纯”被低估,但一旦市场开始重新定价某个大主题,它又特别容易补涨。

百度现在的问题,不是市场完全看不懂它,而是市场还没想好该用什么框架给它估值。你把它当搜索公司,它便宜;你把它当中国 AI 平台公司,它可能就没那么便宜了,但也可能没那么低估。这中间的估值差,恰恰就是机会所在。

六、百度能不能涨,核心不是“便宜不便宜”,而是 AI 收入能不能继续爬坡

分析师现在的预期是,百度收入会从 2025 年的 189 亿美元增长到 2029 年的 244 亿美元,调整后 EPS 从 7.81 美元涨到 18 美元。如果按 14 倍远期市盈率算,还是低于过去十年平均 19 倍,那股价未来几年确实有翻倍空间。但说实话,投资不是套计算器。百度最关键的不是静态 PE,而是这个公司接下来到底会不会被市场承认为“中国 AI 资产”,而不是“老互联网公司残值修复”。

这两种估值体系差很多。如果 AI 云继续增长,Apollo Go 继续验证经济模型,AI 搜索和应用继续提升收入占比,那百度估值中枢就有上修的理由。可如果这些东西最后还是停留在“有进展,但不够大”,那它可能永远都只是一个便宜公司。所以百度这票,真正的看点不在于它现在便宜,而在于它有没有资格从“便宜”走向“重估”。

七、最后说结论

木头姐这次买百度,我觉得不算什么神操作,但也绝对不是瞎买。她押的逻辑很清楚:一家公司过去被当成传统互联网资产定价,现在却越来越像一个 AI 平台;而市场对它的新身份,还没有给足价格。

百度最有意思的地方,也正是在这里。搜索业务不性感,大家都知道;但 AI 云、自动驾驶、AI 应用、芯片,这几条线如果真有两三条跑出来,那它就不是一个“老公司讲新故事”,而是一个“旧壳子里长出新资产”的案例。这种公司,往往最容易出现在市场认知切换的阶段。所以百度值不值得买,最后还是看你信不信这件事:未来几年,百度到底会不会从“中国版 Google”,变成“中国 AI 基础设施平台”?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- dropppie·03-10木头姐出手,百度AI要起飞了!点赞举报

- 纸老虎布老虎·03-11赞点赞举报

- Lydia758·03-10阅点赞举报