“杭州六小龙”第一股来了!浙大清华三剑客携手IPO,估值160亿

《IPO前哨》栏目出品

马年伊始,宇树科技人形机器人春晚刷屏、深度求索AI大模型引发全球瞩目,加之2024年起游戏科学《黑神话:悟空》、强脑科技仿生肢、云深处落地机器人等相继出圈,一众现象级产品让“杭州六小龙”的名号从行业热议走向大众视野。

这并非单一企业的独舞,而是六家企业的集中爆发,群核科技正是其中的核心成员之一。近日,群核科技港股上市获证监会备案,拟冲刺“全球空间智能第一股”,也有望成为“杭州六小龙”第一家上市的企业。

值得一提的是,群核科技已经盈利。这一成绩尤为难得。根据弗若斯特沙利文数据,空间设计软件赛道虽保持近15%的复合年增长率(2024-2029年),但市场规模有限,且行业普遍难盈利。

同时,群核科技也在加速突破赛道局限:跳出传统云设计软件定位,向空间智能服务提供商全面转型。2024年,公司推出群核空间智能平台(SpatialVerse),致力于推动人工智能加速进入物理世界。

如今站在资本市场的关键节点,这家手握先发优势的行业领军者,是否已经集齐了推开空间智能时代大门的关键钥匙?

告别单一设计工具,开拓空间智能新赛道

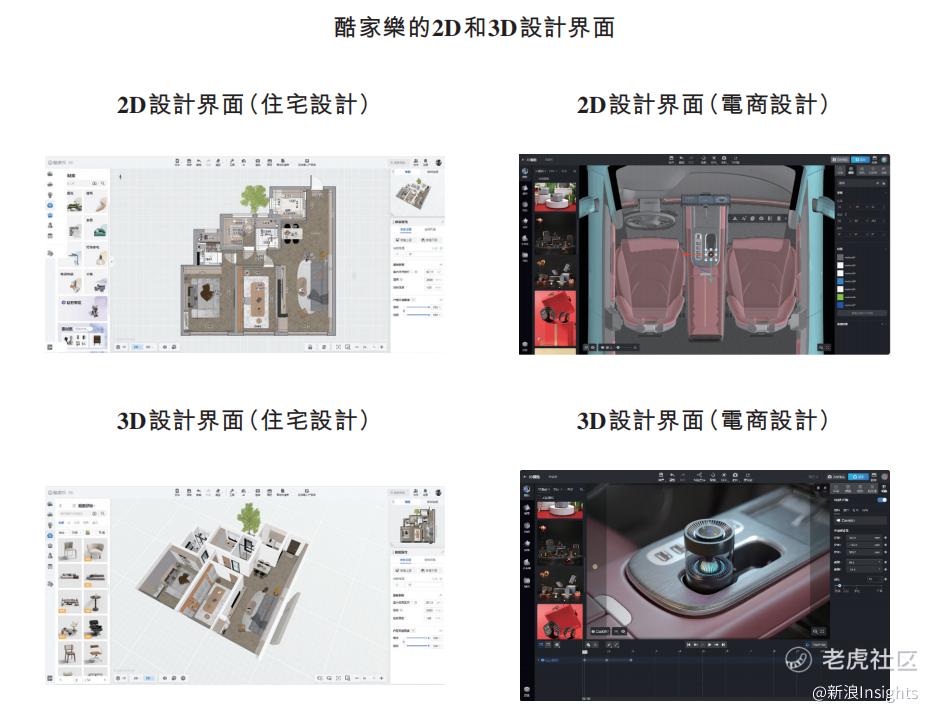

群核科技的成名,始于2013年推出的核心产品酷家乐。

在那个设计图渲染需数小时甚至更久的年代,这款云原生平台凭借10秒快速出图的优势,一举成为行业“设计神器”。

能实现这样的突破,离不开背后三位创始人的硬核基因。2011年,浙大毕业的黄晓煌和陈航,携手清华毕业的朱皓创立了群核科技。他们本科专业均为计算机科学,后又在英伟达、微软、亚马逊等顶尖科技企业工作。

他们深厚的技术积淀让酷家乐得以整合3D设计、即时渲染及BIM功能,形成覆盖设计、可视化、实施与协作的全链路解决方案,实现从创意到交付的数字化闭环。

(图源:群核科技招股书)

但随着地产红利逐步消退,传统空间设计赛道增长见顶。洞察到行业变化的群核科技,果断开启战略升级:从单纯的设计软件服务商,向以AI和专用GPU集群为核心底座的空间智能企业全面转型,如今更将重心瞄准了具身智能这一新兴领域。

招股书显示,2025年,群核科技密集推出多款新产品,持续拓宽技术护城河。比如,推出AI智能设计平台、发布前沿空间语言及生成模型SpatialLM及 SpatialGen,以及引入云原生工业AI孪生平台SpatialTwin、空间智能开放平台Aholo及3D内容创建工具LuxReal。

这些覆盖多场景的产品创新,并非空中楼阁,背后是群核科技明确的三大核心技术支撑:专门构建的GPU基础设施、先进的人工智能(AI)应用程序及合成虚拟数据生成技术。

正是这三项核心技术的协同发力,让群核科技展现出软件行业典型的技术驱动规模效应,技术越成熟,服务的用户越多,边际成本越低,盈利能力也越强,这也为其从设计工具到空间智能的跃迁,打下了坚实基础。

订阅制跑通闭环,盈利与规模双增

如果说技术是群核科技的内核,那么订阅制商业模式就是其实现盈利的关键抓手。

招股书显示,群核科技精准采用“免费增值+分层订阅”的组合策略,成功覆盖个人设计师、中小型装企到大型家居品牌的全客群,从而逐渐形成了用户积累、转化付费、留存增值的完整商业闭环。

免费版开放基础设计功能,降低用户入门门槛,快速积累海量潜在客户;在此基础上,通过免费版、付费高级版、企业定制版等分层订阅服务,满足不同客群的差异化需求,实现从流量到收入的高效转化。

这一模式的成效直接体现在财务数据上。群核科技的收入由2023年的6.64亿元(人民币,下同)增加13.8%至2024年的7.55亿元,并进一步增加8.6%至2025年的8.2亿元。盈利能力更是持续升级,毛利率于2023年、2024年及2025年分别达到76.8%、80.9%及82.2%,呈现稳步攀升态势。

盈利层面的突破尤为亮眼,经调整净亏损由2023年的2.42亿元大幅减少71.0%至2024年的7000万元,2025年更成功录得经调整净利润5710万元。

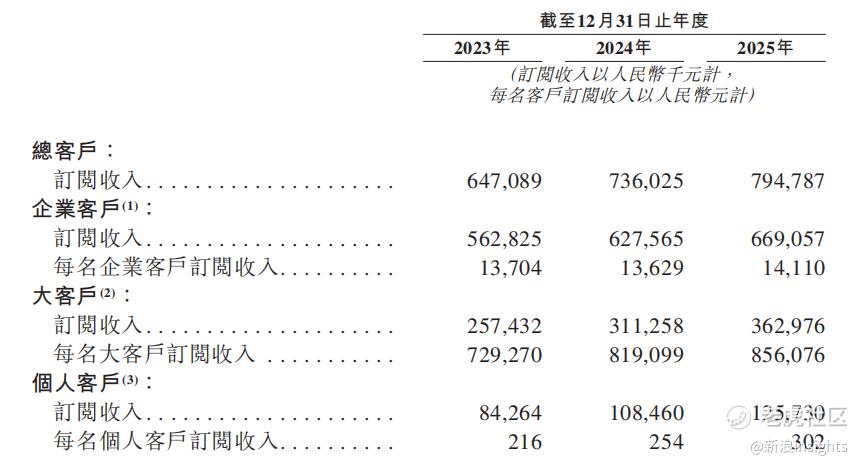

收入增长的核心驱动力来自企业客户,尤其是大客户的持续贡献。2023年至 2025年,公司企业客户数量从41070家稳步增长至47416家,而年收入贡献超20万的大客户数量增速更快,从353家增至424家,增幅达20%,单个大客户平均订阅收入(ARPU)也从72.9万元提升至85.6万元。

(图源:群核科技招股书)

相比之下,个人客户长期维持在41万以上规模,客单价从216元提升至302元,虽然体量有限,但构成了稳定的用户基础盘。

区域市场方面,内地市场仍是主要收入来源,国际市场则增长迅猛,旗下海外版产品 Coohom支持18种语言,已覆盖韩国、东南亚、美国等200多个国家和地区,2023至2025 年海外收入从3710万元增长至6840万元,成为重要增量市场。

伴随着业绩的攀升,群核科技的估值也水涨船高。胡润研究院发布的《2025全球独角兽榜》显示,群核科技的估值已经达到了160亿元。

不过,尽管已经盈利、估值高企,群核科技能否得到资本市场的青睐仍未可知,且其未来发展仍面临不小的挑战。

盈利之后再出发:空间智能之路道阻且长

凭借技术壁垒与订阅制闭环,群核科技成功在红海赛道中跑出盈利曲线,但这并非终点。 从“设计软件龙头”到“空间智能基建提供商”的跨越,注定要面对更复杂的挑战与更广阔的机遇,这条转型之路道阻且长。

从内部来看,收入结构单一,仍是最突出的风险。2025年,其订阅收入占营收的比例高达96.9%。对此,北京社科院副研究员王鹏向北京商报表示:“群核科技极度依赖订阅费,说明商业模式极其稳固,但也暴露了其横向扩张的乏力。在存量市场博弈中,仅靠卖工具很难突破天花板,多元化转型迫在眉睫。”

外部竞争的压力也在持续,在传统空间设计赛道,弗若斯特沙利文资料显示,群核科技虽以23.2%的市场份额位居2024年行业第一,但第二名市场份额已达21.3%,稍有不慎就可能被反超。

不过,从行业趋势来看,中国空间设计软件市场增长潜力巨大。2024年行业价值为33亿元,预计到2029年将达66亿元,复合年增长率为14.9%。

(图源:群核科技招股书)

作为行业头部企业,群核科技有望持续享受行业增长红利。而全球空间智能市场的规模更是远超传统设计赛道,仅具身智能仿真训练、工业数字孪生等细分领域,就蕴藏着千亿级增长潜力。

整体来看,群核科技的转型之路虽面临内外部多重挑战,但在政策支持、行业增长与生态拓展的多重利好下,仍具备广阔的发展前景。登陆资本市场后,能否快速将技术优势转化为新业务规模、抵御跨界竞争冲击,将成为其能否真正推开空间智能时代大门的关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。