强监管下的尴尬:度小满合规转型,为何雷声大雨点小?

2026年开年,国内消费金融行业迎来了史上最具约束力的合规“紧箍咒”。

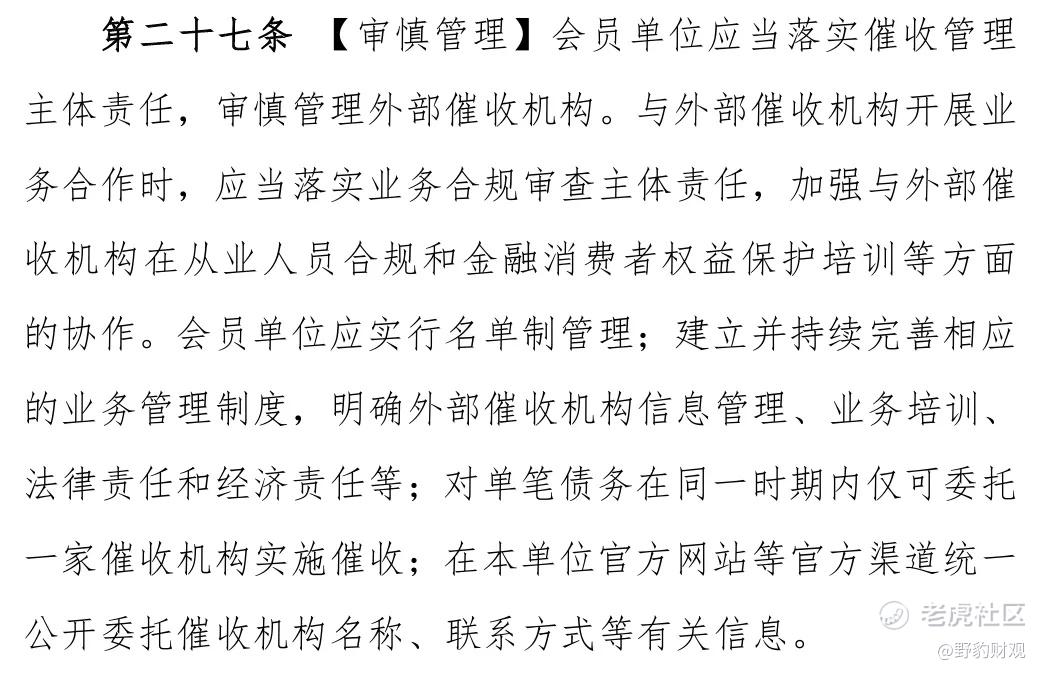

1月30日,中国银行业协会正式发布《金融机构个人消费类贷款催收工作指引(试行)》,从催收时间、话术规范、第三方联系边界,到金融机构对外包机构的主体责任,每一条规则都精准击中行业存续多年的催收顽疾,标志着消费金融行业全面进入强监管新周期。

图源:中国银行业协会

在这场全行业的合规大考中,度小满的处境格外值得关注。

作为背靠百度技术基因、深耕消费金融领域多年的头部平台,度小满长期以来致力于打造“科技+金融”的正规军形象。但令人意外的是,新规落地仅满月,黑猫投诉等平台上多起投诉案例显示其一线业务操作与新规红线要求存在显著差距。

在监管高压的2026年,度小满究竟卡在了哪里?又该如何平衡业务增长与合规成本,完成这场关乎生死的转型?

01 合规红线前的现实落差

新规的核心要义在于为催收行为设立了一条不能跨越的界限,而这恰恰成为了度小满当下合规转型里最明显的欠缺之处。

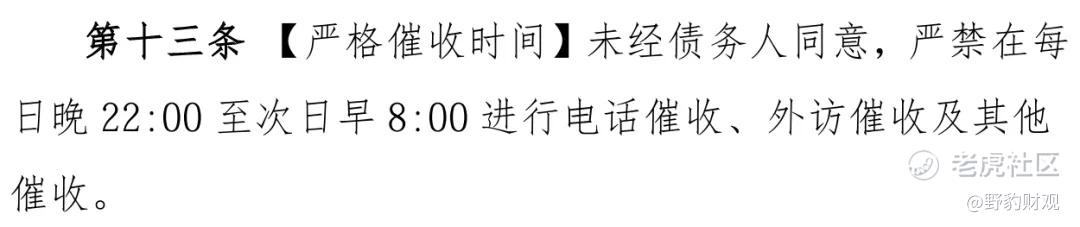

在催收时间及行为边界的管控上,新规的禁令清晰明确,即不能在22点到次日8点这个休息时间段开展催收,并且要杜绝使用诸如恐吓或者暴力之类的不良方式来强迫借款人。

图源:《金融机构个人消费类贷款催收工作指引(试行)》

但在实际执行中,这条红线却被不断打破。

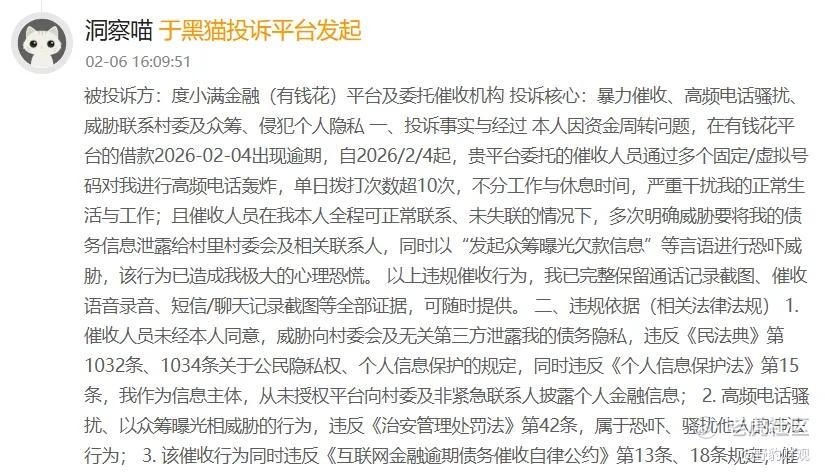

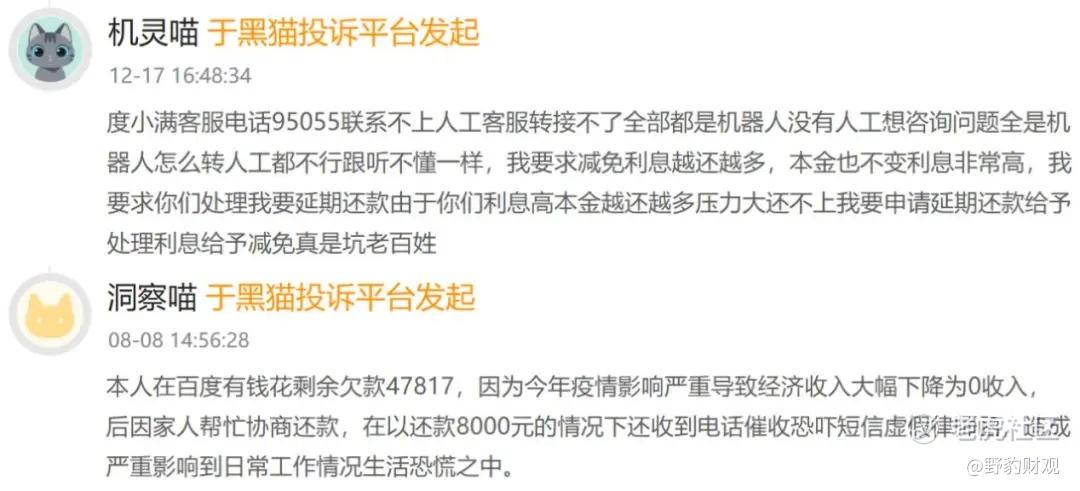

2026年2月,一位用户因为资金周转出现问题而产生了逾期情况,便频繁遭遇催收人员的电话轰炸,哪怕是平常休息时也同样不断有骚扰电话打来,在这期间催收人员还声称“发起众筹曝光欠款信息”。此类行为明显是对相关监管条款的公然漠视。

图源:黑猫投诉平台

在用户隐私与第三方联系的管控上,度小满的违规问题更为突出。

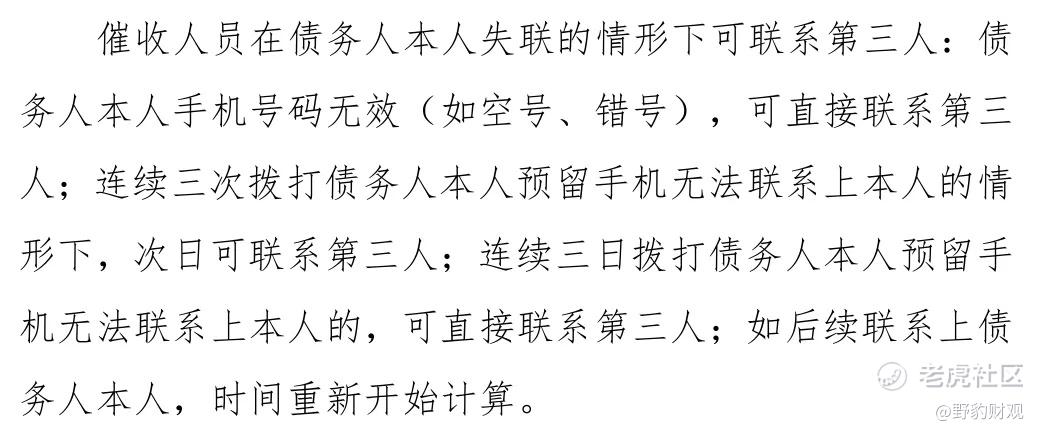

新规明确规定,只有债务人在失联的情况下才可以联系第三人,并且不允许向与债务无关的人泄露欠款信息以及进行骚扰催收。

图源:《金融机构个人消费类贷款催收工作指引(试行)》

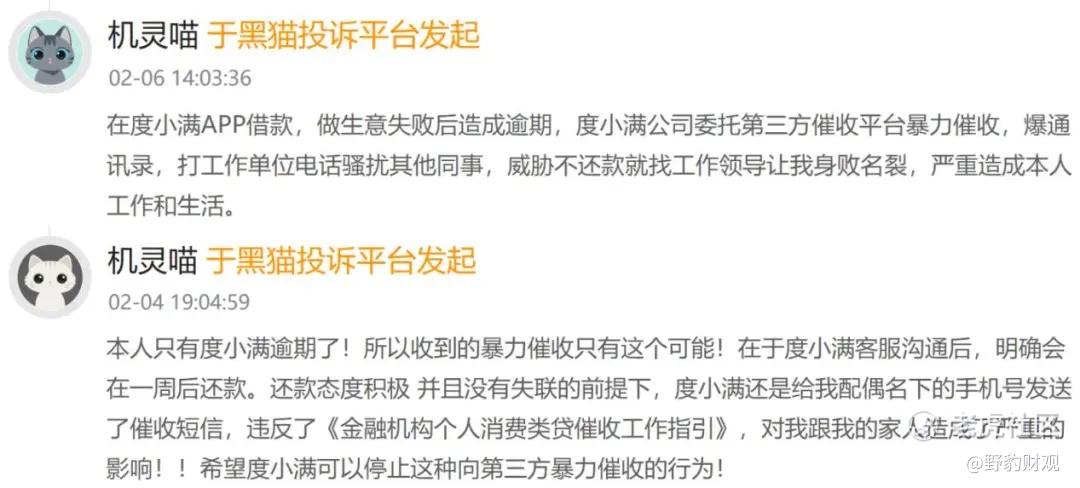

但是有用户投诉,因为自己的生意失败出现了逾期,催收人员就不断的给用户的工作单位以及部门同事打电话,最后让用户在单位陷入尴尬境地。也有用户反映,自己在还款态度积极并且没有失联的情况下,通讯录里的亲友就被不停骚扰,日常生活被彻底打乱。

图源:黑猫投诉平台

这些案例的背后,就是度小满对于用户隐私数据的粗放管理以及外包催收团队的全面失控——为了逼迫还款,外包催收团队肆无忌惮地侵犯用户隐私,无视监管禁令。

更值得警惕的是,度小满引以为傲的技术能力在催收场景中出现了明显的滥用倾向。

多位用户反馈,自己在尝试与度小满沟通时,遭遇了AI智能语音机器人的车轮战式呼叫,单日通话次数高达数十次,且难以转接人工客服。更有用户收到了催收方发来的伪造律师函、法院立案通知,以此进行心理施压。

图源:黑猫投诉平台

而此前媒体曝光的度小满借款合同电子签名来自竞争对手360借条事件,更是引发了用户对合同法律效力、用户数据互通合规性的强烈质疑——技术本应是提升服务效率、规范业务流程的工具,最终却沦为规避人工责任、突破合规底线的挡箭牌,甚至触碰了法律红线。

02 难以破解的结构性矛盾

度小满的合规乱象并非个别员工的偶发行为,而是其底层商业模式与管理体系的结构性矛盾所致,是转型阵痛中无法回避的深层症结。

首先,外包管理模式的根本性缺陷是合规风险频发的直接诱因。

面对违规催收投诉,度小满的常规回应是“部分合作机构存在违规行为,已对涉事机构采取终止合作、罚款、纳入黑名单等处理措施”,试图切割责任。但新规明确规定,金融机构应当落实催收管理的主体责任,这种甩锅式的回应本身就不符合监管要求。

图源:《金融机构个人消费类贷款催收工作指引(试行)》

更深层的问题在于,度小满采用的外包催收模式从根源上就存在合规隐患——外包团队的收入与回款金额挂钩,回款比例越高,提成越多,在这种激励机制下,外包团队天然有动力突破合规底线。而度小满所谓的外包管理制度,始终未能实现穿透式管理。

其次,算法黑箱与公平信贷原则的背离埋下了长期的监管隐患。

大量用户投诉度小满存在明显的大数据杀熟——新用户能拿到宣传中的低息额度,而长期按时还款的优质老用户的借款利率反而持续走高,甚至出现按时还款额度却降低的情况。

近年来,监管层反复强调公平信贷原则,明确要求信贷定价算法必须具备可解释性,不得进行歧视性定价。度小满这套不透明的算法模型不仅剥夺了用户的知情权,更与监管导向背道而驰,长期来看必然面临更大的监管风险和声誉损失。

最后,盈利模式与合规成本的根本冲突是所有问题的核心根源。

与蚂蚁背靠淘宝、腾讯背靠微信支付、京东背靠自有商城不同,度小满从诞生之日起,就缺乏自有高频消费场景的支撑。没有场景,就无法低成本触达用户,只能靠铺天盖地的广告“烧钱”买流量。2025年一季度数据显示,其综艺品牌露出时长近4万秒,稳居行业第一。

在获客成本高企和利率上限下调的双重挤压下,度小满面临利润空间压缩的挑战。而严格的合规要求必然会在短期内推高运营成本,甚至可能导致不良率上升。

这就形成了一个死循环——为覆盖高获客成本,必须维持高利率;为控制高利率带来的高坏账,必须依赖激进催收;而激进催收必然引发合规违规,最终面临监管处罚与声誉崩塌。

值得注意的是,2024年度小满净利润的暴涨并非来自主营业务的实质性增长,而是靠投资收益增加、拨备计提减少等财务手段调节而来,这也印证了其主营业务增长已陷入瓶颈。

在这种情况下,管理层不得不在短期财报与长期合规之间反复摇摆,最终导致执行层面“明紧暗松”,这正是合规问题屡禁不止的核心。

03 度小满应该如何转身?

面对新规的约束与自身的困境,度小满想要真正实现转型,绝不能停留在“头痛医头”的被动整改,必须从底层重构商业模式与管理体系,真正实现主动治理。

一是以技术赋能合规。

度小满应该优化算法模型,增加情感识别功能,对有还款意愿但存在临时困难的用户直接转接人工客服协商方案;同时利用区块链技术对催收全流程进行不可篡改存证,从根本上杜绝伪造律师函、虚假催收等违规行为。

二是重构管理体系。

度小满必须建立外包机构白名单与黑名单制度,实施驻场管理和实时质检,实现从事后追责到事中管控的转变。同时打破风控、催收、客服的部门壁垒,建立统一的用户关怀与债务协商机制,从源头减少催收环节的对抗。

三是共建行业生态。

度小满要将信贷服务与真实生产消费场景绑定,既能降低获客成本,也能提升风控精准度,从根本上降低坏账风险。同时,要主动拥抱行业透明化,向用户公开披露定价逻辑与催收规则,保障用户的知情权与公平交易权。针对过往的合规漏洞,要建立更高效的客诉处理渠道,主动给出整改方案,用实际行动修复品牌声誉,重新赢得用户信任。

2026年,无疑是中国消费金融行业的合规分水岭。当行业告别野蛮生长的红利期,所有玩家都必须面对同一个命题——如何在强监管的框架内,找到长期生存的底气。

对于一直以“正规军”自我定位的度小满而言,只有将合规真正内化为企业基因,从被动应付监管转向主动拥抱合规,才能在消费金融行业的新周期中真正站稳脚跟。

而市场与亿万用户都在等待一个真正负责任的度小满。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。