奈飞、Roku、IMAX带领娱乐板块上涨6.58%:情绪还是利润率结构性改善驱动?

板块轮动信号 | 2026年2月27日收盘

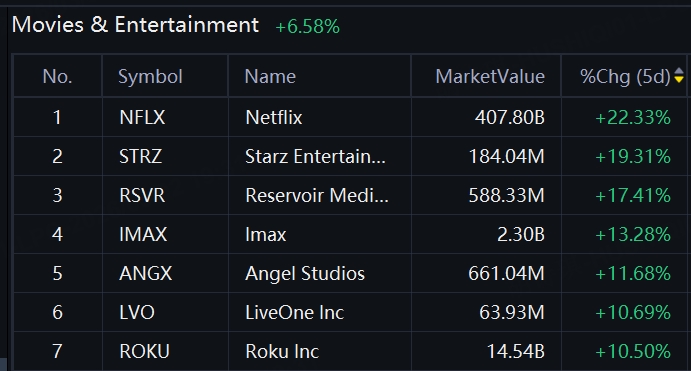

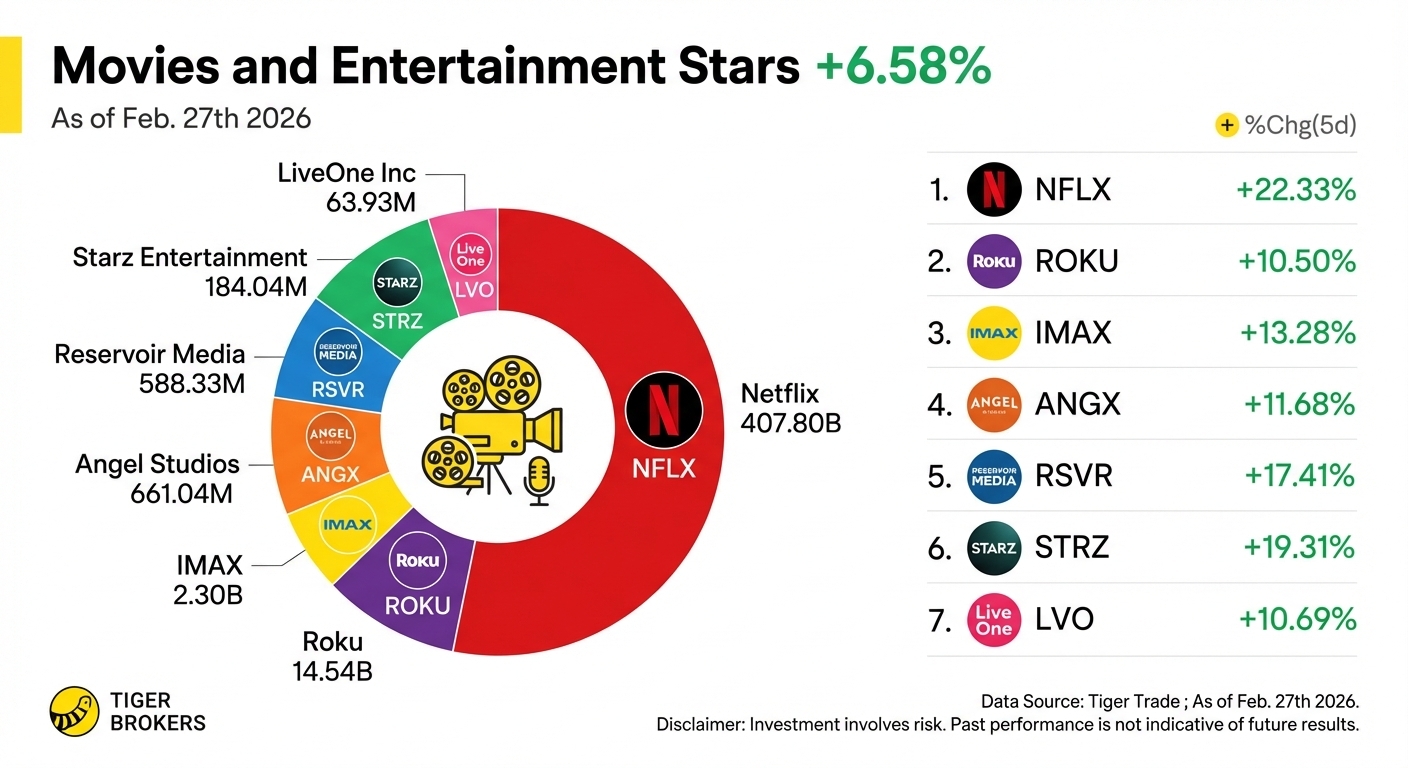

截止上周五,影视娱乐板块5天收涨6.58%,大幅跑赢大盘。周报:二月美股市场回调,地缘紧张局势下关注美关键就业数据

你注意到了吗? 这是情绪反弹?还是估值逻辑的重构?

💡 开盘前快问:以下哪项是你看好娱乐板块的最核心理由?

-

A. AI降本效应超预期

-

B. 流媒体广告收入爆发

-

C. 2026年电影 pipeline 强劲

-

D. 纯粹的技术面突破

全板块投资逻辑拆解

关键数据验证:

-

✅ 生成式AI工作流普及 → 制作 overhead ↓15-30%

-

✅ 广告支持流媒体ARPU企稳 → 利润率扩张叙事确立

-

✅ 2026年票房指引集体上调 → 不对称上行空间打开

生成式AI工作流与广告支持流媒体ARPU企稳的共振,正在推动板块性的利润率扩张叙事。随着各大制片厂上调2026年票房指引,配置优质内容分发商可获得不对称上行空间(asymmetric upside)。

领涨矩阵及个股深度分析

1. $奈飞(NFLX)$ —— 战略纪律溢价

投资逻辑:

管理层放弃838亿美元收购华纳兄弟探索(WBD)的计划,彰显资本配置纪律已趋成熟,既消除了整合风险,又守住了 pristine 24.5% 的经营利润率。这一转向优先选择有机的高利润率扩张,而非摊薄股东回报的并购。

关键财务拐点:

• Q4营收:120亿美元+(同比+18%)

• 广告层收入轨迹:30亿美元(预计2026财年翻倍)

• 2026财年营收指引:517亿美元

• 核心指标: 规模化扩张下维持20%+利润率,经营杠杆持续放大

技术位策略:

• 建仓策略: 回踩96–100美元支撑区间分批吸筹

• 目标价: 104–109美元(突破验证位)

• 风险管理: 93.81美元设硬性止损(200小时均线)

• 动量警示: RSI 86.75显示短期严重超买——避免追高

2. $Starz Entertainment Corporation(STRZ)$ —— 分拆价值兑现

投资逻辑:

从狮门影业分拆后,STRZ正证明独立生存能力:国内OTT订户创纪录达1270万,OIBDA超预期验证纯付费内容模式跑通。

去杠杆进展:

• Q4营收:3.228亿美元

• 净亏损收窄至:2070万美元(每股1.24美元 vs 一致预期1.87美元)

• 量能信号: 日均成交量暴增8.28倍,确认机构资金大举进场

技术位策略:

• 催化剂价位: 持续站稳11.04美元触发空头回补

• 目标位: 12.50美元(缺口回补区域)

• 超买提示: RSI 83.71显示过度延伸,12美元上方建议部分获利了结

3. $Roku Inc(ROKU)$ —— 联网电视垄断租金

投资逻辑:

作为美国OTT平台霸主(8980万户家庭,同比+12%),Roku正收割线性电视的结构性衰退红利,通过高端程序化广告变现。41.49美元ARPU证明其在分散的CTV市场中具备定价权。

现金流安全边际:

• 2025财年营收:47.4亿美元

• 净利润:8836万美元(实现盈利拐点)

• 现金储备:23.2亿美元(占市值37%——提供显著下行保护)

技术位策略:

• 吸筹区间: 95–100美元(50日均线汇聚支撑)

• 突破位: 站稳100美元看110–116美元机构筹码密集区

• 动量: MACD金叉确认;RSI 72.2对成长股而言仍属健康

4. $Imax Corp(IMAX)$ —— 高端格式长期增长

投资逻辑:

IMAX受益于影院消费两极化——大片 increasingly 依赖高端巨幕(PLF)驱动开画周末经济。本土语言内容扩张(印度、中国)提供好莱坞周期外的收入来源。

运营数据:

• 2025财年营收:4.10亿美元(同比+16%)

• 全球票房:12.8亿美元(历史新高)

• 调整后EBITDA利润率:45%(扩张330个基点)

• 调整后EPS:1.45美元(超市场预期1.28美元)

技术位策略:

• 突破确认: 收盘站稳43.16美元验证上升三角形

• 量度升幅: 45–47美元(斐波那契扩展位)

• 风险提示: RSI 85.16暗示或需3–5%回调——建议50%仓位追涨,50%仓位等回踩41美元补仓

5. $Reservoir Media Inc.(RSVR)$ —— 音乐IP套利

投资逻辑:

RSVR是纯音乐曲库估值通胀与流媒体版权费增长的 pure-play。净利润暴增1102%至775万美元,展示IP密集型模式在单用户边际成本趋零下的经营杠杆。

现金创造能力:

• 2025财年营收:1.5871亿美元(+9.6%)

• Q3调整后EBITDA:1920万美元(利润率42%)

• 风险: RSI 89.61极度超买——建议等回调至8.50美元再介入

6. $Angel Studios(ANGX)$ —— 利基社区博弈

投机逻辑:

基于价值观的内容分发,瞄准信仰/保守派等 underserved 受众。季度营收暴增280.4%至2.4266亿美元验证产品市场契合度,但-53.77%利润率和1.3047亿美元净亏损需严格控制仓位。

技术位触发:

• 验证位: 4.00美元 pivot(200日均线汇合处)

• 目标位: 4.19美元(阻力密集区)

• 风险评级: 微盘股高波动——建议组合配置不超过1%

7. $LiveOne Inc(LVO)$ —— 困境反转期权价值

逆向投资逻辑: AI驱动的成本削减(经营亏损改善310万美元)暗示2026年Q4有望实现EBITDA盈亏平衡。当前估值已 price in 生存风险,若管理层兑现音频流媒体货币化承诺,将提供不对称上行空间。

技术位约束: • 区间震荡: 5.25–5.63美元整理区

• 失效位: 跌破4.69美元触发止损

• 催化剂: 单季EBITDA转正以打破MACD收缩

组合配置参考

核心持仓(60%): NFLX、ROKU、IMAX

战术/卫星仓位(30%): STRZ、RSVR

投机/彩票仓位(10%): ANGX、LVO

对冲策略: 做空DIS对冲做多NFLX(内容投入效率套利),或做多IMAX/做空AMC(高端 vs 大众影院分化交易)。

板块风险提示

• WGA/SAG-AFTRA 剩余价值谈判重启(2026年Q3风险)

• AI监管审查或影响成本节约假设

• 可选消费收缩冲击广告支出与票房

免责申明:本文仅供信息参考,过往表现不代表未来收益。请咨询专业投资顾问评估组合适配性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·03-02阅点赞举报