2026学习笔记之 51 - AMD和META的千亿级联姻

又见大厂联动, $美国超微公司(AMD)$ 和 $Meta Platforms, Inc.(META)$ 搞了一个千亿级别的合同,AMD与Meta于2025年2月24日宣布扩大战略合作,规模巨大,这个5年期协议,部署高达 6吉瓦(GW) 的 AMD Instinct GPU。关涉到约600亿美元 芯片供应(华尔街日报称总价值可能超 1000亿美元)。然后,AMD向Meta发行 1.6亿股 绩效认股权证(约占10%股权),行权价仅 0.01美元,分阶段归属,最终阶段需 AMD 股价达到 600美元方可完全行权。2026年下半年开始交付。

也就是说,如果交易顺利达成,Meta将获得以每股1美分价格购买高达1.6亿股AMD股票的认股权证。如果双方合作达成特定的技术与商业里程碑,且AMD股价在未来触及600美元的目标位,Meta最终可能获得AMD约10%的股份,成为其核心股东之一。

消息公布后,AMD股价盘前上涨10-14% ,收盘涨幅约6-8%,显示市场高度认可此战略价值。这是AMD近年获得的最大规模AI基础设施订单之一。营收能见度大幅提升,年均120亿美元 的潜在增量收入,相当于 AMD 2025年营收的约170%。数据中心业务(目标贡献80%复合增长率)获得长期确定性现金流。Morningstar 因此将AMD公允价值预估从 270美元上调至300美元。哪怕上调了那么多,距离苏妈妈的那个股价600美元才能行权,也还差了一大半呢。[鬼脸]

这是AMD首次在超大规模AI部署层面与NVIDIA形成正面竞争,而且大家都摘掉,Meta同时维持着与NVIDIA的多年合作(数百万 Blackwell/Vera Rubin GPU),这次是主动引入AMD 作为第二供应商,与OpenAI的类似协议(同样6吉瓦+10%股权)形成"组合拳",AMD 已锁定 12吉瓦 超大规模 AI 算力需求,不知道着算不算是一个对NVIDIA的 1000亿美元重击呢?

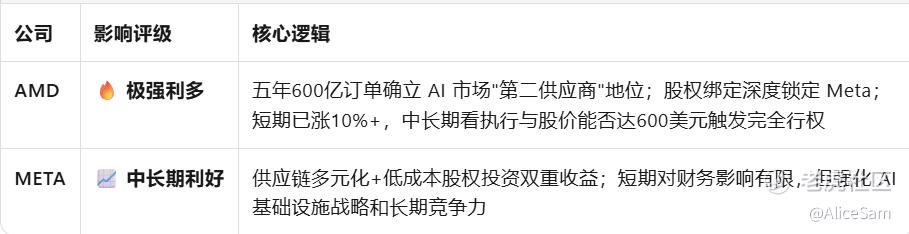

对AMD来说,利好面是显而易见的,这次深度绑定Meta/OpenAI作为战略股东,确保长期客户粘性,共同开发定制芯片(MI450针对 Meta 推理工作负载优化),加速生态成熟。若AMD股价达600美元,意味着他们公司市值将超9000亿美元,现有股东仍获巨大增值。600 亿美元五年订单意味着平均每年 120 亿美元潜在增量营收,对AMD的AI业务是直接拉升。多个媒体强调这笔订单是 AI 行业近年最大规模的长约之一。这对一个市值约3200 亿美元的公司来说显著拉升未来盈利预期。

当然,风险面也是明面上的,首先就是稀释风险,如果Meta和OpenAI完全行权,合计稀释约20%股权,看到有很多知名财经博主在质疑,为何AMD需通过股权让利获取订单,而 NVIDIA 无需此举,这可能暗示AMD在有机需求生成能力上仍处弱势。

对Meta来说,着是一次供应链多元化的胜利,Meta 明确采取多供应商硅策略(Multi-vendor Silicon Strategy),他们合作的NVIDIA主要是用于前沿模型训练,而合作AMD,可能是用于大规模推理扩展。这种组合优化成本结构,避免单一供应商依赖风险,在 GPU供应紧张时确保算力安全。

从财务层面看,这是一次极低成本的股权投资,Meta获得以0.01美元行权价收购AMD 10% 股权的机会,这是极其优厚的条款。 如果AMD股价真的达600美元,Meta股权价值约960亿美元(1.6亿股×600美元),净收益近千亿,即使仅部分行权,也是极具吸引力的资本回报机会。

总体看下来,这次的千亿级别的联姻,对AMD极好利多,五年600亿美元订单强力提升营收可见度,股权绑定强化Meta成为战略客户,股价已经因消息上涨,提升长期在AI芯片市场与 NVIDIA 竞争的地位,整体判断一下,短,中,长期均偏强利多。

对Meta是中长期利好,强化AI服务器采购能力,降低成本与供应风险,提升自身 AI 平台(如 Llama)的算力支撑,成为潜在10% AMD 股东具有资本回报潜力,对META的股价的短期影响有限,但中长期AI竞争力增强,也算是一个偏正面的消息吧。

愿我们都用理性赚收益,用时间换空间,新的一年账户长红,今天也是距离 “盈利百万” 更近的一天![财迷]

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- letgo09·03-02AMD这波联姻太炸了,股价飞起!点赞举报