流量帝国的金融野心:抖音月付变现的代价是用户信任

你有没有发现,现在像支付宝、京东、美团等很多软件都有月付功能。在支付时,平台会以较大的优惠力度“引诱”用户开通并使用月付功能。

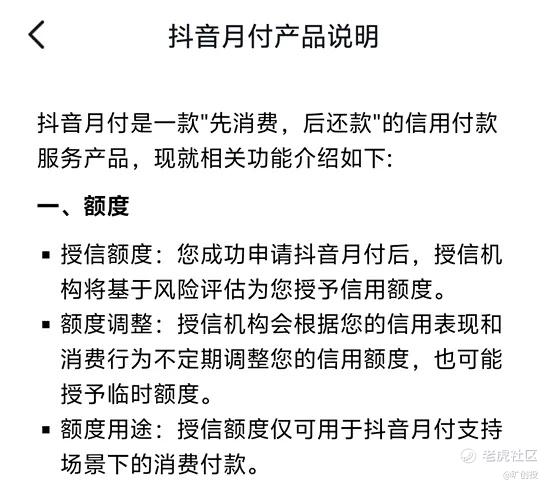

抖音这个短视频巨头也切入了消费金融领域,其产品就是抖音月付。开通抖音月付后,用户能获得一笔免费额度,额度可以用于抖音平台购物,出账后再还款。

那你在使用抖音月付的支付功能时,是主动选择的还是被“下了套”?

其实,所有的月付功能本质上都是一种信用支付方式。但抖音月付的问题是,上线仅三年,“诱导消费”“隐形收费”“暴力催收”“诈骗风险”等争议就层出不穷。这个借助庞大的用户基础和场景渗透力快速扩张的平台,正处于舆论的风口浪尖。

来源:抖音APP

从“信用支付”到“金融入口”

抖音月付主要用于平台内购物、直播带货等场景,额度通常不高,属于小额消费信贷工具。

它设立了重庆抖音小贷有限公司持牌子公司,专门用来做“放贷生意”。其模式与支付宝的“花呗”、京东的“白条”高度相似,都允许用户“先消费、后付款”,并支持分期还款,让购物更加灵活便捷。

来源:抖音月付

对消费者来说,抖音月付可能就是一款线上消费分期服务产品而已。但从商业逻辑上看,字节跳动的布局可没有这么简单。

抖音是现今短视频软件的佼佼者,流量非常大。根据QuestMobile数据,截止2025年9月,抖音月活用户规模打9.36亿。

但在资金留存方面,支付宝2013年就推出了“余额宝”,通过构建“余额宝—理财—保险—基金”的全方位金融产品矩阵,打造了一个完整的金融闭环,成为蚂蚁集团的核心收入来源。相比支付宝,抖音支付进军金融业务的时间较晚,资金留存能力也一直相对滞后。

来源:DoNews官网

所以,它还需要探索一条高利润、高壁垒且可持续的商业道路,金融领域就是它的绝佳选择。而让接近10亿流量实现更高效率的变现的方法,莫过于在自家平台构建电商业务闭环。

因此,对字节跳动来说,抖音月付不仅是一款支付工具,更是其构建“流量-金融”闭环的关键一环。

在电商、生活服务等场景中,月付不仅提升了交易转化率,还通过分期手续费、利息等实现了流量的直接变现。

只是抖音月付在流量变现这条路上跑得太快了,身后留下了一堆让用户诟病的合规烂摊子。

“隐形贷”的争议

纵观现在的电商平台,很多都会用“0元下单”或“立减优惠”等方式,引导用户在支付环节瞬间完成借贷。

当然,抖音月付也在用这种方法模糊着“消费”和“借贷”的概念边界。

如今的抖音月付,不仅可以用来“超前”消费,甚至还可以贷款。并且,它已经在借贷的路上越走越远,最明显的就是用户贷款贷得毫无察觉。

这让笔者想起,之前有几次在抖音购买商品,在支付时,平台系统自动勾选月付,给了几块钱的立减优惠。免密支付快速通过后才意识到自己已经“背”上了“贷款”。

笔者费了一番功夫才找到了关闭入口。原因是其关闭入口设置得非常隐蔽:要想进入抖音月付,需要先进入抖音商城界面,点开“更多”才能找到抖音月付;关闭入口则藏在右上角的个人设置里。

来源:抖音月付

用户支付时,往往会被优惠吸引而忽略支付方式,平台也就直接默认选项,这种具有引导性的做法,表面上是给主动给用户减轻消费压力,实际上是平台急于扩张变现的表现。隐蔽的关闭入口更给用户带来了不少麻烦。

笔者还注意到,在抖音月付界面,待还提醒的下方是“放心借”的借贷额度,新人开通“放心借”还会获得30元的月付立减券。也就是,抖音月付的“立减优惠”,不光在支付环节引导用户完成借贷,也在主界面设置了借贷“钩子”。

来源:抖音月付

关于放心借,小红书平台上有不少用户反映,自己完全是在不知情的情况下开通的,简直是强制借款;也有用户称,自己只是点击了优惠券,就自动开通了放心借。

来源:小红书平台

此外,抖音月付的催收方式也被用户认为没有“边界感”,引发大量用户反感。

在黑猫投诉平台,共有15308条投诉中包含抖音月付,其中投诉“暴力催收”“电话/短信骚扰”“威胁恐吓”的居多。不少用户投诉称,使用月付功能逾期后,本人并未失联,却遭遇高频、强硬的催收电话,甚至波及亲朋好友。

来源:黑猫投诉平台

线上一片怨声,线下场景的“隐形贷”陷阱更让用户对抖音月付产生了不信任。

在一些电器、数码、电动车等线下实体店,导购可能会以“立减现金”“免息分期”“送礼品”等话术诱导用户使用抖音月付。但在实际合同中,却包含高额手续费、保证金或附加消费,最终总支出远超现金支付。

在流量红利几乎已经见顶的大环境下,这些套路虽然虽提升了抖音月付的使用率,却在一定程度上侵犯了用户的知情权与选择权。

觉醒的契机

当然,任何一个平台都不能独断专行。造成抖音月付如今局面的,一定是多方的共同作用。

在激烈的存量竞争中,平台普遍注重商业变现,而忽视合规问题,难免会触碰监管红线。现实生活中,像抖音月付这样的“隐形贷”还有很多,“套路贷”“校园贷”更是很常见。背后折射的都是行业对合规与责任的忽视。

“流量变现”与“用户信任”之间,抖音月付显然选择了前者。可是,用户的信任是一切的基石,当平台为了短期利益透支用户信任,商业堡垒即使建得再高,也随时会有崩塌的可能。

线下商户则是为了追求商业利润和业绩,利用用户对金融产品认知不足,设计了复杂合同条款,看似优惠,实则是在变相抬高价格。

部分消费者出于对金融借贷的“免息”“分期”等概念缺乏足够的了解,很容易被那些营销话术诱导,从而掉入预设好的消费陷阱。等到发现问题、产生纠纷时,普通消费者往往要面临的是维权难度大、举证成本高,最终只能默默承担损失。

好在当前的监管环境正在变好,合规必然会成为任何一家借贷平台发展中不可逾越的红线。

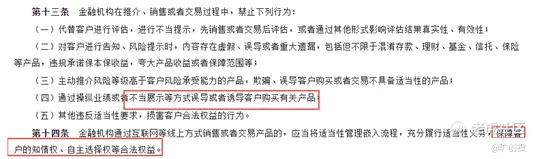

目前监管部门正在严厉打击“诱导营销”“信息披露不充分”“不当催收”等不良行为。今年2月刚实施的《金融机构产品适当性管理办法》中,明确禁止金融机构不得通过不当展示误导或诱导客户,规定金融机构应当保障客户的知情权、自主选择权。

来源:中华人民共和国中央人民政府官网

而“不显著告知”属于“误导”,“默认勾选”则是一种典型的“不当展示”和“诱导”行为,它们都剥夺了客户的知情权和自主选择权。

另外,随着消费者权益意识提升,越来越多用户开始觉醒。他们开始主动查阅账单、关闭自动续费、质疑不合理条款,并且主动了解理财、基金、信托、保险等产品知识。

当用户不再无条件信任平台,而是以更理性、甚至法律手段维护自身权益,整个金融行业的环境将会越来越好。

唯一的出路

话说回来,抖音月付本身是为用户提供了便利的支付可选项。

可为什么消费者会认为这是避之不及的“坑”,原因是它忽略了用户的真正需求。消费金融企业应该以提升服务本质为重点,让金融回归服务用户本质,让用户心甘情愿、明明白白使用产品。

换言之,抖音月付为例的消费金融企业唯一的出路就是,将用户知情权和选择权还给用户。否则,舆论终将会反噬自身。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。