【港股打新】美格智能:50倍PE抢钱啊

美格智能,又是做无线通信模组的,被去年的广和通搞怕了已经。

老规矩,享受一下知识流入大脑的感觉....

一、商业模式

做无线通信模组的。

扫码支付的POS机、路跑的共享单车、新能源车的智能大屏,能上网都靠这个模组。

有2类产品:

-

数传模组:负责传数据的,傻大黑粗,比如电表传个读数,技术含量低,卷成红海。

-

智能模组: 带安卓系统、带算力(CPU+GPU+NPU),能跑复杂APP,能做AI计算,比如车里的智能座舱,既要导航又要放歌还要语音识别,靠这个。

上游买芯片高通、联发科,找代工厂组装,它负责卖给车企、POS机厂。

二、赛道前景

超级红海,极度内卷。

全球模组市场,前三大巨头(移远、广和通)拿走了65.7%的份额,美格智能排全球第4,份额只有6.4%。

如果是拼规模,美格早就被巨头挤死了。

所以美格,不跟巨头拼走量的低端货,而是死磕智能模组和端侧AI。

从财报来看,还是没走出来,还要继续被卷....

三、财务数据

赚辛苦钱

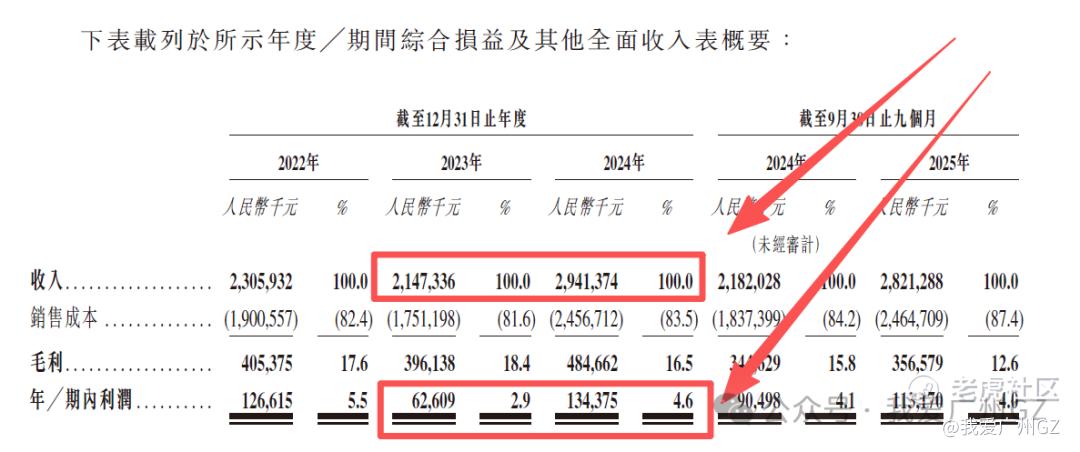

营收:

2022年:23.06亿

2024年:29.41亿

还行,特别是2024年,因为车联网和海外市场发力,反弹明显。

净利润:

2022年:1.26亿

2023年:0.62亿(腰斩)

2024年:1.34亿(回暖)

净利率只有4.6%,唉,又是辛苦钱啊.....任何一点风吹草动,关税、汇率都能把利润抹平

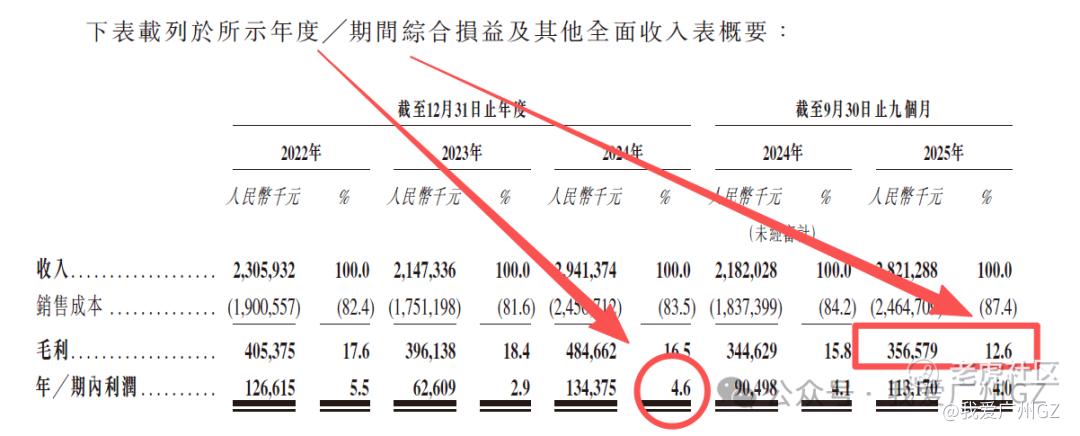

毛利下滑:

2023年还有18.4%,到了2025年前三季度,直接掉到了12.6%

说明存储芯片涨价,它消化不了。

为了抢日本市场,又低价竞争,面对上下游,定价权都不强。

四、发行结构

1、基石:

占比45.39%,人缘还可以:

名幸电子(日本PCB巨头,它的供应商)、锐明技术(A股上市公司,它的客户)、中兴等,不算亮眼。

2、手数:

一共35,000手,也是量大管饱。

横向对比下近期IPO的手数:

埃斯顿:4.8 w手

美格:3.5 w手

优乐赛:0.4 w手

兆威:2.6 w手

海致:1.4 w手

五、估值分析

目前最高折价48.56%

价格方面,2025年承诺利润不少于1.4亿人民币,1.58亿港币

这样算,A的PE高达95倍!港谷这边,在打了5折后,PE还是高达54倍!

美格智能,公司总结:

1、基本面凑合,赛道竞争的一塌糊涂,财报吓人。

2、AH比价5折左右,问题是5折后还要54倍的PE,这道题太难了!我不会做!

3、我推推推推沟里,广和通后遗症还没好

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RitaClara·02-2854倍PE?当韭菜也得挑嫩的啊!点赞举报