2025扭亏+募资14亿扩产!工业机器人龙头埃斯顿港股IPO争议中登场

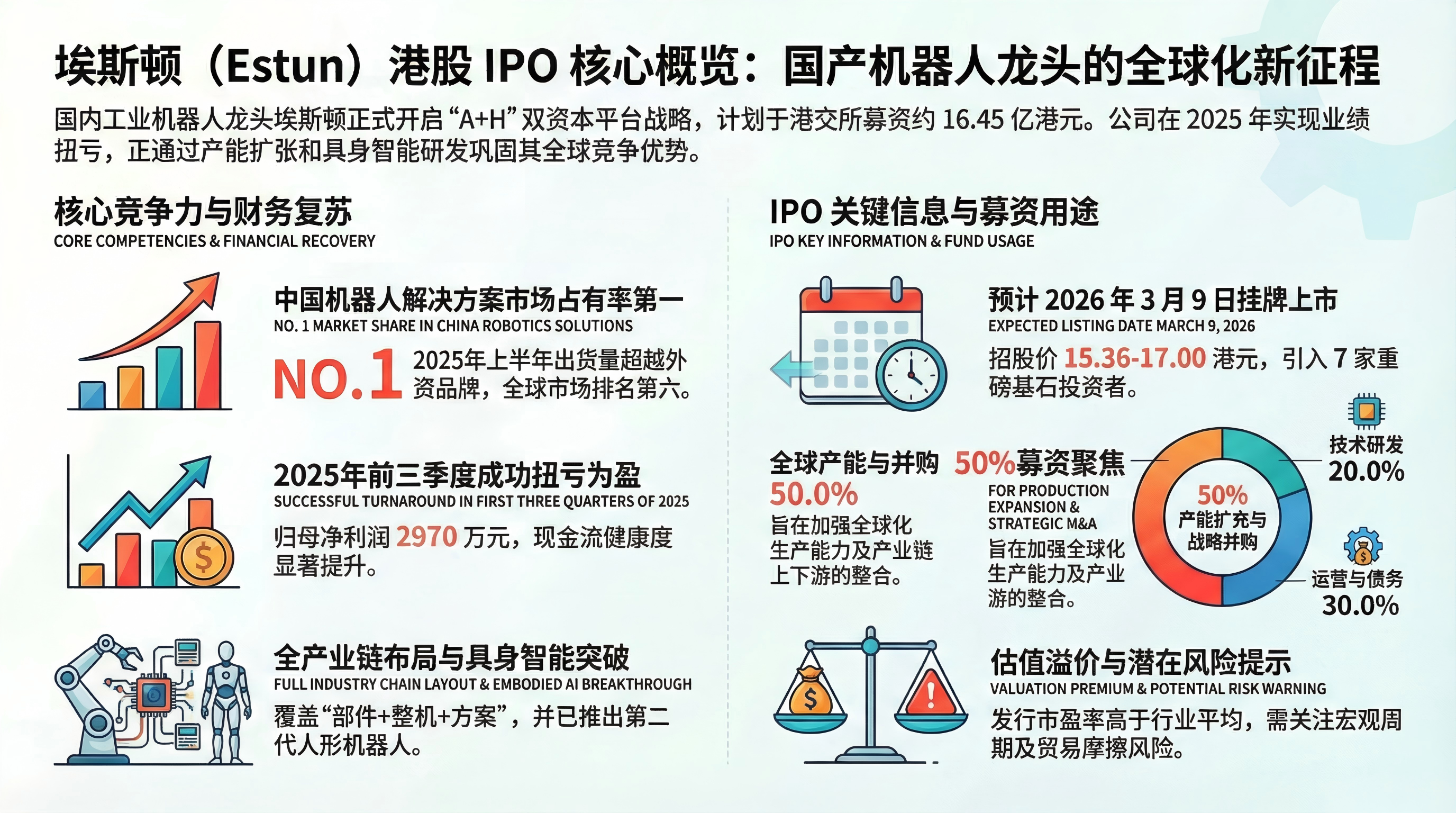

国内“工业机器人一哥”埃斯顿(A股代码:002747,港股代码:2715.HK)正式启动港股招股,开启“A+H”双资本平台战略。公司计划全球发售9678万股H股,最高发售价17.00港元,至多募资约16.45亿港元。本次招股引入了7家基石投资者,预计将于2026年3月9日在港交所主板挂牌上市。

一、公司基本面分析

-

业务与商业模式

埃斯顿是国内领先的工业机器人及智能制造系统提供商,业务覆盖“核心部件+机器人整机+机器人解决方案”全产业链。

公司通过自主研发与外延并购(如收购英国Trio、德国Cloos等),构建了完整的智能制造生态链,并通过出海战略(境外收入占比约30%)有效拓展全球市场。此外,公司旗下埃斯顿酷卓已推出第二代人形机器人,正式切入具身智能前沿赛道。

-

财务数据

-

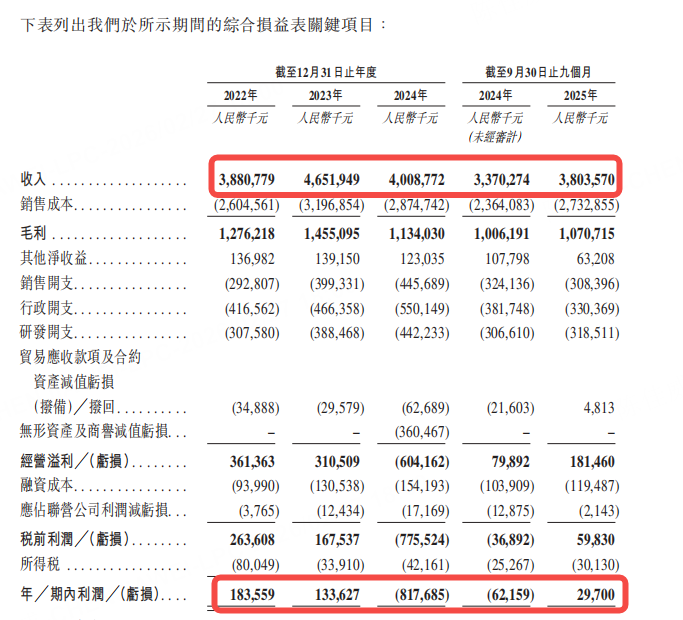

营收与净利润:2022-2024年及2025年1-9月,公司营收分别为38.81亿元、46.52亿元、40.09亿元、38.04亿元,2023年营收同比增长20.0%,2024年受全球经济衰退及下游行业投资收缩影响同比下滑13.8%,2025年前九月同比回升12.9%,呈现复苏态势。

-

净利润方面,2022-2024年归属于母公司股东净利润分别为1.84亿元、1.34亿元、-8.18亿元,2024年亏损主要因收入下滑、毛利率承压及无形资产与商誉减值(3.60亿元);2025年1-9月实现归母净利润2970万元,较2024年同期的-6216万元大幅扭亏,盈利能力逐步修复。

-

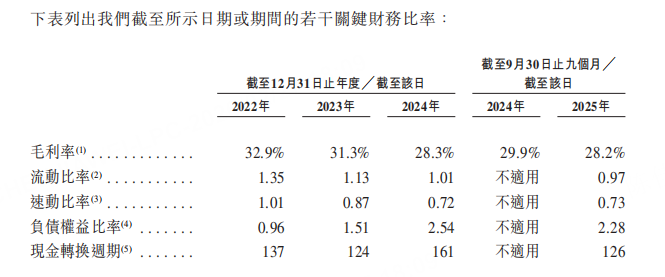

毛利率:2022-2024年及2025年1-9月,公司毛利率分别为32.9%、31.3%、28.3%、28.2%,整体呈小幅下滑趋势。2024年毛利率下滑主要受产品结构变化、原材料成本波动及市场竞争加剧影响;2025年毛利率趋于稳定,得益于生产效率提升、国产替代降低核心部件采购成本及高附加值解决方案收入占比提高,整体毛利率仍高于行业平均水平,体现全产业链整合的成本控制优势。

-

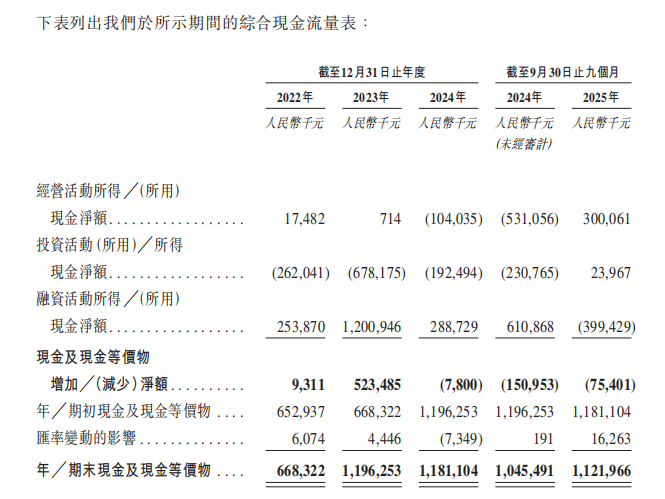

现金流:经营活动现金流方面,2022-2024年及2025年1-9月净额分别为0.17亿元、0.01亿元、-1.04亿元、3.00亿元。2024年经营现金流净流出主要因营收下滑、应收账款回收放缓及存货备货增加;2025年现金流大幅改善,核心得益于营收复苏、存货周转优化(存货减少2.48亿元)及供应商信用期延长,现金流健康度显著提升,为业务扩张提供支撑。投资活动现金流净额持续为负,主要用于产能建设与技术研发;融资活动现金流净额为正,主要依赖银行贷款及股权融资补充资金。截至2025年9月30日,埃斯顿持有的现金及现金等价物为11.22亿元。

二、行业地位

-

市场份额:根据弗若斯特沙利文数据,按2024年收入计,埃斯顿在全球及中国工业机器人市场均排名第六(份额分别为1.7%及2.0%)。2025年上半年,公司出货量历史性超越外资品牌,成为首家登顶中国工业机器人解决方案市场的国产企业。

-

竞争优势:核心壁垒在于“自主核心技术+全球化本土运营”。公司不仅在运动控制等核心部件上实现自主可控,还拥有7个全球制造基地及覆盖75个国家的服务网络,在新能源、光伏等细分应用场景具备极强的客户粘性与交付优势。

三、IPO核心信息

-

发行核心参数

-

招股区间:15.36港元-17.00港元

-

每手股数:200股(入场费约3434.29港元)

-

保荐人:华泰独家

-

发行比例:全球发售9678万股H股,占发行后总股本约10.0%(假设超额配股权未行使)

-

发行后总股本:9.67亿股(含A股8.71股+H股0.96亿股,未计超额配售)

-

募资总额:14.87亿-16.45亿港元(按招股区间计算,未扣除费用)

-

发行时市值:148.53亿-164.39亿港元

-

公开发售比例:10%(9,678,000股H股,可予重新分配)

-

发行机制:B,10%,无回拨

-

绿鞋机制:有

-

基石投资者:引入HarvestOriental、亨通光电国际、Dream'eeHKFund等7名基石,认购总额约6691万美元。

-

募资用途

-

25.0%(3.72亿港元)用于扩充全球生产能力;

-

25.0%(3.72亿港元)用于产业链上下游战略联盟、投资及收购;

-

20.0%(2.97亿港元)投入研发项目,推动下一代工业机器人技术;

-

10.0%(1.49亿港元)提升全球服务能力及数字化管理系统;

-

10.0%(1.49亿港元)部分偿还现有贷款;

-

10.0%(1.49亿港元)用于营运资金及一般企业用途。

-

估值

-

发行时市值:148.53亿-164.39亿港元

-

据招股书2025年预期归母净利润:3500万元人民币,按最新汇率换算后约为3992万港元

-

对应发行市盈率约372.0-411.7倍

-

以A股27日股价23.75元人民币左右计算,H股发行价按照上限算折价约35%

全球工业机器人行业平均PE约为80-120倍,国内龙头企业平均PE约为100-150倍。公司当前IPO定价对应的PE区间显著高于行业平均水平,主要原因:一是公司作为本土龙头,受益于中国工业自动化渗透率提升的行业红利,增长预期较高;二是全产业链整合与技术优势带来估值溢价;三是2025年净利润基数较低(刚扭亏),导致PE看似偏高。

四、风险因素

-

宏观与下游周期风险:工业机器人需求与制造业资本开支高度相关,若下游(如新能源、3C电子)扩产意愿放缓,可能直接影响公司订单增速。

-

海外市场拓展与贸易摩擦风险:当前全球贸易环境复杂多变,地缘政策摩擦可能对公司近三分之一的境外收入带来关税提升及供应链合规挑战。

-

盈利修复不及预期:虽然2025年前三季度已实现扭亏,但行业“内卷”依然激烈,若爆发新一轮恶性价格战,毛利率端可能再次面临压力。

五、总结

埃斯顿作为国内工业机器人龙头,凭借全产业链整合、技术研发与全球化布局,在行业高增长趋势中占据有利地位,2025 年业绩扭亏复苏验证了业务韧性。此次 IPO 发行参数符合港股常规流程,募资用途聚焦产能扩张、研发升级与债务偿还,有助于巩固行业地位。

但需注意,公司估值显著高于行业平均,叠加行业周期波动、财务杠杆偏高及市场竞争加剧等风险,打新需谨慎评估风险收益比。投资者可重点关注后续基石投资者认购情况、公开发售超额认购倍数及 2025 年全年业绩兑现能力,结合自身风险承受能力决策是否参与。

(注:以上内容仅供参考,不构成任何具体的投资建议,股市有风险,打新需谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。