【港村上新】埃斯顿:打6折,大出血,捏把汗

埃斯顿,A村的机器人带头大哥。

老规矩,享受一下知识流入大脑的感觉....

一、商业模式

埃斯顿是中国工业机器人出货量No.1的国产品牌,2025年上半年超越了外资四大家族,登顶中国市场第1。

特别是在光伏、钣金折弯这些细分领域,它是全球老大。

典型的“买买买”公司,喜欢并购

2017年买了英国的Trio,运动控制专家。

2020年买了德国的Cloos,焊接机器人隐形冠军,

但问题也在这,洋媳妇娶进门,磨合是大问题,在财务上埋了大雷。

二、赛道前景

工业机器人赛道是典型的长坡厚雪,但目前极度内卷。

人口老龄化、工厂自动化是不可逆的趋势,以前是四大家族:发那科、ABB、安川、库卡的天下,现在国产疯抢市场,价格战打得太狠。

如果一家公司必须通过不断降价来维持市场份额,那它的护城河可能是用沙子堆的。

三、财务数据

极其酸爽。

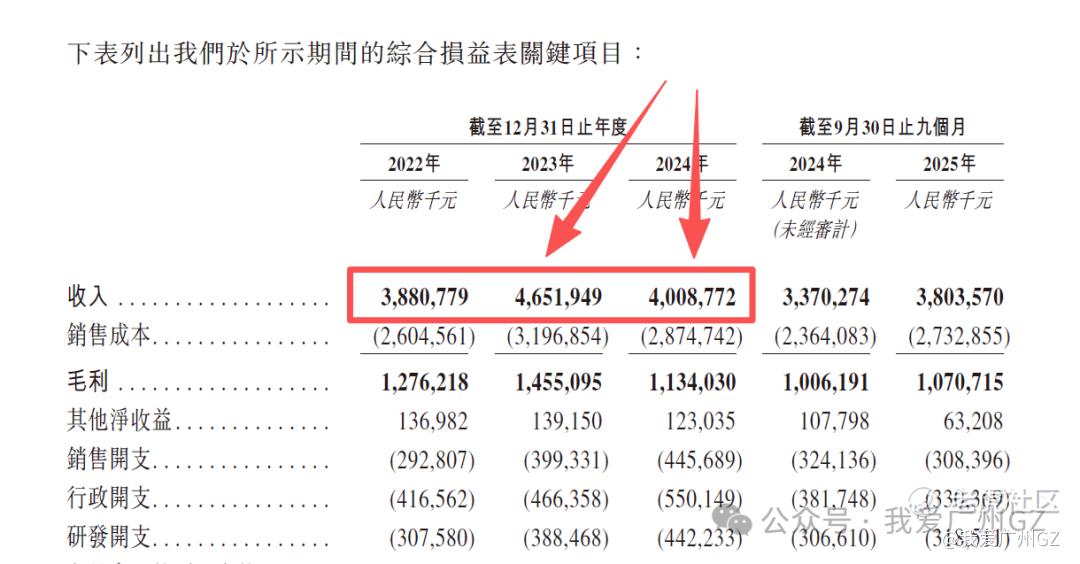

营收:

2022年:38.8亿

2023年:46.5亿

2024年:40.1亿(下滑13.8%)

行业周期下行,光伏、锂电客户需求萎缩,机器卖不动

净利润:

2022年:赚1.66亿

2023年:赚1.35亿

2024年:巨亏8.11亿!

之前买买买的后遗症来了,下游不景气,收购的公司业绩不达标,只能计提损失,还要计提商誉减值(3.6亿),只能财务大洗澡。

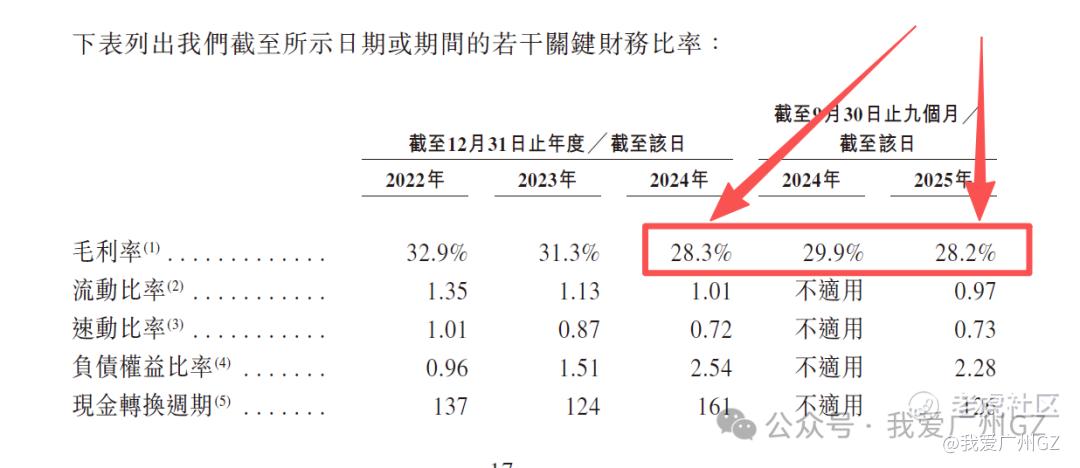

毛利下滑:

2024年毛利率降到28.3%,价格战打得太狠了。

现金流:

2024年经营活动现金流,负的1.04亿,还在失血,2025年前三季度稍微回暖,赚了2500万,算是止血了。

emmmm,我不想听你的故事,我只想看你的现金流。

四、发行结构

1、基石:

占比33.4%

有嘉实基金、亨通光电等,没有那种顶级外资长线基金(如贝莱德、富达),但有产业资本站台,还算凑合。

2、手数:

一共48,390手,量大管饱,谢谢。

横向对比下近期IPO的手数:

埃斯顿:4.8 w手

美格:3.5 w手

优乐赛:0.4 w手

兆威:2.6 w手

海致:1.4 w手

五、估值分析

对于AH来说,估值的核心锚点就是AH折价率

目前折价37.25~43.3%,这个折价非常一般般。

如果不看A股,单看基本面和PS,跟国际对比,这个估值不算便宜,毕竟还在亏损边缘挣扎。

六、额外风险

1、商誉

24年公司计提了3.6亿,账上还有11亿的商誉,其中大头是收购德国Cloos留下的,欧洲经济现在什么样大家心里有数。

如果Cloos业绩继续不及预期,这11亿商誉未来还得炸。

2、应收账款

贸易应收款周转天数,23年160天,24年的215天。

为了保住市场份额,埃斯顿在放宽信用期,让客户先拿货后给钱

埃斯顿,公司总结:

1、基本面不太行,赛道短期看也不太行,财报比较吓人。

2、AH比价倒是不贵,如果抛开A跟同行比(汇川技术、安川电机),埃斯顿木有明显优势。

3、推沟里,我不敢打,谁敢打谁打

课后讨论:

开打了!以色列+美国,真的对伊朗真的动手了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Joy34·02-28财报洗澡,避而远之!点赞举报