AI转型叙事能否撑起未来?

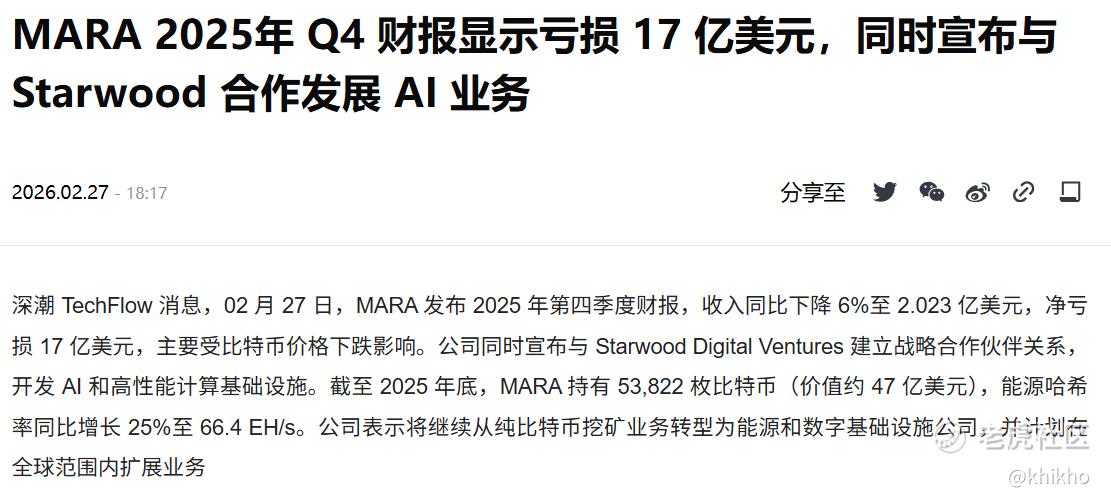

MARA Holdings 在2026年2月26日发布2025财年第四季度财报的同时,正式宣布与喜达屋资本集团 Starwood Capital Group及其数据中心平台 Starwood Digital Ventures (SDV) 建立战略合作伙伴关系. 该合资项目旨在利用 $MARA Holdings(MARA)$ 的电力资源,将其部分比特币矿场改造成支持企业级、超大规模Hyperscale及 AI/HPC高性能计算的数字基础设施.

财报暴雷却股价暴涨, 这无疑是一场违背常识的市场狂欢,2026年2月26日,美股盘后出现了令人费解的一幕。MARA这家全球最大的比特币矿业公司之一,在发布了一份堪称灾难级的四季度财报后,股价非但没有暴跌,反而在盘后交易中暴涨超过17%,次日盘前继续冲高至9.8美元附近。这一涨幅发生在公司报告四季度净亏损17亿美元、每股亏损4.52美元(远超市场预期的0.30美元亏损)、营收2.023亿美元(同比下降6%,低于预期近5000万美元)的背景下.

这种"坏消息即好消息"的反常现象,在很多理性投资者眼中几乎无法理解。但如果我们深入剖析MARA的转型叙事、市场环境以及投资者心理,就会发现这场暴涨背后有着复杂而深刻的市场逻辑。这不仅仅是一次简单的投机炒作,而是整个加密货币矿业行业在AI浪潮冲击下的生存博弈,是资本市场对"能源即算力"这一新范式的重新定价,更是零售投资者FOMO(错失恐惧症)情绪与机构资本战略押注的激烈碰撞.

那么,这场AI转型叙事,究竟是一个值得长期押注的新起点,还是一场精心包装的资本幻觉?

我们先看看这次的财报怎么暴雷的,来了解一下这些数字背后的残酷现实,读一读这份"惨不忍睹"的财报,根据MARA Holdings于2026年2月26日发布的2025年四季度及全年财务报告,营收端全面失守,四季度营收2.023亿美元,较去年同期的2.144亿美元下降6%,较市场预期的2.57亿美元大幅miss约5500万美元。这是连续第二个季度营收不及预期,且下滑幅度超出华尔街最悲观的预测。全年营收虽然同比增长38%至9.071亿美元,但四季度的断崖式下跌抹去了全年的增长光彩。

利润端灾难性崩塌, 四季度净亏损高达17亿美元,而去年同期为盈利5.283亿美元。这一亏损规模甚至超过了他们公司当前的市值。[捂脸] 按GAAP口径计算,每股亏损达到4.52美元,比分析师一致预期的0.30美元亏损高出15倍。这是MARA历史上最严重的单季度亏损。

非现金减值是主因,巨额亏损主要源于三个方面的非现金减值,一个是比特币持仓公允价值下降15亿美元(BTC价格从三季度末的114,068美元跌至年末的87,498美元),第二个是折旧与摊销7.728亿美元, 第三个是商誉减值8280万美元。这也意味着,如果剔除比特币价格波动的影响,运营层面的亏损虽然存在,但远没有17亿美元那么触目惊心。

运营指标可以说是喜忧参半,四季度挖矿产出2011枚BTC,并额外购买了1670枚BTC作为库存,截至年末总持仓达到53,822枚BTC(价值约47亿美元)。算力Hashrate同比增长25%至66.4 EH/s,但未达到此前设定的75 EH/s目标。平均电力成本上升至每千瓦时0.05美元,每枚BTC的电力成本高达48,611美元,显示挖矿经济性正在恶化。

在任何传统的财务分析框架下,这样一份财报都足以给MARA股票贴上"卖出"标签,如果按照传统估值框架,这份财报简直就是一份 死 刑 判决书。因为他们的盈利能力指标全面恶化,营业利润率(Operating Margin)为-68%,这意味着每产生1美元收入,他们公司就要亏损0.68美元。ROE(净资产收益率)和ROIC(投入资本回报率)均为深度负值。按照格雷厄姆的价值投资标准,MARA已经进入了"烟蒂股"的范畴,捡便宜抽两口可以,长期持有烫手。

资产负债表压力也显现了出来, 虽然他们公司持有价值47亿美元的BTC和5.47亿美元现金,流动性看似充裕,但19亿美元的可转债将于2027年到期(含put条款),构成了迫在眉睫的偿债压力。如果BTC价格持续低迷,公司可能被迫在低位抛售资产或进行稀释性股权融资。

他们的现金流质量也有点堪忧,经营活动现金流在扣除资本开支后持续为负,自由现金流FCF缺口扩大。公司不得不依赖ATM(At-The-Market)股权发行来补充资金,这直接稀释了现有股东权益。

还有,他们的估值指标陷入价值陷阱, 市盈率(P/E)为负值(-2.30倍),市销率(P/S)3.52倍,EV/EBITDA同样为负。这些指标既无法与成长型科技股比较,也无法与稳定的公用事业或REITs对标,处于一个尴尬的"无人区"。

在正常的理性市场中,这样的财报发布后,股价下跌20-30%是完全可以预期的,腰斩也不为过 [鬼脸]。然而,MARA的股价在盘后暴涨17%,这一反常现象只能说明市场正在用一套全新的估值逻辑来重新定价这家公司,而这套逻辑的核心,就是AI转型叙事。

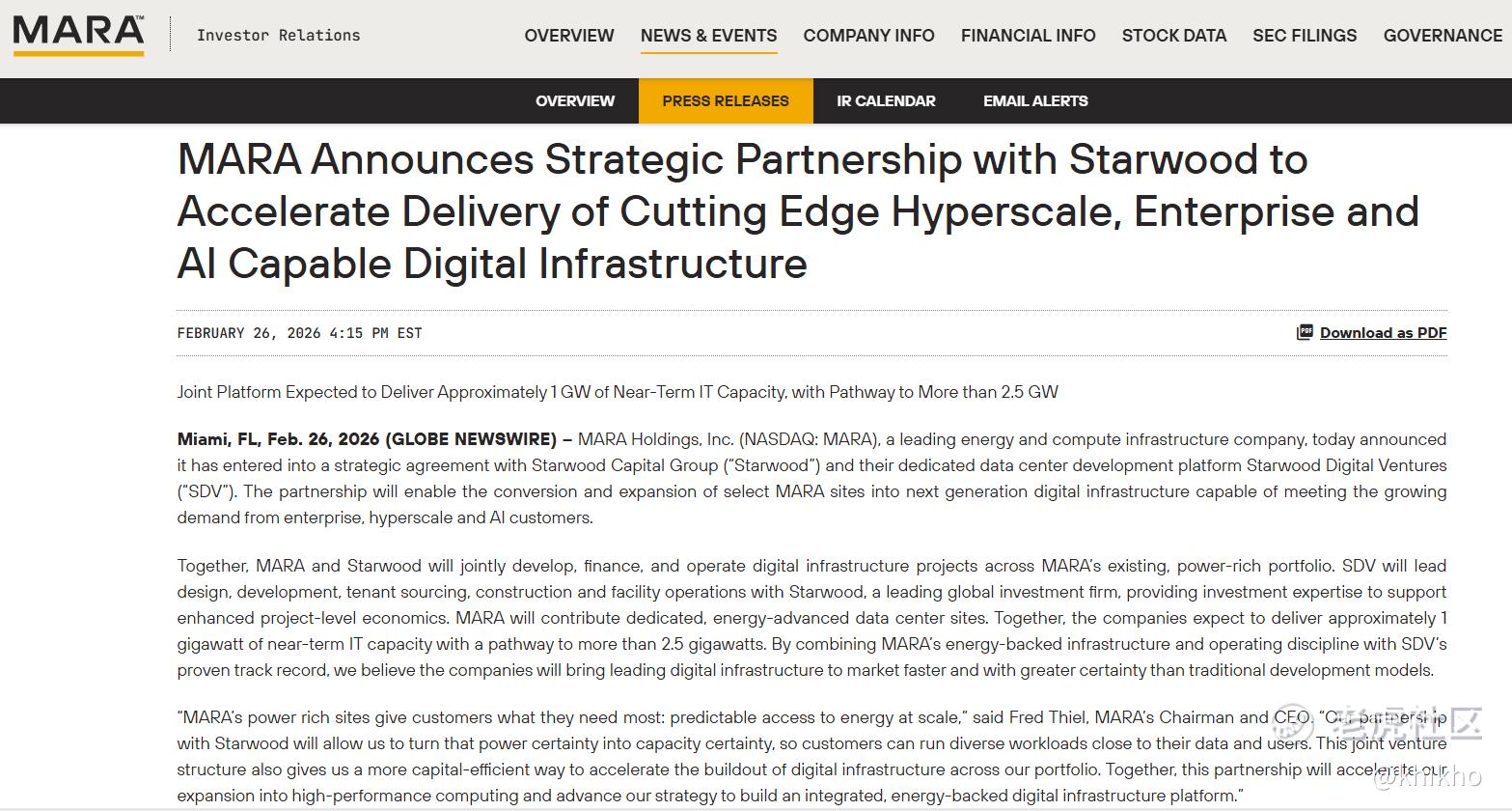

他们的AI转型叙事的引爆点就是与Starwood的战略合作,财报发布同日,MARA宣布了一项具有里程碑意义的战略合作,与Starwood Capital Group及其数据中心开发平台Starwood Digital Ventures(SDV)组建合资公司,将现有比特币矿场改造并扩建为面向企业、超大规模云服务商和AI客户的数据中心。

这项合作的核心条款极具战略价值,规模宏大,双方计划近期交付约1吉瓦(GW)IT容量,远期扩展至2.5吉瓦以上。作为对比,一个典型的超大规模数据中心(Hyperscale Data Center)功率通常在50-100兆瓦(MW),1GW相当于10-20个这样的设施。这是全美最大的数据中心开发计划之一。

分工也比较明确, MARA贡献其"能源丰富"的现成场地和电力接入资源;Starwood负责设计、开发、租户引进、建设和设施运营。Starwood是全球最大的房地产投资机构之一,管理资产超过1250亿美元,其SDV平台拥有94人专业团队,在全球开发和运营的数据中心容量超过10GW。

资本结构灵活,MARA可选择对每个项目最高投资50%,既保留了参与未来现金流和增值的权利,又通过引入Starwood的 institutional capital 降低了自身的资本压力。改造后的设施将支持比特币挖矿和AI算力负载的动态切换,根据市场价格和客户需求灵活调整,实现资源利用最大化。

这一合作的消息发布后,市场立即做出了剧烈反应。因为这意味着MARA正在从一个周期性强、波动性极高的比特币挖矿公司,转型为具有长期合同收入、现金流可预测的能源基础设施平台。

这个转型逻辑可能有些朋友不理解,为什么矿场适合改造成AI数据中心?

其实MARA的转型并非孤例,市场上早就有人这么做过啦。2024年以来,包括Bitfarms(已更名为Keel Infrastructure),Cipher,Applied Digital,Iris Energy在内的多家比特币矿商都在进行类似的pivot。这一趋势背后有着深刻的产业逻辑,因为电力资源是核心稀缺资产,AI数据中心的扩张面临的最大瓶颈不是芯片,而是电力。一个训练GPT级别大模型的数据中心可能需要数百兆瓦的电力供应,而全美数据中心的电力需求预计将在2025-2030年间翻倍。新建一个超大规模数据中心从选址到通电通常需要3-5年,而比特币矿场已经完成了最艰难的电力接入和基础设施建设工作。

他们还有地理位置优势, 比特币矿场通常位于电力成本低、可再生能源丰富的地区(如德克萨斯州的风电、华盛顿州的水电),这些正是AI数据中心梦寐以求的选址。而MARA在美国多个州拥有已通电的场地,具备即插即用的条件。散热与建筑结构也适配,比特币矿场和AI数据中心都需要高功率密度散热,冗余电力系统和物理安全,建筑标准高度相似。改造现有设施比新建成本更低、速度更快。

这也是一个不错的能源套利机会, AI数据中心的收入通常以长期合同(3-10年)锁定,现金流稳定。而比特币挖矿收入随币价波动。通过在同一设施中灵活切换两种负载,MARA可以在BTC价格高时挖矿,在AI算力需求旺盛时出租给云服务商,实现收益最大化。

所以,就有了他们CEO公布的这个新故事,重新定义公司身份,在财报电话会和新闻稿中,MARA CEO Fred Thiel 明确画出了新的战略蓝图 "MARA is no longer simply a Bitcoin miner. We're building an energy-dominant digital infrastructure platform."(MARA不再仅仅是一个比特币矿工。我们正在构建一个以能源为主导的数字基础设施平台。)

"MARA's power rich sites give customers what they need most: predictable access to energy at scale. Our partnership with Starwood will allow us to turn that power certainty into capacity certainty.“ MARA能源丰富的场地为客户提供了他们最需要的:可预测的大规模能源接入。与Starwood的合作将使我们能够把能源确定性转化为容量确定性。

不过,小心为上,尽管MARA拥有低价电力,也有场地资源,还有合资方的专业运营支持,看似具备转型基础,有点万事俱备,只等东风的感觉。

但不要忘了,这个中长期看来,其实可行性依然偏低,核心问题在于转型所需巨额建设资金远超公司现有体量,存在巨大资金缺口,未来大概率面临大幅股权稀释与高杠杆压力,他们公司比较缺乏AI数据中心运营,技术与客户服务能力,矿场改造难度大、周期长,且目前尚未签署任何实质性AI大客户长期合同。只要没有长期客户,那就难成大事啊。就很难去与那些传统数据中心巨头及已拿到大额订单的矿企同行去竞争。

而且,在转型期必然会面临挖矿现金流与AI资本开支的双重挤压,叠加AI算力供给过剩、硬件快速贬值、监管合规等风险,后续一旦大额合同落地不及预期,亦或者建设成本失控,再或者比特币价格走弱或市场情绪转向,估值将快速回落,转型叙事也可能被证伪。那这个大涨,就很难维持住了。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。