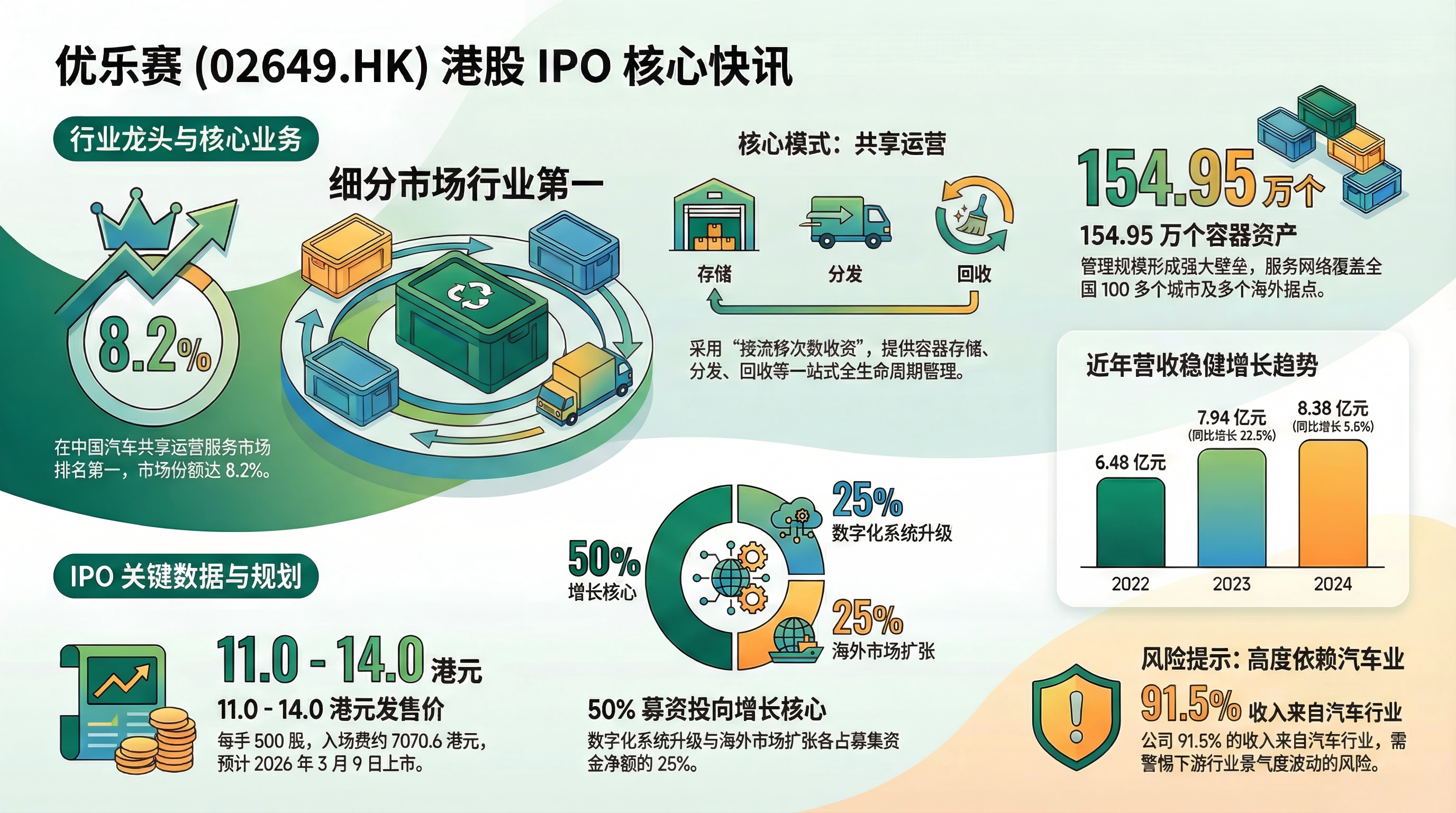

优乐赛港股招股,长期逻辑硬不硬?

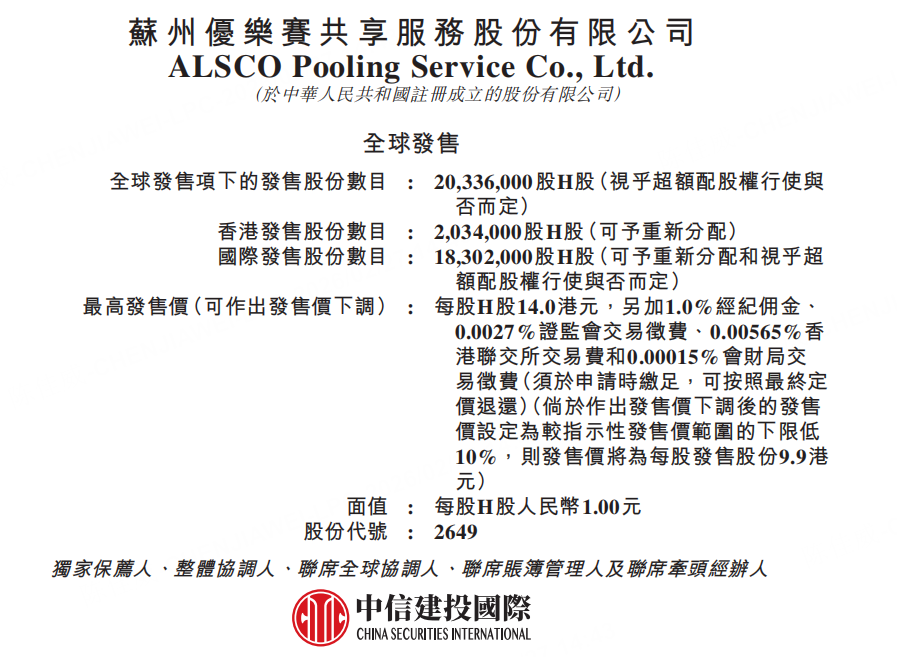

苏州优乐赛共享服务股份有限公司(股份代号:02649.HK)正式启动港股首次公开募股,全球发售共计2033.6万股H股,其中香港公开发售部分为203.4万股,国际发售部分为1830.2万股,发售价区间设定为11.0港元至14.0港元,最多可下调10%至9.9港元,每手500股对应的入场费为7070.6港元。公司作为中国循环包装服务领域的领先企业,核心聚焦汽车行业客户,此次上市保荐人为中信建投国际,预计于2026年3月9日在香港联合交易所主板挂牌交易,募资将用于数字化升级、海外扩张等多项业务发展。

一、公司基本面分析

1.业务与商业模式

公司的核心业务围绕循环包装展开,主要分为容器服务和容器销售两大板块,其中容器服务是收入核心来源,涵盖共享运营服务、租赁服务及其他增值服务。共享运营服务采用“按流转次数收费”的模式,为客户提供循环容器的全生命周期管理,包括存储、分发、回收、维护、调度等一站式托管服务,合同期限通常为一至三年;租赁服务则为传统固定期限租赁模式,客户自主负责容器物流管理,租赁期介于六个月至三年;其他增值服务包括物流运输、仓储管理、客户自有容器管理等。容器销售业务主要向客户供应大型可折叠周转箱、小型周转箱、定制内衬及金属器具等产品。整体商业模式聚焦汽车行业客户,通过标准化容器与定制化解决方案结合,实现资产复用与客户成本优化的双赢。

2.财务数据

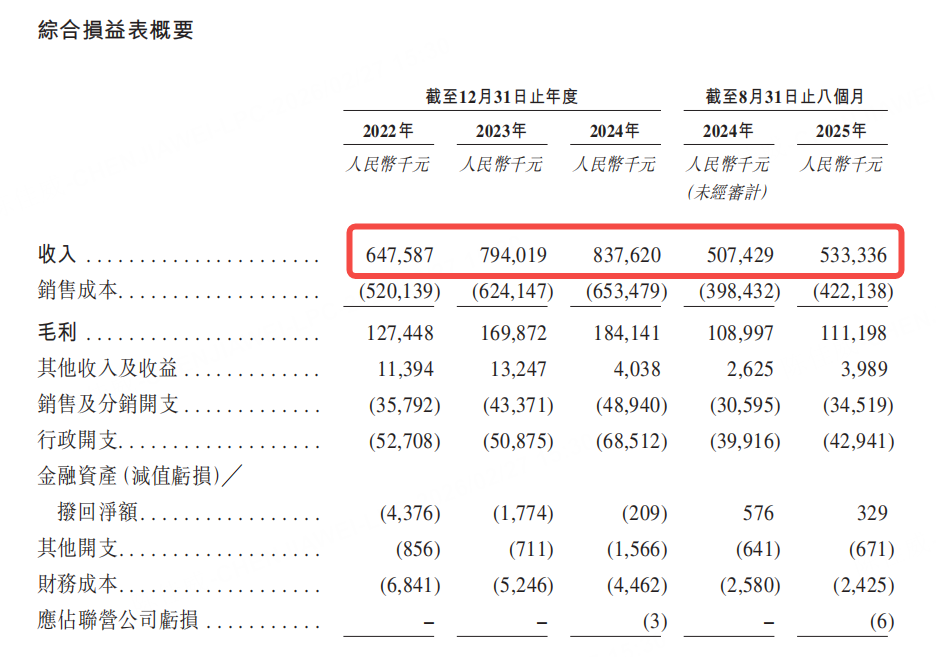

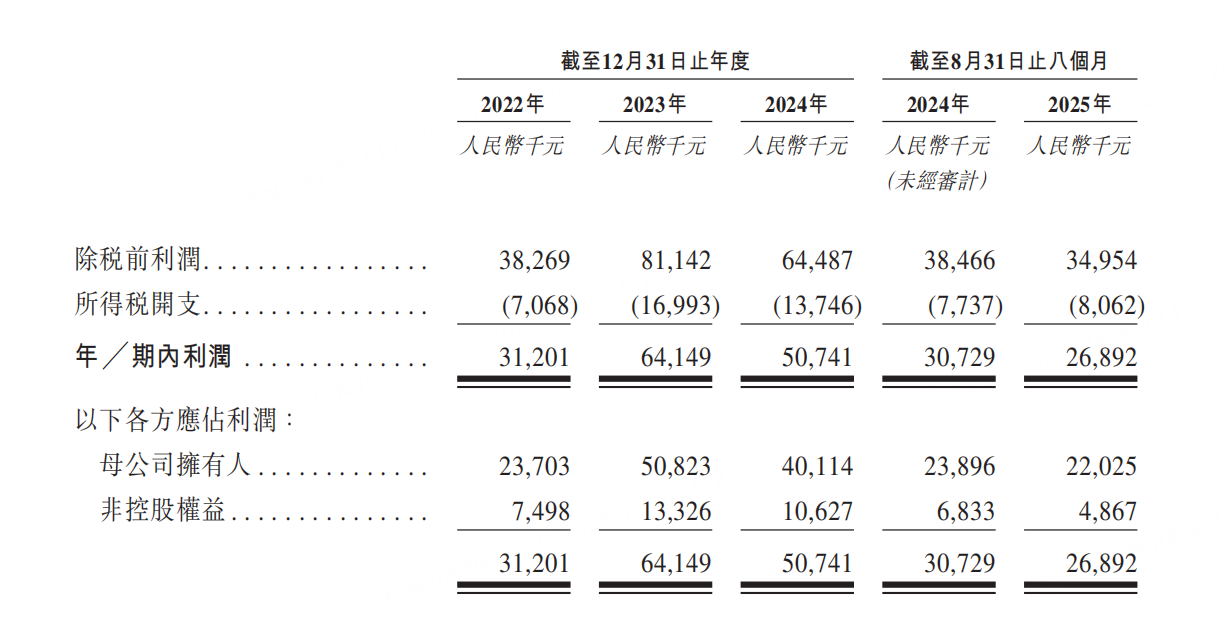

营收与净利润:营收方面呈现稳健增长态势,2022年至2024年分别实现营收6.48亿元、7.94亿元、8.38亿元,复合年增长率达13.7%,2025年前8个月营收进一步增至5.33亿元,同比增长5.1%,但增速较2023年的22.6%明显放缓。净利润表现则有所波动,2023年受益于供应链恢复与经营效率提升,净利润同比大增105.6%至6.41亿元,2024年回落20.9%至5.07亿元,2025年前8个月继续下滑12.5%至2.69亿元,主要受行政开支增加、容器销售均价下降及行业竞争加剧等因素影响。

毛利率:整体毛利率保持相对稳定且略有提升后小幅回落,2022年至2024年分别为19.7%、21.4%、22.0%,2025年前8个月微降至20.8%。细分板块中,容器服务板块毛利率持续稳定在21%以上,体现核心业务的盈利稳定性;容器销售板块毛利率波动较大,2025年前8个月为18.4%,主要因低单价小型容器销售占比上升拉低了整体水平。

现金流:经营活动现金流净额表现稳健,2024年达到2.04亿元,2025年前8个月为1.11亿元,反映核心业务具备良好的现金生成能力;现金及现金等价物储备持续增加,截至2025年8月31日已达8891.5万元,流动性充足。投资活动现金流持续净流出,2024年净流出1.35亿元,主要用于循环容器资产采购、仓储网络建设及数字化系统投入,符合业务扩张阶段的资金配置逻辑。

资产负债率:截至2025年8月31日,公司总资产为8.95亿元,总负债为4.37亿元,资产负债率约为48.99%,整体负债水平适中。负债结构以流动负债为主,金额为4.35亿元,非流动负债仅250.6万元,主要为应付账款及票据,无重大长期偿债压力,偿债能力整体可控。

3.行业地位

市场份额:按2024年收入统计,公司在国内循环包装服务市场位列第二,市场份额为1.5%;在汽车共享运营服务细分市场中排名第一,市场份额高达8.2%,是该领域的龙头企业。从行业整体格局来看,中国物流包装解决方案市场高度分散,参与者超过3500家,前五大企业合计市场份额仅为4.7%;共享运营服务市场同样呈现分散特征,前五大参与者合计市场份额为10.4%,行业竞争压力主要来自中小规模参与者的价格竞争,头部企业具备明显的规模扩张空间。

竞争优势:技术方面,公司搭建了数字化运营系统与平台,通过物联网、大数据技术实现容器实时追踪、智能调度与供应链透明度提升,成为智能容器管理的领先者;渠道方面,已建立覆盖全国100多个城市及78个仓储网点的服务网络,同时在印度尼西亚、韩国设有据点,泰国及香港设有境外附属公司,形成了广泛的服务覆盖与高效的响应能力;品牌与客户资源方面,与全球领先的汽车制造商及核心零部件供应商建立了长期稳定的合作关系,主要客户留存率维持在89.7%以上,客户基础优质且稳固;规模方面,管理的循环容器资产池达154.95万个,形成了同行难以复制的规模壁垒,能够通过批量运营降低单位成本。

二、IPO核心信息

1.发行核心参数

招股区间:11.0港元-14.0港元,公司可根据市场情况将发售价下调最多10%,下调后最低发售价为9.9港元

每手股数:500股,对应入场费7070.6港元

发行比例:约22.51%(全球发售股份20,336,000股占发行后总股本90,336,000股的比例,假设超额配股权未行使)

全球发售规模:20,336,000股H股,其中香港公开发售203.4万股,国际发售1830.2万股

占发行后总股本:约22.51%(假设超额配股权未行使)

发行后总股本:90,336,000股(假设超额配股权未行使)

募资总额:约2.24亿港元-2.85亿港元(未扣除包销佣金及相关费用)

发行时市值:约9.99亿港元-12.65亿港元

公开发售比例:约10%

回拨机制:无

绿鞋机制:有(超额配股权最多可发行3,500,000股额外H股)

基石:无

2.募资用途

按发售价中位数12.5港元计算,本次全球发售所得款项净额约为2.05亿港元,具体用途分配如下:

25%(约5120万港元)用于完善和升级数字系统和平台,提升智能调度、容器追踪及运营管理效率;

25%(约5120万港元)用于推进海外扩张战略,重点拓展东南亚等海外市场,建立境外服务网络与业务据点;20%(约4100万港元)用于扩展全国范围内的服务网络,包括新增仓储网点、扩充循环容器资产池等;

20%(约4100万港元)用于通过收购方式拓展至汽车行业以外的其他下游行业,降低单一行业依赖风险;

10%(约2050万港元)用于一般企业用途和营运资金补充,支持日常经营与业务周转。整体募资用途聚焦核心业务升级、市场拓展与风险分散,契合行业发展趋势与公司战略规划。

3.估值

发行时市值:按发售价中位数12.5港元计算,约11.29亿港元(发行后总股本9033.6万股×12.5港元/股)

据招股书2025年预期归母净利润:不少于4000万元人民币,按最新汇率换算后约为4564万港元

对应发行市盈率约24.7倍

对比来看,港股物流包装及供应链服务可比公司(如东方嘉盛、华贸物流等)当前动态市盈率多集中在22–28倍区间。优乐赛共享本次发行估值,整体处于可比公司区间中枢附近,反映市场对其细分赛道龙头属性与循环经济政策红利的综合定价。

三、风险因素

业绩增长承压风险,公司营收增速从2023年的22.6%降至2024年的5.5%,净利润连续两个报告期下滑,若未来行业竞争加剧或下游需求疲软,业绩增长可能进一步放缓;

行业竞争风险,市场高度分散且参与者众多,部分中小竞争对手可能采取低价策略抢占市场份额,导致公司毛利率压缩;下游行业依赖风险,公司91.5%的收入来自汽车行业,若新能源汽车行业补贴退坡、贸易保护措施加强或行业景气度下行,将直接影响客户需求;

合规风险,截至2025年8月31日,公司累计欠缴社保及公积金约250万元,存在6处租赁物业权属瑕疵,可能面临补缴款项、滞纳金、罚款或被迫搬迁的风险;财务风险,公司应收账款周转天数达167.8天,资金占用较多,且容器销售均价2025年前8个月同比下滑25.1%,对盈利质量构成影响。

四、总结

优乐赛共享作为汽车循环包装服务细分赛道的龙头企业,具备显著的规模壁垒、数字化运营能力、优质客户基础及政策红利加持,本次发行定价具备合理性,募资用途聚焦业务升级与市场拓展,长期成长逻辑清晰。但需警惕业绩增速放缓、下游行业依赖、合规风险及市场竞争加剧等潜在问题。从打新角度来看,本次发行的核心吸引力在于细分龙头地位、估值安全边际及机构股东背书,若后续公开发售超额认购热度较高、国际配售足额完成,上市后表现有望相对稳健;若市场情绪低迷或业绩持续下滑,可能面临破发风险。建议投资者结合自身风险承受能力,重点关注公开发售申购热度、最终定价调整情况及汽车行业景气度变化,理性做出投资决策。

(注:以上内容仅供参考,不构成任何具体的投资建议,股市有风险,打新需谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。