港股打新 | 美格智能(03268.HK):折价45%+,基石锁仓45%,本次二婚股中的黑马选手!

公众号又改了推送算法,为免失联,请关注+⭐️星标

还记得我年前的分析吗?

当时我说,美格智能这种硬件公司,利润薄、竞争卷,它在港股打新的唯一价值,就看发行价相比A股有没有 “足够深的折价” ,来补偿风险和流动性不足。

今天招股书一出,我第一眼就去对折价。

结果有点意外——这次,发行方给的折扣,居然挺有诚意。

话不多说,直接开拆。

(已经了解它业务基本盘的朋友,可以直接下滑看第三部分的发行结构分析,那里有最关键的打新决策依据。)

01

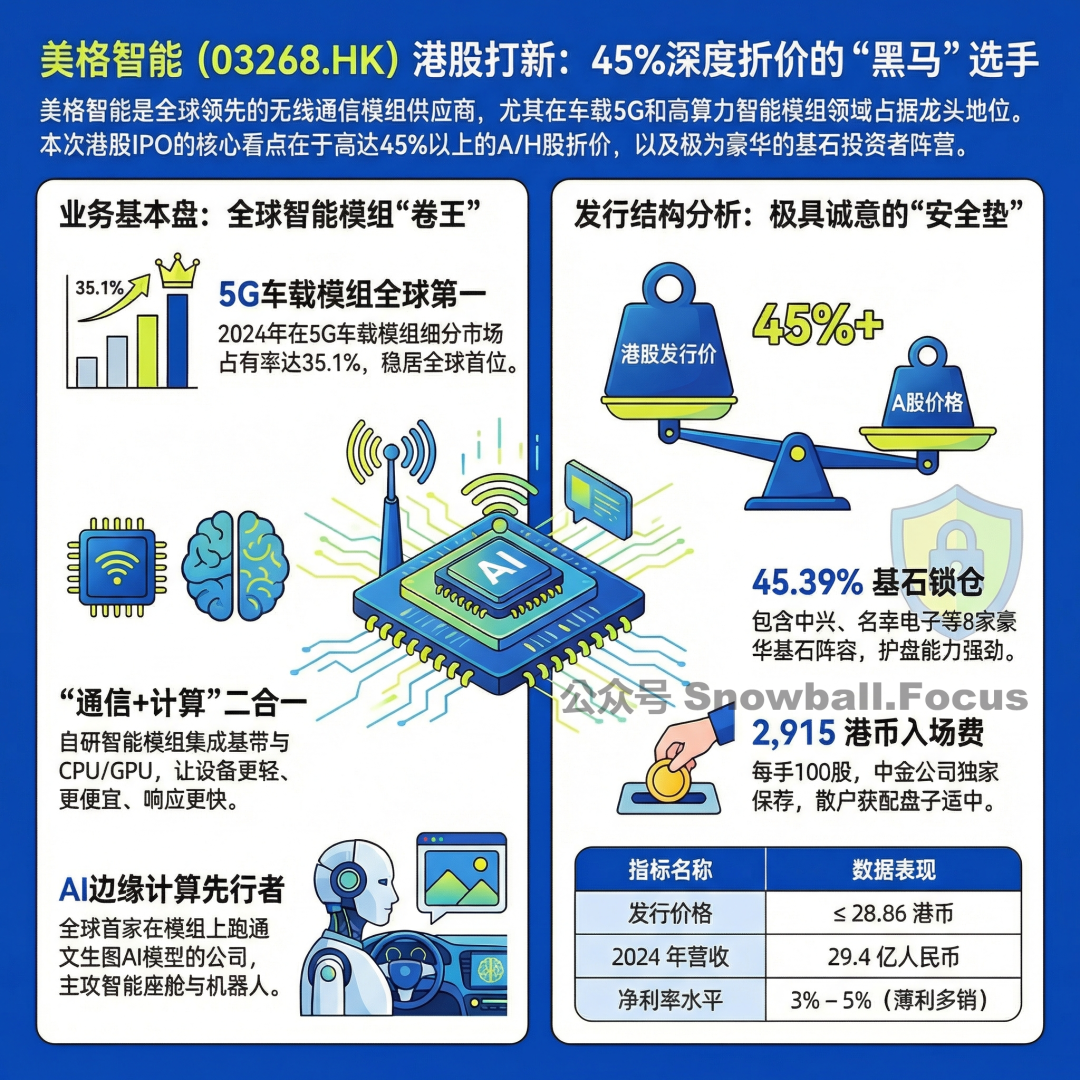

业务背景:给各种智能设备“装手机卡和大脑”的

你车里的智能大屏、工厂的无人机、路上的5G路由器,它们要能联网、要能思考,都需要一个核心部件——无线通信模组。美格智能,就是造这个的。

它的产品可以简单分为两类:

-

普通手机模组:让设备能上网、能定位,完成基础通信。用在共享单车、智能电表这些地方。

-

智能手机模组(核心看点):这是它的杀手锏。它不仅在模组里集成了基带(通信芯片),还塞进了CPU/GPU(相当于手机处理器),让它本身就具备强大的计算和AI能力。

这玩意儿厉害在哪?

以前,一个智能设备(比如机器人)需要两个部件:一个通信模组负责联网,一个计算主板负责思考。现在,美格把它合二为一了。好处是:设备更轻、更便宜、响应更快(数据不用在芯片间传来传去)。

它的主战场和战绩:

-

智能汽车:它的高算力模组,是很多车企智能座舱的大脑,实现多屏联动、驾驶员监控。2024年,它在5G车载模组这个细分领域全球排第一,占了35.1%的市场。

-

AI与边缘计算:它的模组能让无人机、摄像头、网关等设备在本地直接进行AI推理(比如识别图像),不用把所有数据都传回云端,速度更快、更安全。它号称是全球第一个在模组上跑通文生图AI模型的公司。

在无线通信模组的大赛道里,它全球排第四。但在它最拿手的高算力智能模组这个小而美的赛道里,它是全球第一。但它的赛道本身,是一个竞争激烈、需要不断砸钱研发的卷王行业。

02

财务情况:赚的是辛苦钱,增长背后有隐忧

看完美格智能做什么,咱们再来扒扒它的账本。关键就三点:赚得辛不辛苦,利润稳不稳定,家底厚不厚。

增长靠风口,赚钱靠抠

-

营收在增长(2024年29.4亿,2025年前三季度28.2亿),但毛利率很低,长期在16%-18%徘徊,2025年前三季度甚至降到12.6%。这说明它成本压力大,溢价有限,是门薄利多销的辛苦生意。

利润过山车,盈利能力很脆

-

净利润波动剧烈:2022年1.27亿,2023年腰斩至6261万,2024年弹回1.34亿。净利率长期只有3%-5%,2025年第三季度单季利润更是同比暴跌50%。这生意抗风险能力一般。

家底不厚,运营绷得紧

-

账上现金约2.7亿,但流动负债有13.1亿,这是制造业典型特点:需要不断垫资生产,现金流绷得比较紧。

03

发行结构分析(打新必看):折价45%+,基石护盘能力强,盘子不大,还要什么自行车?

-

发行价:≤28.86港币/股

-

入场费:每手交易单位为100股,入场费约2,915.10港币

-

保荐人:中金独家

-

估值与折价:港股发行价存在显著折价。以A股27日股价46-49元人民币计算(27日因为二次上市大涨5%),港股发行价折让45%+。这一折价水平提供了较高的安全边际。

-

基石:基石阵容豪华!包括产业资本如宝月共赢、名幸电子、锐明电子、中兴以及专业投资机构如Harvest、JinYi Capital等8家机构合计认购45.39%的国配份额(……基石占比不少,护盘能力强!)

-

绿鞋:无

-

发行机制:B,10%,无回拨。

散户一共35,000手,盘子适中,基石豪华且锁仓45%,折价接近50%,虽无绿鞋是个小瑕疵,但可打性依然很强!

打不打?——可以打!!

逻辑很直白:放在本次港股新股里,美格折价45%+ 的配置,已经算是最有诚意的了。就算上市后不暴涨,有这45%+的折价垫着,深度破发的风险相对有限。

当然,最近新股多,资金有限的朋友建议看看我们的对比分析再决定。毕竟子弹要打在性价比最高的靶子上。

(免责声明:本文仅供参考,不构成投资建议。港股有风险,打新需谨慎。)

陪你一起慢慢变富

陪你一起看清世界

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。