港股IPO丨优乐赛:苏州财政局等多家国资入股,中国循环包装服务第二大提供商赴港上市

优乐赛作为国内汽车循环包装共享运营领域的先行企业,已形成以共享运营服务为核心的业务结构,具备稳定的客户基础和持续改善的盈利能力,商业模式具备一定的细分赛道壁垒与长期运营价值;但公司当前增长动能偏弱,业务结构与客户区域布局相对集中,同时存在客户与供应商重叠带来的关联交易不透明风险,叠加应收账款规模高、周转效率低等问题,整体经营稳定性与抗风险能力仍有明显短板;未来若能有效拓宽下游应用场景、强化内控与信息披露水平、改善回款质量,公司有望打开更大成长空间。

[强] 公司简介

优乐赛是中国循环包装服务提供商,主要专注于为汽车行业内的汽车零部件制造商及OEM提供服务。公司主要提供共享运营,这是一种共享模式,根据这一模式,公司为客户管理托盘、板条箱或容器等循环包装,代表客户处理循环包装的储存以及配送及退货(主要通过分包的第三方物流服务提供商进行)、清洁和维护。除了共享运营,公司还为倾向于自主管理循环包装的客户提供租赁服务、提供仓储管理和客户自有容器管理等增值服务、同时也将容器出售予可独立管理容器的客户。根据弗若斯特沙利文的数据,按2024年收入计,公司是中国循环包装服务第二大提供商,市场份额为1.5%,且是中国汽车共享运营服务市场的最大提供商,市场份额为8.2%。

[强] 投资亮点

市场领先地位:根据弗若斯特沙利文的数据,按2024年收入计,公司是中国循环包装服务第二大提供商,市场份额为1.5%,且是中国汽车共享运营服务市场的最大提供商,市场份额为8.2%。

庞大且忠诚的客户群:截至2025年8月31日,公司管理的循环包装资产池有约150万个容器,往绩记录期内服务的客户超过1,000名,涵盖6,100多个项目。

高效的全国服务商:截至2025年8月31日,公司的服务网络遍布100多个城市,包括上海、无锡、广州、武汉及重庆等主要城市,以及印度尼西亚和韩国的据点;公司运营由78个仓储组成的网络管理容器,向客户提供服务。

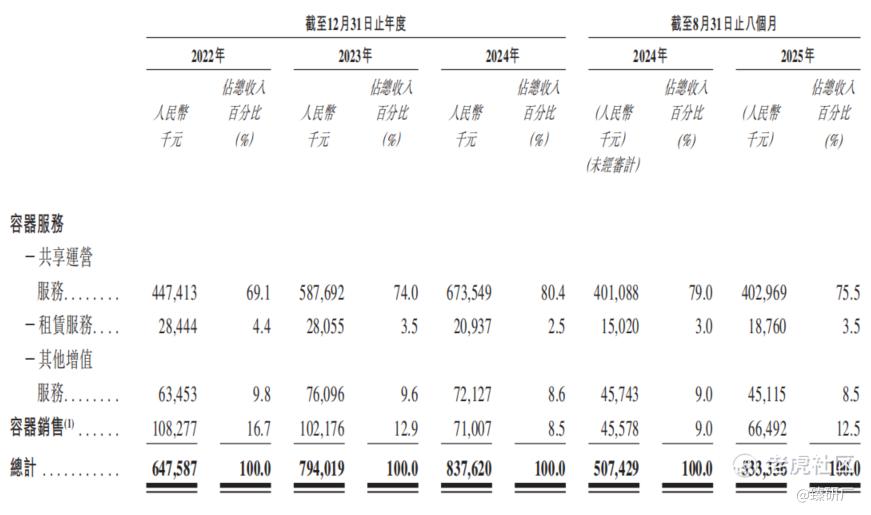

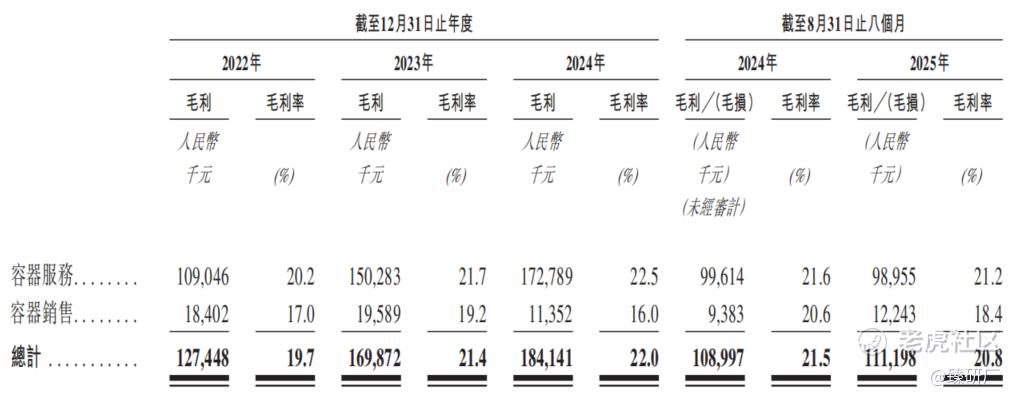

营收持续增长,盈利能力稳健:2022-2025年前8个月,公司营收同比分别增长27.1%、22.6%、5.5%、5.1%;毛利率也呈现稳步改善趋势,2022年至2024年,公司毛利率分别为19.7%、21.4%和22.0%,逐年抬升。

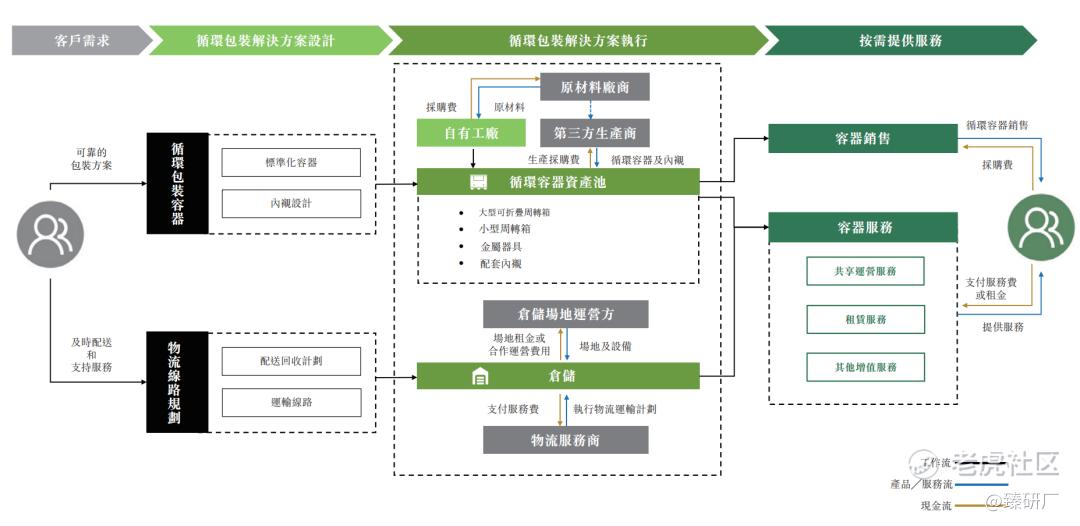

[强] 业务模式

公司经营两个核心业务分部:容器服务和容器销售,而公司大部分收入来自容器服务分部的共享运营服务。

-

容器服务:公司运营的核心,涵盖共享运营服务、租赁服务及其他增值服务。共享运营服务提供标准化循环容器从设计、分发、回收到维护的全方位解决方案。客户可按需借用和归还容器,并可灵活使用不同地点取货和送货,而公司通过仓储管理所有容器运营。另一方面,租赁服务提供固定期限的租赁,公司负责提供容器,客户则自行管理其物流运营。公司还提供物流运输、仓储管理和客户自有容器管理等其他增值服务,以满足客户的多样化需求。

-

容器销售:主要提供循环容器产品,如大型可折叠周转箱和小型周转箱。这些产品主要服务于汽车行业的中小企业。

下图展示了公司循环包装服务的典型工作流程:

[强] 客户群及全国服务网络

截至2025年8月31日,公司管理的循环包装资产池有约150万个容器,往绩记录期内服务的客户超过1,000名,涵盖6,100多个项目。这些资源和专业知识不能被轻易复制,进一步巩固公司在行业内作为值得信赖的合作伙伴的地位。

公司的物流系统和服务网络使公司能够与多个行业中众多备受尊敬且具有影响力的企业建立长期合作伙伴关系。这些企业包括多家全球领先的汽车制造商,以其在电动汽车和前沿汽车技术方面的创新而闻名,以及其关键供货商,这些供货商在全球汽车零部件和能源解决方案的供应链中发挥着重要作用。这些合作伙伴因其在质量和可持续发展方面的高标准而备受认可,在推动未来出行变革中扮演着关键角色。

于往绩记录期间,公司与五大客户保持了稳定的长期合作关系,合作时间跨度为三至九年。这些客户包括全球汽车行业中的一些顶尖企业,以其技术进步广受尊敬。

公司已成功建立全面覆盖的网络及基础设施,作为推行循环包装服务的基础。其服务网络及基础设施的主要亮点包括:

-

截至2025年8月31日,服务网络遍布100多个城市,包括上海、无锡、广州、武汉及重庆等主要城市,以及印度尼西亚和韩国的据点;

-

截至2025年8月,公司运营由78个仓储组成的网络管理容器,向客户提供服务;

-

公司亦于泰国和香港设立海外附属公司,以支持潜在国际客户和加快全球扩张步伐。公司在泰国的战略布局,使公司能够为OEM和主要电动汽车制造商的全球业务提供服务,以满足电动汽车行业不断增长的需求。

[强] 创始人

创始人孙延安,本科毕业于北京科技大学,于物流服务行业拥有逾25年经验。他曾于1998年创立安华物流,担任执行董事,主要负责公司的整体业务规划和运营管理。随后,孙先生窥见循环包装服务的发展潜力,于2016年与其他创始人联合创立优乐赛。

[强] 历轮融资情况

自成立以来,公司经历了多轮融资和股权转让,融资金额合计1.85亿元人民币,引入了苏州新兴产业、宿迁国发、常州曙光、盐城融合基地、苏州产业投资等国资与产业资本。2022年9月的股权转让过后,公司估值为6.72亿元。

[强] 股权结构

据招股书,截至IPO前,

孙延安先生直接持股51.56%,通过苏州安华(孙延安先生、孙文宏先生及朱智洲先生分别拥有90%、5%及5%的权益)持股4.74%,合计持股56.30%;

汪玥先生(孙延安先生的外甥),持股7.03%;

孙文宏先生(孙延安先生的兄弟),持股3.52%;

朱智洲,持股3.52%;

苏州赛灵(雇员激励平台,汪玥为GP),持股1.50%;

其他投资者包括上海前进、原点正则、宿迁国发、苏州联合等

[强] 行业概况

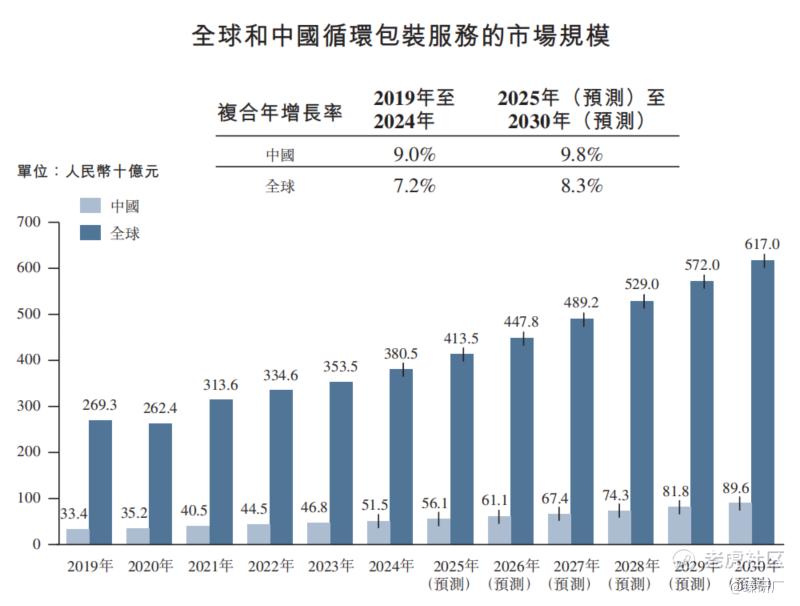

全球循环包装服务市场保持稳定增长,其中欧洲及北美地区处于领先地位,并在政策支持、技术创新及市场成熟度方面具有显著优势,已建立起全面的服务体系。根据弗若斯特沙利文,按收入计,全球循环包装服务市场规模从2019年的人民币2,693亿元增长到2024年的人民币3,805亿元,复合年增长率为7.2%,预期2030年将达到人民币6,170亿元,2025年至2030年的复合年增长率为8.3%。

在中国利好政策支持的推动下,按收入计,中国循环包装服务市场规模从2019年的人民币334亿元增长到2024年的人民币515亿元,复合年增长率为9.0%,预期2030年将达到人民币896亿元,2025年至2030年的复合年增长率为9.8%。

[强] 财务情况

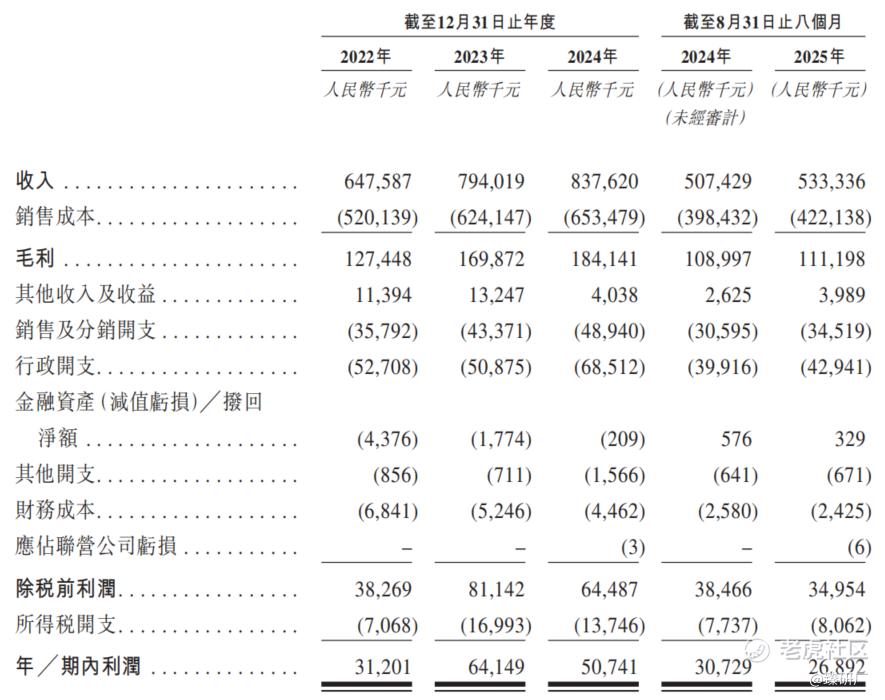

2022-2025年前8个月,公司营收分别为6.5亿元、7.9亿元、8.4亿元、5.3亿元,其中,共享运营服务为营收的主要来源,营收占比分别为69.1%、74.0%、80.4%、75.5%;同期内营收同比分别增长27.1%、22.6%、5.5%、5.1%,增长动能有所减弱。这一变化既与国内汽车行业整体景气度波动相关,也反映出公司在客户结构集中与专注国内市场的背景下,短期市场空间逐步接近阶段性瓶颈。

同时,2022-2024年,公司应收账款及应收票据分别为3.1亿元、3.6亿元、3.8亿元,占当期营收的比例分别为48.0%、45.4%、45.7%。2025年前8个月,这一比例进一步攀升至60.8%以上,显示出回款压力持续加大。报告期内,公司的应收账款周转天数分别为168.3天、159.9天、167.9天、167.8天,始终维持在5个月以上,远超物流行业90天以内的平均水平。不过,优乐赛的高应收账款是汽车产业链的行业属性使然。整车厂和零部件巨头普遍采用长账期结算,且大量使用银行承兑汇票,服务商往往被迫承担“类融资”角色。公司通过数字化系统(如FindMe、回箱宝)提升供应链透明度,试图优化回款效率,但在行业整体账期偏长的背景下,这一问题难以根本解决。

盈利能力方面,优乐赛毛利率呈现稳步改善趋势,体现出规模效应与业务结构优化的双重红利。2022年至2024年,公司毛利率分别为19.7%、21.4%和22.0%,逐年小幅抬升。其中,作为核心支柱的容器服务毛利率持续走高,成为拉动整体毛利率的主要动力,而毛利率相对偏低的容器销售占比不断收缩,进一步推动盈利结构优化。2025年前8个月,公司毛利率下滑至20.8%,主要是由于利润率低于其他容器的小型周转箱的销量及占比增加。

与之相对,公司净利率走势呈现先升后降的特征:2022年净利率为4.8%,2023年大幅提升至8.1%,主要受益于营收高增、毛利率改善以及行政开支率下降;2024年净利率回落至6.1%,2025年前8个月进一步降至5.0%,利润端压力主要来自行政开支大幅增加以及营收增速放缓带来的摊薄效应减弱。

此外,公司在招股书和公开资料中反复强调其数字化能力,将“箱管管”“FindMe”“回箱宝”等系统作为核心竞争力,宣称通过AI、大数据和物联网技术实现容器全生命周期管理,提升运营效率与客户价值,但在其财务报表中却没有任何研发费用的单独列示,这一现象暴露出公司在“数字化”叙事与实际研发投入之间的反差,也显示了公司“重运营、轻研发”的战略选择。优乐赛的核心竞争力在于共享运营服务的规模效应和网络布局,而非技术壁垒。其研发团队仅有10名核心成员,且聚焦于容器的功能性、耐用性等工程化改进,而非前沿技术研发。

[强] 可比公司

本文选取喜悦智行作为优乐赛的可比公司。

喜悦智行:国内领先的可循环物流载具解决方案提供商,专注于可循环包装产品的研发、生产和销售,主要服务汽车零部件供应链,同时拓展家电、新能源等领域。

从营收规模来看,优乐赛实现了持续扩张,2022年至2024年营收从6.5亿元增长至8.4亿元,始终保持行业领先的体量,即便2024年受汽车行业复苏不及预期影响,增速回落至5.5%,依旧保持正增长态势;而喜悦智行则陷入规模萎缩,同期营收从4.3亿元降至3.7亿元,连续两年出现规模缩水。核心原因在于业务结构的差异。优乐赛共享运营服务的占比从2022年的69.1%提升至2024年的80.4%,该模式下客户转换成本高、复购属性强,能够有效对冲行业周期波动;而喜悦智行仍依赖一次性容器销售,该业务受整车厂零部件采购周期影响直接,叠加其在新能源车企客户的拓展不及预期,在行业下行期首当其冲。

从盈利能力来看,优乐赛的毛利率呈现稳步上行的良性态势,规模效应和运营效率提升的红利持续释放。而喜悦智行的毛利率出现断崖式下跌,从2022年32.4%的高位骤降至2024年的15.3%。这种差异源于盈利模式的效率不同。优乐赛的共享运营模式以“资产循环复用”为核心,随着容器周转次数增加,单位采购成本被持续摊薄,叠加数字化系统优化了仓储、运输调度效率,单位运营成本不断下降,推动毛利率稳步提升。而喜悦智行的一次性销售模式缺乏规模效应的持续支撑,2023-2024年汽车行业需求疲软导致其产能利用率不足,固定制造成本无法有效摊薄,同时原材料价格波动进一步挤压了产品毛利空间。相应的,净利率方面,优乐赛始终保持稳健盈利,未出现亏损风险,而喜悦智行的净利率则持续下滑并最终转亏。

从估值水平来看,优乐赛市值6.7亿元,而喜悦智行市值25.9亿元,是优乐赛的3.8倍;优乐赛的PS仅0.8倍,远低于喜悦智行的7.1倍;优乐赛的PE为13.2倍,而喜悦智行因2024年亏损,PE已失去参考意义。结合优乐赛领先的行业地位、持续增长的营收、稳健的盈利能力,当前估值处于相对合理的低位区间。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- chenobserver·02-27优乐赛估值偏低,共享模式优势明显,值得长线布局。点赞举报