稀土断供升级:美国航空芯片两线告急,333吨骤降至17吨。元素周期表。

路透社2月26日独家报道,援引两名美国政府官员及14名企业高管的信息:美国航空航天和半导体供应商面临日益严重的稀土短缺,两家供应商已因此拒绝部分客户订单。

核心瓶颈集中在钇(Yttrium)和钪(Scandium)——两种用量虽小但不可替代的战略元素。

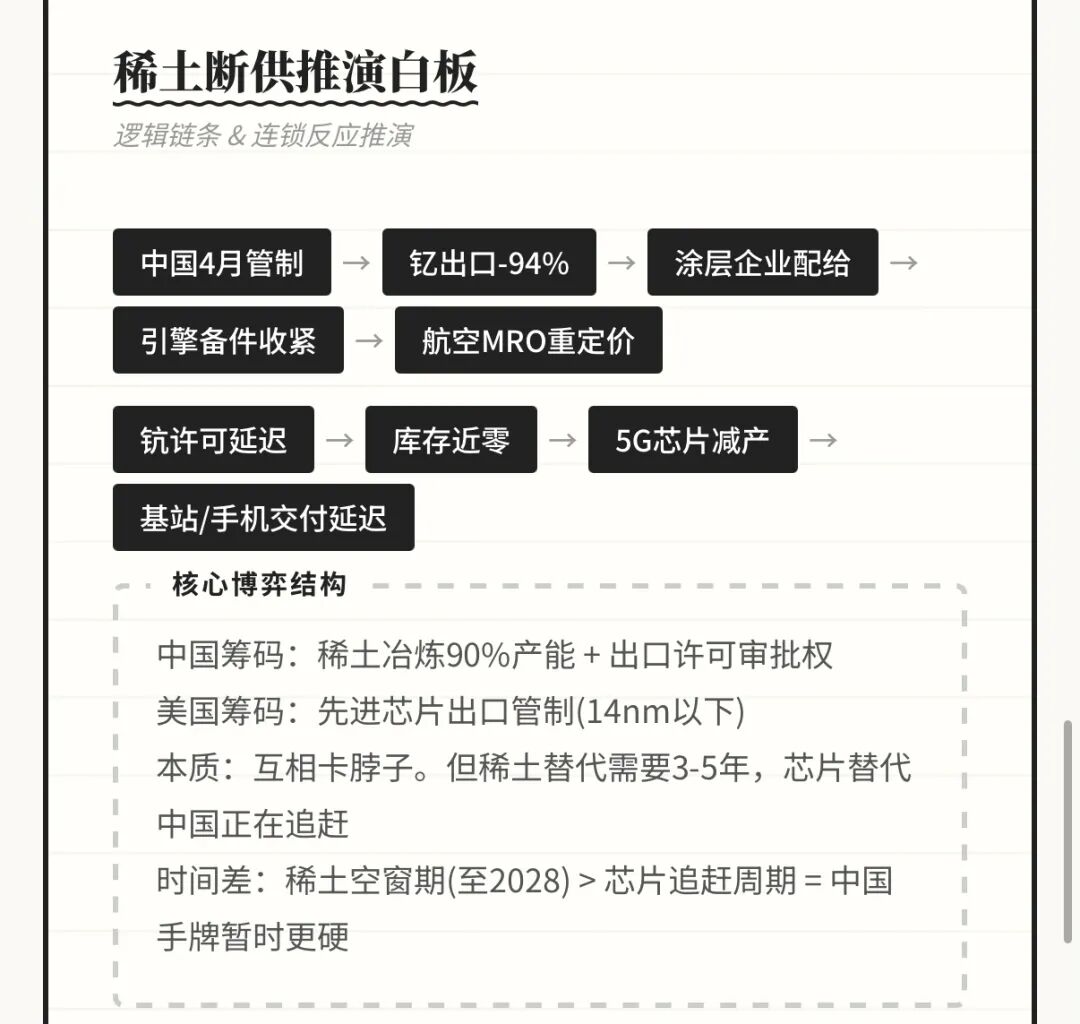

一组数据揭示了危机烈度:中国海关数据显示,自去年4月管制实施后8个月内,对美钇出口从333吨骤降至17吨。

元素周期表增加新玩家!

SemiAnalysis创始人Dylan Patel警告称,美国芯片制造商的钪库存"即将耗尽",这将直接威胁下一代5G芯片的生产——Patel指出,钪制组件"进入了几乎每一部5G智能手机和基站"(go into essentially every 5G smartphone and base station)。

航空领域同样承压:钇是喷气发动机涡轮叶片高温涂层的核心成分,涂层企业已开始实行配给制度。自11月首次曝出短缺以来,钇价又上涨了60%,较一年前累计飙升约69倍。

博弈格局正在发生结构性变化。

去年10月中美在釜山达成的"休战协议",实质上只暂停了10月新增的5种稀土管制,4月对钇、钪等7种元素的出口许可制度从未动摇。白宫表态将"与中国谈判并监督合规",但多名行业人士指出,美国芯片商近月申请钪出口许可遭遇延迟,即便通过第三国采购也难以绕开中国的终端用户审查。

前瞻来看,真正的连锁反应正在展开:短期,GE Aerospace、Pratt & Whitney等引擎制造商虽拒绝置评,但备件供应收紧几乎不可避免,任何航空MRO概念都将因此重新定价。

稍微一看就知道重要性了。

中期,MP Materials和Lynas作为西方仅有的规模化稀土供应商,其产能从计划到量产的每一步都会被市场放大交易。更深层的变量在于:中国控制着全球90%以上的稀土冶炼产能,即便美国加速开矿,非中国重稀土产能在2020年代末之前都无法实质性补缺。

直接对比一下吧。这意味着3月Trump北京峰会的谈判筹码,本质上是一场关于时间窗口的博弈——而时间,不在美国一边。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。