从 P/E 和 EPS 看,散户究竟能稳赚哪部分的钱?

【随想76】从 P/E 和 EPS 看,散户究竟能稳赚哪部分的钱?

肥猫的朋友们,又见面了!这里是不FOMO、不搞马后炮、只分享简单实用方法的美股价值投资频道。

2026 年,祝大家在农历新年都能在股市顺顺利利、稳稳赚钱!

过去这两周,美股在“特朗普关税政策反复”与“美联储重大人事更替”的双重影响下持续剧烈震荡,市场避险情绪明显升温。AI 行业也从“狂热崇拜”转向“颠覆恐慌”:随着 AI 工具快速普及,投资者开始担心传统软件巨头会被取代,包括 IBM、Palantir 等老牌权重股都出现显著抛售。

当然,在肥猫这里,我们并不太在意这些普通投资者无法控制的短期噪音。最近肥猫提到的一些股票——NVO $诺和诺德(NVO)$ 、FDS $辉盛研究系统(FDS)$ 、ADBE $Adobe(ADBE)$ 、INTU $财捷(INTU)$ ——也都出现暴跌。因此,这篇文章想从 P/E 与 EPS的角度,来谈一谈普通投资者究竟能更确定赚到哪些钱。

一、从 P/E 定义看股价组成

根据定义: 股价 P = EPS × P/E。也就是说,股价的变化无非受以下三种因素影响:

A. 业绩驱动(Earnings 变化)

当公司生意变好、利润提升,即使市场对它的看法(P/E)不变,股价也会上涨。这就是常说的“赚业绩的钱”。

B. 估值驱动(P/E 变化)

当利润不变,但投资者因行业前景乐观(如 AI 热潮)或流动性宽松(如降息预期),愿意给更高估值,P/E 就会上升。这就是“赚估值的钱”。

C. 双重影响(戴维斯效应)

-

戴维斯双击:业绩增长 + 估值提升 → 乘数效应暴涨

-

戴维斯双杀:业绩下滑 + 估值下调 → 股价惨烈下跌

二、用“极客咖啡”简单展示三种情境

假设有一家名为“极客咖啡”的公司,

情境一:平稳增长(业绩驱动) 第 1 年:EPS = 1 元,P/E = 20,股价 = 20 元。 第 2 年:多开了几家店,EPS 增至 1.2 元,市场情绪稳定(P/E 保持 20)。 新股价:1.2 x 20 = 24 元。上涨 20%,稳扎稳打。

情境二:风口起飞(估值驱动) 第 1 年:股价 20 元。 第 2 年:盈利没动(EPS = 1 元),但政策宣布咖啡为战略支柱,资金狂热涌入,P/E 飙升至 40。 新股价:1 x 40 = 40 元。股价翻倍,全靠“命好”赶上风口。

情境三:戴维斯双击(双重暴击) 这是投资者的终极梦想。 第 1 年:EPS = 1 元,P/E = 20,股价 = 20 元。 第 2 年:公司品牌升级,复购提高,EPS 涨至 1.5 元(+50%);市场惊叹其爆发力,P/E 提至 30。 新股价:1.5 x 30 = 45 元。涨幅高达 125%!基本面与好故事形成了正向共振。

三、 为什么散户很难赚到上述“纸面上”的钱?

看起来三种情况都能赚钱,但现实很骨感:

-

情境一极其少见:霍华德·马克斯说过,市场总是在贪婪与恐慌间像钟摆一样摆动,极少停留在“中间态”。平稳增长的公司往往会被市场提前计价(Price in),推高估值形成泡沫,最终缩水。比如 COST,EPS 增长常年 10% 左右,但 P/E 已从十年前的 25 倍涨到了现在的 50 倍以上,风险已然积聚。

-

情境二无法预知:散户很难预测风口。等消息传到你耳朵里,盛宴往往已近尾声。高位接盘(如去年的 HIMS)极易遭遇“戴维斯双杀”:这是投资者最怕的情况。仍以“极客咖啡”为例:

第一年:公司赚 1 元,大家认为它是高科技公司,给 50 倍 P/E,股价 50 元。

第二年:竞争加剧,公司每股只赚了 0.8 元(业绩下滑 20%)。同时,投资者发现它只是个卖水的,不是高科技,把 P/E 砍到了 15 倍。

新股价:0.8 x 15 = 12 元。

结果:盈利只跌了 20%,但股价从 50 元跌到12元,暴跌 76%。

-

情境三纯靠运气:戴维斯双击大多是“事后确认”。我们很难在事前精准预知 PE 和 EPS 会同步爆发。

四、 肥猫的框架:我们到底在赚哪部分钱?

既然以上都难,肥猫框架赚的是哪部分钱? 我们等待的是:EPS 长期稳定增长,但因市场极端恐慌导致 P/E 大幅缩水的机会。我们赚的是“估值修复”的钱。

无论是美联储加息、国际局势紧张,还是短期财报恶化,只要公司的市场地位和业务惯性还在,盈利(EPS)大概率能挺过去。那么,缩水的 P/E 终究会回归正常。

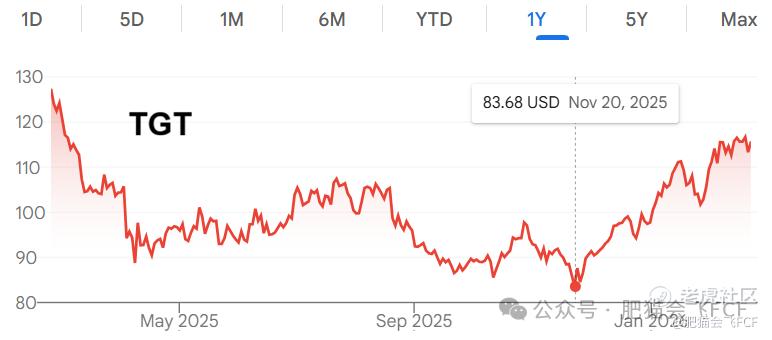

以肥猫多次提及的 TGT $塔吉特(TGT)$ (塔吉特) 为例(参考2025年4月14日《4个核心指标看透公司,散户也能快速读懂财报》): 2025 年其股价一度下跌超 50%(最低触及 75 美元),主因是基本面疲软与情绪杀估值的双重打压。具体是:

基本面偏弱:销售下滑、盈利增长不及预期、利润率承压

估值被压低:投资者对未来增长前景谨慎、管理层变更带来不确定性、竞争与宏观压力叠加

但由于其零售龙头的惯性还在,随着去年底情绪改善,股价持续回升。若能分批布局,将成本控制在 95 美元左右,持有至今(115 美元)也有 20%+ 的稳健收益。

五、 结语:肥猫框架的优势

这个框架不追求最大化收益,甚至需要你忍受一段浮亏,但它胜在:

-

去主观化:判断优质公司和估值高低都是可量化的。不像某些趋势派,昨天说突破,今天没破就改口“假突破”,解释力极强,预测力几乎为零。

-

敢于左侧布局:因为逻辑是量化的,你才有底气越跌越买,最大化长期收益。

-

内心的宁静:你的信心建立在已证实的财务数据上,而非虚无缥缈的预测,这能帮你熬过估值修复前的黑暗时刻。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TiffanyEveline·02-26肥猫策略妙,估值修复稳赚!点赞举报