聆讯+1,优乐赛,循环包装提供商,汽车共享运营中国第一!

又来一家~

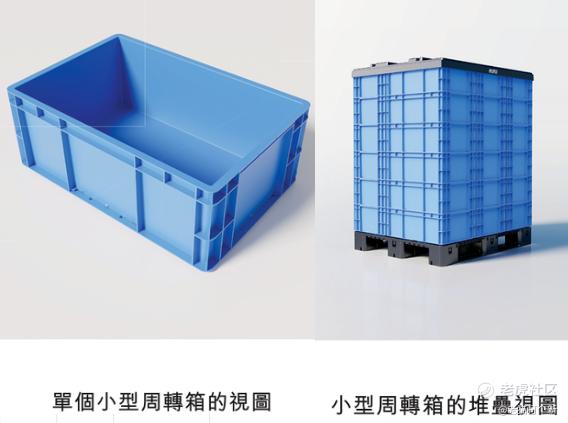

优乐赛:工业物流容器

公司是中国领先的循环包装服务提供商,主业是提供基于共享模式的循环包装解决方案,主要客户为汽车行业内的汽车零部件制造商及原始设备制造商(OEM)。2024年在中国汽车共享运营服务市场排名第一,市场份额为8.2%。

这是干啥的?给大家看一眼就懂了~

这个小蓝箱(小型周转箱)还是挺常见的,其他容器类型包括大型可折叠周转箱、金属器具,基本上是大小周转箱5:5,后者没什么占比。

公司的业务模式以共享运营服务为主,占90%以上,剩下的为单纯的租赁服务。

这个共享运营服务是流程简单来讲就是:汽零厂提配送要求 > 优乐赛分发汽零厂配送箱子(主要为第三方物流) > 一级供应商装箱运送至OEM厂(可选优乐赛分包的第三方物流)> 优乐赛回收箱子 > 优乐赛维护、调度、存储箱子

优乐赛就是吃汽零,提供容器+全流程运营管理服务,有自己的数字系统(如箱管管平台、Find Me追踪平台、回箱宝回收管理系统)实现实时追踪、库存管理、数据分析和智能结算,提升运营效率和供应链透明度。除了标准化容器外,公司也可以根据客户要求定制内衬。

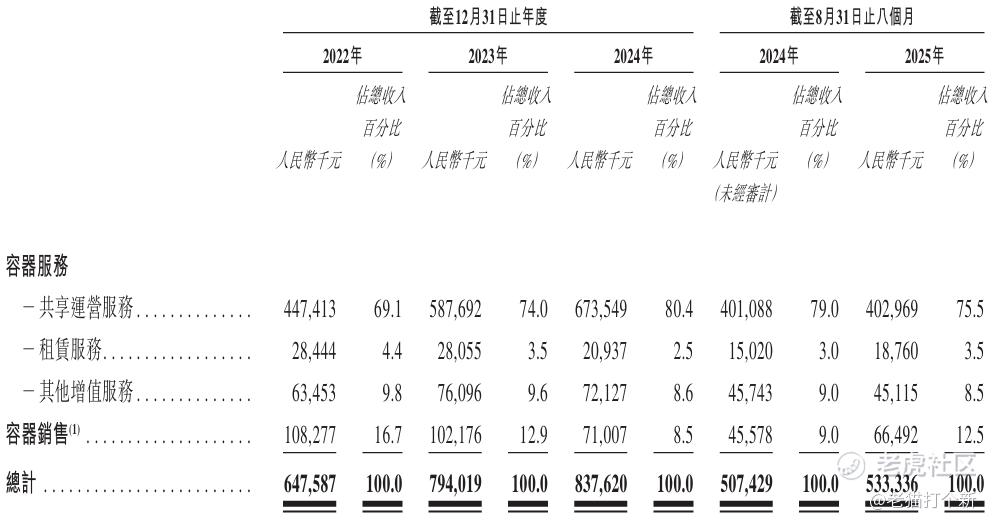

收入方面,25年汽车行业占比100%,往期也是99+%,需求100%挂钩汽车下游需求+自身扩张。收入构成方面,最大头的共享运营在25年收入几乎停滞,增量主要来源于容器销售。

共享运营的影响因素主要还是单位容器平均周转下降了,从24年的4.1下降至3.6次,主要客户留存率下滑,主要原因是下游高价值汽零和新能源新项目需求波动、交付周期延长。

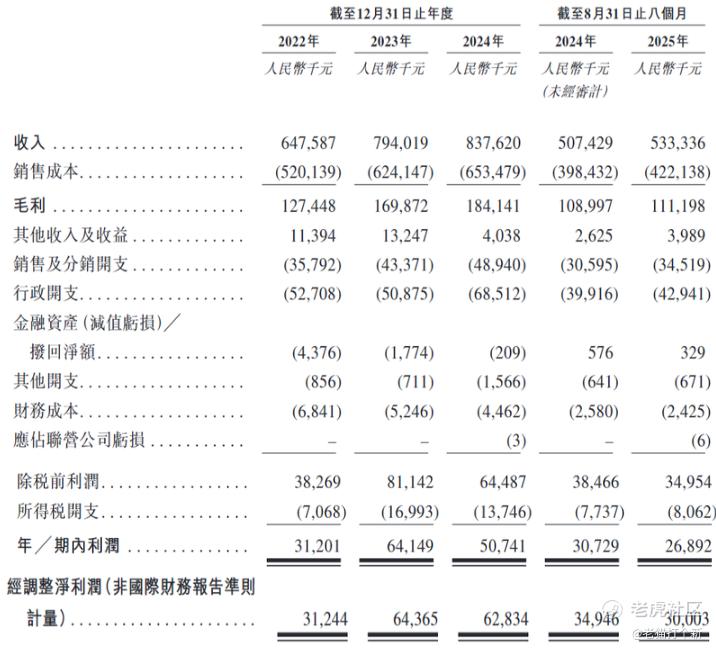

总之,优乐赛往期营收增长不错但25年停滞,毛利率有小幅度下滑主要是容器销售拖累,低利润的小型周转箱占比上升(小蓝箱),但核心容器服务的毛利率稳定在21%出头的水平,利润受上述影响+泰国扩张咨询费与泰国办事处员工开支增长,利润略微少减。

目前公司海外收入不到1%,但招股书里能明显的看出优乐赛太想出海了,已经在泰国、香港设立子公司,特别强调的是泰国布局,毕竟目前泰国日系、中资整车厂非常密集,零部件供应链成熟。优乐赛募资用途里第二条就是海外扩张战略,不过一切从简、直指落地,容器生产、仓储、物流方全部靠海外当地(自己也要采购部分物流),物流中心物色了荷兰、德国、匈牙利,运营中心物色荷兰、日韩、泰国。

其实国内有很多类似的企业已经出海了,像华业香料、合兴包装、裕同科技、上海沿浦等,上海沿浦的周转箱业务也是偏汽零的,海外毛利率26-29%,比国内高6pct,全部国产出口。

整体来说,优乐赛完全挂钩汽车景气度,以前增长稳,25业绩停滞,出海前景确实OK,但没什么特别亮点。 $英伟达(NVDA)$ $苹果(AAPL)$ $沪深300ETF华泰柏瑞(510300)$ $创业板(159915)$ $恒生科技指数(HSTECH)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。